中泰证券:给予巴比食品买入评级

中泰证券股份有限公司范劲松,熊欣慰,晏诗雨近期对巴比食品进行研究并发布了研究报告《动态跟踪兼谈食品连锁业态商业模式:为什么看好巴比?》,本报告对巴比食品给出买入评级,当前股价为22.69元。

巴比食品(605338) 报告摘要 核心观点:本文对巴比食品的生意模式、当前面临的问题和解决路径进行了深入思考。我们认为巴比食品稳态情况下是具备高 ROIC 的优质商业模式的好公司,但当前面临全国布局和门店下沉早期必然经历的单店下滑和产能错配问题,未来单店企稳有望带来营收拐点,产能消化有望带来利润拐点。考虑当前股价及其成长性,重申“买入”评级。 一、ROIC 视角看巴比食品商业模式:公司聚焦华东时期 ROIC 较高,异地扩张后略受压制,但依旧保持良好。(1)稳态资产周转快:①从品类看,主餐赛道刚需、高频,门店销量及结构确定性较强,工厂订单稳定。②从渠道看,巴比设计的单店模型相对轻资产,复制扩张以及回款都较快,同时鲜货日配的供应链模式也使得存货周转较快。(2)盈利水平高:开店模式初步形成“渠道品牌”,毛销差较高,在成本无明显优势的情况下,前台利润率高是毛销差大的主要原因。 巴比的品牌溢价从何而来? 对加盟商而言:加盟巴比具备比较优势。(1)和自己开店相比:①一站式解决方案省力省时省钱的同时降低经营风险。②原材料大幅波动时降低原料成本,稳定原料价格,保证大而稳的利润空间。(2)和开其他店相比:ROE 和存续期是核心关注指标,巴比门店在净利率、周转率、生命周期 3 个方面存在优势。 对消费者而言:早餐场景“心智成本高”,存在建立“渠道品牌”的可能性。心智成本和决策不当成本较高是巴比的包子能“卖得更贵”的根本原因。 二、公司面临的问题与解决路径: 短期问题:单店下滑拖累收入增速。(1)原因:巴比本身已是高性价比刚需产品,ASP 已经很难下调,单店下滑主要系大城市人口回流和其他餐饮品牌布局低价早餐分流致进店客流减少。(2)解决路径:①华东市场重点提升店效;②加速布局全国,推进门店下沉。向着人流的方向开店是未来单店企稳的关键。 中期问题:产能布局相对前置,产能爬坡缓慢使得盈利能力和增长质量受到压制。解决路径:①新渠道、新业务消化过剩产能,淡化短期负面影响;②徐图全国开店,缩小外地工厂和上海工厂的差距。 投资建议:看好公司商业模式,展望收入利润有望迎来拐点,重申“买入”评级。我们预计公司 2023-2025 年收入分别为 16.51/19.67/23.14 亿元,归母净利润分别为 2.27/2.76/3.21 亿元。我们看好公司的商业模式,并期待公司迎来收入与利润增长的拐点,重申“买入”评级。 风险提示:原材料价格大幅上升、渠道拓展不及预期、食品安全事件、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险

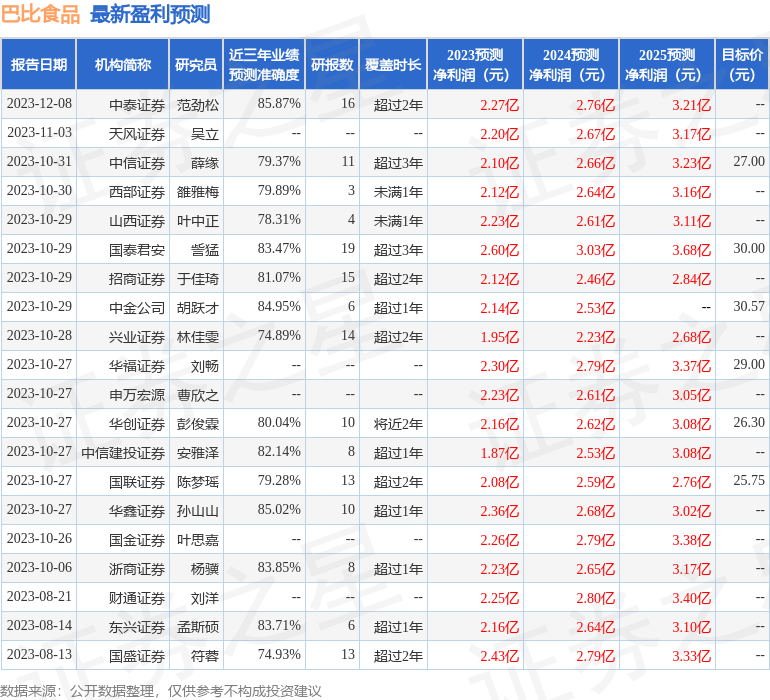

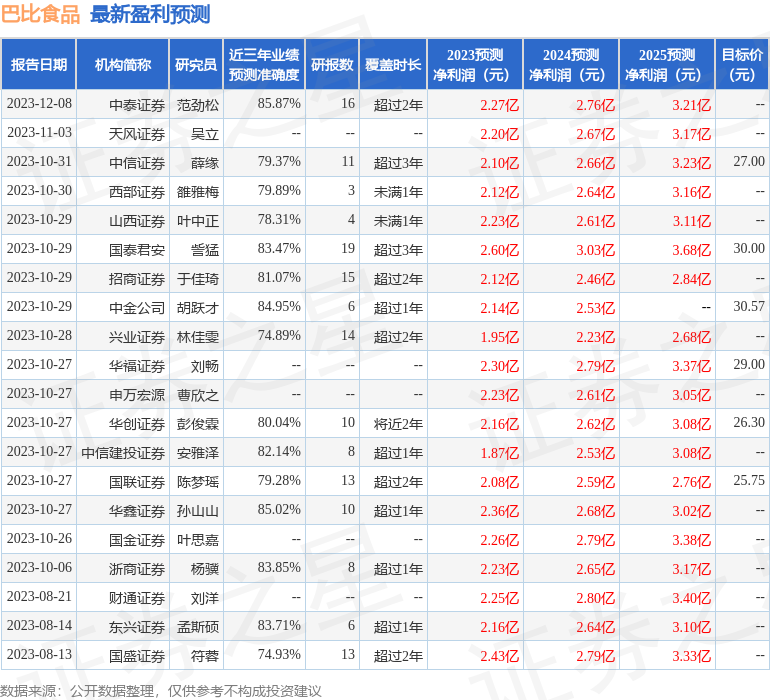

证券之星数据中心根据近三年发布的研报数据计算,中泰证券范劲松研究员团队对该股研究较为深入,近三年预测准确度均值高达85.87%,其预测2023年度归属净利润为盈利2.27亿,根据现价换算的预测PE为25。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为27.72。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38