Rivian的一些利好

Rvian的股价最近有所反弹,有外国分析师表示,这是因为有几个利好信号被释放。一起来看看吧。

作者:Jonathan Weber

文章主旨

Rivian是一家纯电动汽车公司,其股价在公司IPO后的泡沫高点大幅下跌。在过去的几天里,股票出现了一些买入压力,但是,也有一些积极的消息被释放。

一些好消息

在过去的几天里,Rivian出现了一些上涨,目前股价较几周前的低点上涨了约20%。这是由一些积极的新闻报道推动的,其中包括利率下降,而特斯拉的Cybertruck的威胁并没有想象中那么大。还有,Rivian管理层释放了一些积极信号,对公司的利润率前景和电池技术等领域的潜在成本节约发表了一些令人鼓舞的言论。

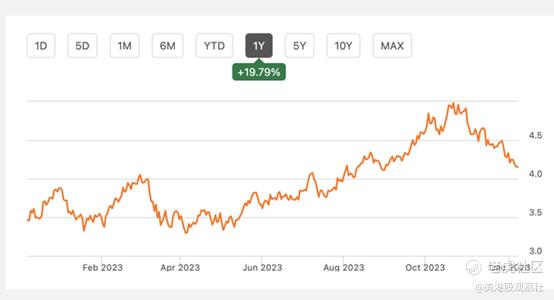

较低的利率

虽然与疫情低点相比,利率仍高出不少,但最近已从今年秋季的高点大幅回落,如下图所示:

随着利率从最近的高点回落,对于Rivian这样的公司,有两个来自此的重要助推因素。

在其他条件相同的情况下,汽车贷款利率也会下降,让普通消费者更容易买到新车。但是,与疫情时期相比,融资条件仍然更加严峻。

在其他条件相同的情况下,利率下降也会降低股票估值模型(如贴现现金流法)的贴现率。像Rivian这样的高增长、高估值股票受益于贴现率下降的影响,因为该公司预期未来利润的很大一部分或多或少都在遥远的未来。

虽然利率下降并不是Rivian公司特有的因素,但该公司应该会从这一趋势中受益,其他依赖消费者支出的成长型公司也可能从更好的融资条件中受益。

Cybertruck交付

特斯拉最近也交付了少量的Cybertruck,并公布了定价、续航里程等信息。总的来说,Cybertruck的规格揭示和交付仪式是平淡无奇的,这对Rivian来说是好消息。如果Cybertruck的售价很低,但续航里程却很大,这对Rivian来说可能是个大问题,因为在这种情况下,该公司自己的卡车将面临一个非常强大的竞争对手。但由于Cybertruck价格相当昂贵,而且续航能力也不是特别强,看起来Cybertruck不会对Rivian的皮卡业务构成巨大威胁。

当然,Cybertruck仍然会卖得相当好,因为有一些客户是特斯拉的忠实粉丝,或者喜欢这款卡车的设计。但是,那些对特斯拉不是特别忠诚,或者不太喜欢Cybertruck设计的人,很可能不会被Cybertruck透露的规格和价格所吸引。Rivian和福特汽车公司可能会从中受益,因为这对R1T和F-150闪电等电动皮卡的市场潜力来说是个好消息。

Rivian的演讲

Rivian在巴克莱集团举办的全球汽车和移动技术大会上发表了演讲。在那里,公司管理层给出了一些积极的言论。该公司CFO Claire McDonough认为,Rivian有望在2024年实现正毛利率。与本年度相比,这将是一个重大改善,在此期间,Rivian即使在毛利润基础上也产生了大量亏损,即未计入运营费用。在过去的四个季度里,Rivian的毛利润为负24亿美元,因此,在毛利润的基础上实现收支平衡将是公司向前迈出的一大步,也将使Rivian更接近于在全公司范围内实现收支平衡。如果Rivian能够实现毛利率为正,这将超越毛利率的盈亏平衡,那么实际结果可能会更好。当然,不能保证这个目标一定会实现,因为Rivian在过去并不总是达到它的指导。但它的历史记录也不错,因此作者相信明年实现这一目标的可能性很大。

由于锂等大宗商品价格的下降,Rivian的毛利率可能会有所提高,但随着生产和交付数量的增加,Rivian的规模优势也会得到改善。随着时间的推移,随着制造人员变得更有经验,采购条件等也会改善,这将节省成本。最后,Rivian还计划通过更简单、更经济的电池组结构来降低电池的成本。更简单的电池组结构将降低制造成本,也可能降低从供应商那里购买的每辆车的成本。

然而,值得注意的是,尽管预计该公司的毛利率将大幅提高,但Rivian明年可能仍将出现相当大的净亏损。毕竟,运营费用和利息费用每年仍占数十亿美元——在过去四个季度中,这两项支出总计为37亿美元,随着运营规模的扩大,Rivian明年的运营费用可能会比今年更高。因此,即使Rivian明年能够实现10亿美元的正毛利润,该公司的净亏损总额仍可能达到30亿美元左右。因此,虽然情况正在改善,并朝着正确的方向发展,但Rivian目前还没有盈利,明年很可能会烧掉数十亿美元的现金。反过来,这意味着该公司未来可能被迫承担更多债务或发行更多股票——不一定是在2024年,但即使是这种可能性也不能排除。

Rivian值得买入吗?

过去一年里,Rivian的股价大幅下跌,与该公司IPO后的高点相比,跌幅更大。但就在最近,股价出现了一些上涨,这可以用一些积极的消息来解释,包括利率下降,Cybertruck并不引人注目,以及Rivian给出了一些积极的毛利率信息。

但是,尽管有这些积极的消息,Rivian明年仍将出现巨额净亏损,同时该公司还将继续以惊人的速度烧钱。电动汽车行业的竞争仍然非常激烈,持续的价格战正在损害整个行业的盈利前景。

由于Rivian尚未盈利,而该公司活跃于周期性和竞争激烈的行业,所以Rivian不是低风险股票。哪怕事情进展得相当不错,但该公司仍是一家不盈利的公司。

目前,Rivian的估值较同行较低:

Rivian的远期销售额约为2024年的3倍,不到同行Lucid 和特斯拉的一半。从估值和增长轨迹来看,Rivian看起来肯定比Lucid好,但很难与特斯拉进行比较,因为特斯拉是盈利的,不像Rivian,它的估值有溢价。

人们可以认为,在这两家公司中,Rivian是更好的投资对象,但人们也可以认为,目前这两家公司都没有特别的吸引力,尤其是在潜在经济衰退的宏观经济不确定性下,这可能会损害所有汽车公司。

$Rivian Automotive, Inc.(RIVN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47