Mysteel周报:家电原材料价格监测(11.27-12.1)

核心观点:1日国内钢材指数(Myspic)综合指数报收148.89点,周环比下跌0.13%。供应方面,本周五大钢材品种供应920.94万吨,周环比增10.99万吨,增幅1.2%。库存方面,本周五大钢材总库存1308.89万吨,周环比降1.09万吨,降幅0.1%。消费方面,本周五大品种周消费量降幅1.6%;其中建材消费环比降幅3.4%,板材消费环比降幅0.5%。本周五大品种表观消费除线材和热卷,其余品种环比均有一定下降,表需整体下降幅度较为明显。铜市方面:上周四国内电解铜社会库存为5.3万吨,环比上周四减少1.43万吨,国内社会库存下降明显,市场入库少导致库存持续减少,国内保税区库存降至0.94万吨,保税区库存继续下滑。上周下游企业整体新增订单表现不佳,且由于市场电解铜现货紧张市场面临着高升水导致下游采购难度加大,长单货量有限,因此部分铜加工企业开始计划进入减产、降产甚至是停炉状态。而从新订单表现来看,市场接货情绪有限,实际成交表现偏。铝市方面:上周主流地区6063铝棒现货交投整体表现欠佳,铝价的下跌加剧市场谨慎观望态势,持货商出货进程显吃力,随缘心态陆续涌现,下游秉持比价刚需少采原则,有限的采买走量也基本围绕于低价货源,此外,虽然个别地区部分规格货源呈现短缺情形,但由于惜售加之报价偏高,致使交易也难有作为。12月份正式开启,铝价眼下偏弱震荡,众人后市心态稍显悲观情绪,加工费虽有上提,但高值难有认可度,需求弱化延续,打压现货运行动能,加工费冲高支撑缺乏,不过,需关注后续厂家生产调整计划对于供给端量化的变动影响。

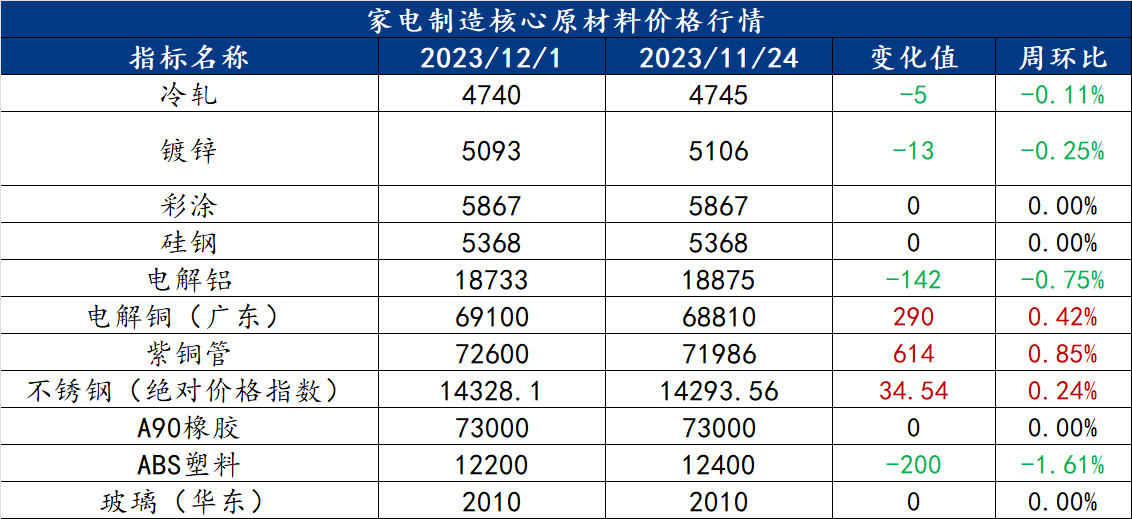

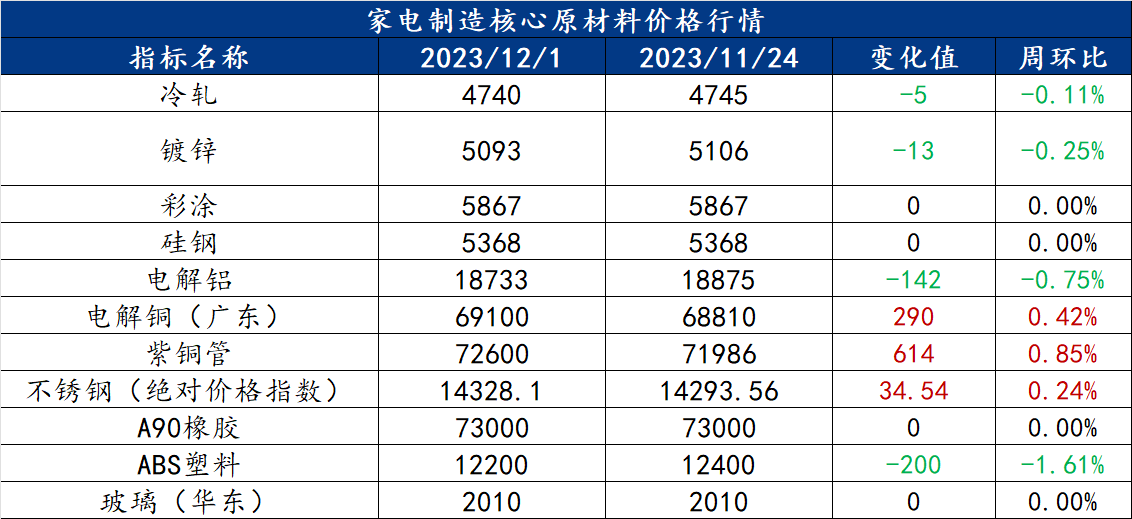

一、原材料品种价格监测

截止2023年12月1日,各原材料当日即时价格以及价格周环比情况如下:

家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:供强需弱,原料价格震荡,冷轧板卷价格震荡偏弱运行

本周冷轧板卷产量85.08万吨,环比增加1.67万吨。库存方面,当前冷轧钢厂库存30.6万吨,环比增加0.85万吨,社会库存109.86万吨,环比减少0.01万吨。本周全国冷轧板卷各市场价格涨跌互现,整体均价小幅下移运行。市场心态偏谨慎,下游整体按需采购,本周成交表现一般。市场方面,周内黑色系期货盘面震荡下行,带动现货市场冷轧板卷价格下跌。一方面是需求表现疲软,跌价行情出货更为困难;另一方面是与原料之间价差过大,目前冷轧价差为750元/吨,即使呈现收缩态势,但是仍然远高于正常水平。下周有钢厂例行检修结束,预计产量将比本周小幅增加。需求方面,12月下游制造业整体消费韧性尚存整体不温不火。综合来看,在供需矛盾逐步累积显现的状态下,预计下周全国冷轧板卷价格或将震荡偏弱运行。

主要内容摘要②——涂镀:盘面震荡,供应维持高位,涂镀价格偏弱波动

本周镀锌周产量为95.27万吨,环比增加0.36万吨;彩涂周产量为18.47万吨,环比增加0.08万吨。涂镀总产量小幅增加。库存方面,本周镀锌厂库存量为55.28万吨,环比增加0.57万吨,社会库存104.42万吨,环比减少1.19万吨;彩涂厂库存量为16.96万吨,环比减少0.26万吨,社会库存25.24万吨,环比减少0.41万吨。本周涂镀板卷现货价格相对走弱,一方面,本周产量维持高位运行,资源供应量偏高,库存去化速度放缓,价格支撑力度减弱。另一方面,当前原料及热轧等成本相对偏弱,冷系板材现货价格弱势观望,短期市场暗淡为主。不过近期利润尚可,生产端开工达产相对积极,十二月产量或仍将维持高位。目前供应不减,库存压力虽然不大,但年关将至,贸易商成交为主,上涨动力不足,预计下周国内涂镀板卷价格或将维持偏弱运行为主。

家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:

上周主流地区6063铝棒现货交投整体表现欠佳,铝价的下跌加剧市场谨慎观望态势,持货商出货进程显吃力,随缘心态陆续涌现,下游秉持比价刚需少采原则,有限的采买走量也基本围绕于低价货源,此外,虽然个别地区部分规格货源呈现短缺情形,但由于惜售加之报价偏高,致使交易也难有作为。12月份正式开启,铝价眼下偏弱震荡,众人后市心态稍显悲观情绪,加工费虽有上提,但高值难有认可度,需求弱化延续,打压现货运行动能,加工费冲高支撑缺乏,不过,需关注后续厂家生产调整计划对于供给端量化的变动影响。

家电行业动态信息一览

1、三大白电12月排产数据发布

据产业在线最新发布的三大白电排产报告显示,2023年12月空冰洗排产总量共计2685万台,较去年同期生产实绩上涨15.0%。具体来看,12月份家用空调排产1247万台,较去年同期实绩增长5.5%;冰箱排产730万台,较去年同期实绩增长30.4%;洗衣机排产708万台,较去年同期生产实绩增长19.3%。

2、2023年10月集成灶:市场规模仍处于下滑区间

据奥维云网(AVC)推总数据显示,2023年10月集成灶线上零售额规模为7.0亿元,同比下滑10.5%,零售量规模为9.5万台,同比下滑7.3%;线下市场零售额规模为17.3亿元,同比下滑7.6%,零售量规模为18.4万台,同比下滑11.1%。全渠道合计零售额规模为24.4亿元,同比下滑8.4%,零售量合计规模为27.8万台,同比下滑9.8%。

2023年1-10月集成灶线上零售额规模为38.2亿元,同比下滑11.1%,零售量规模为53.2万台,同比下滑8.3%;线下市场零售额规模为171.0亿元,同比下滑1.6%,零售量规模为178.6万台,同比下滑1.9%。全渠道合计零售额规模为209.2亿元,同比下滑3.4%,零售量合计规模为231.9万台,同比下滑3.4%。

3、多家家电企业入选第五批工业产品绿色设计示范企业名单

11月27日,工信部公布工业产品绿色设计示范企业名单(第五批)。其中,美的、海尔、海信、奥克斯等家电企业入选第五批工业产品绿色设计示范企业名单。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26