今年大涨68%,但英特尔还需要证明自己

英特尔虽然今年大涨,但是有外国分析师认为,其股价的上涨潜力已经被提前消耗了,未来要保持高股价,英特尔还需要在2024年继续证明自己。

作者:Bluesea Research

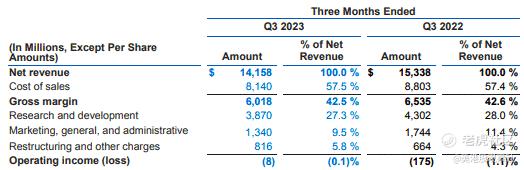

因为最新的财报,英特尔的股票已经看到了大幅跳升。今年以来,英特尔股价上涨了68%,而标普500指数仅上涨了20%。然而,市场似乎有些过于着急,因为英特尔财报的一些指标相当温和。英特尔宣布毛利率再次下滑,从去年同期的42.6%降至42.5%。营业利润率从- 1.1%提高到- 0.1%。这种改善主要是由于研究和SG&A费用的大幅减少。

2024年,英特尔需要证明东西还有很多。如果其工艺路线中出现问题,我们可能会看到大部分股票收益蒸发。值得注意的是,英特尔在资本支出上投入巨大,这使其成为一种高风险策略。该公司正从许多政府获得大量补贴,但还需要两年或更长的时间,代工业务才能对英特尔的运营数据产生重大影响。

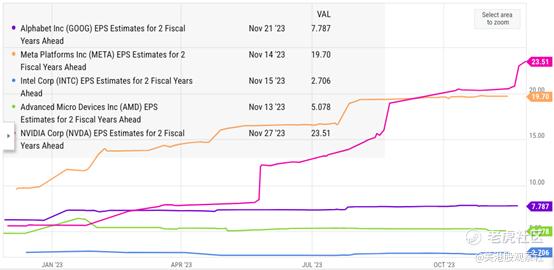

英特尔未来两个财年的每股收益预测为2.7美元,这意味着该股票以16.5倍的价格交易。另一方面,Meta和Alphabet等大型科技公司的市盈率都较低。就连英伟达的股价也不到其未来两个财年每股收益预期的20倍。与此同时,英特尔的战略也存在很多风险。希望以当前价格进入的投资者需要密切关注最近的趋势。

良好的数字,但代价是什么

与去年同期相比,英特尔的营业利润率提高了1个百分点。这种改善主要是由于研究部门的大幅削减。对大多数大型科技公司来说,今年是效率之年,华尔街对它们给予了强烈认可。为了提高运营效率,英特尔也进行了大幅裁员。

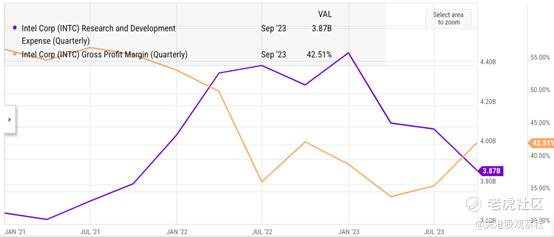

由于英特尔试图改进其工艺路线,因此一直有人担心该公司的研发费用会迅速增加。但现在又值关键时期,因为英特尔即将在未来几个月推出其备受推崇的20A和18A工艺。

这些削减是否会对英特尔的研究能力产生负面影响还有待观察。然而,英特尔不太可能在未来几个季度大幅削减开支。除非我们看到毛利率大幅上升,否则英特尔在2024年接下来几个季度的营业利润率可能不会太高。

工艺路线的进展

英特尔管理层在四年时间内实现5个节点的升级上押下了很大的赌注。在这条道路的尽头,英特尔应该能凭借其18A技术在流程中处于领先地位。然而,至少还需要几个月的时间才能看到英特尔是否能坚持目前的计划。我们已经看到台积电在处理较低节点时面临的一些技术困难。英特尔也可能面临同样的问题,想要获得大量订单,英特尔需要向客户证明自己。

英特尔股价在2023年已经上涨了近70%。即使成功推出了新的节点,市场也可能不会大幅奖励该股,除非该公司的利润有重大改善。英特尔一直在大举投资,以扩大其代工业务。这已经是一个非常冒险的策略,而且在评估英特尔战略的长期潜力时,市场似乎已经超前了。

风险/回报不对称

英特尔股票未来两个财年的每股收益预估为2.7美元。根据这一估计,该股的交易价格已经是这个数字的16.5倍。应该指出的是,这些估计是基于当前工艺路线的成功完成以及未来几个季度PC需求的改善。

另一方面,当我们看到这个倍数时,像Alphabet这样拥有更好护城河的更稳定的股票的估值更低。即使是英伟达,尽管在2023年出现了大规模的牛市,但其未来两个财年的每股收益估值也不到20倍。英特尔当然有可能在未来几个季度超越预期,实现好于预期的盈利增长。然而,由于在代工业务上的大量投资,英特尔股票的下跌风险也相当大。

2024年对英特尔股票的影响

对于英特尔来说,2025年将是多事的一年,因为它将推出新的工艺节点。这些新产品推出的任何延迟都可能导致该股出现大幅回调。与此同时,该股盈利能力的改善预计要到2025年才能实现。英特尔股票的大部分上行潜力已被消化,作者预计未来几个季度英特尔将长时间保持盘整。

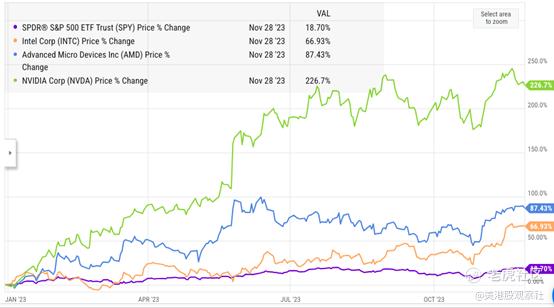

今年的情况是“水涨船高”。英特尔的表现仍低于英伟达和AMD。不过,它的表现要比标普500指数好得多。这也显示了这个行业的周期性。目前所有芯片股的估值都很高,未来的增长将在很大程度上取决于公司的具体表现。英特尔需要在华尔街对该公司产生反感之前实现其战略。该股并不便宜,未来几个季度与该公司有关的风险很多。

总结

英特尔今年表现不错,因为该公司通过削减研究和SG&A费用来减少经营费用。然而,由于库存水平仍然很高,客户支出也不大,毛利率没有任何改善。当我们展望未来两个财年的每股收益预期时,英特尔股票的交易倍数接近其他稳定的大型科技公司和英伟达。这使得以当前价格押注该股相当冒险。

在接下来的几个季度里,英特尔有很多事情需要证明。启动新工艺节点的任何延迟都可能完全改变围绕库存的叙述,并导致修正。投资者还应关注英特尔的巨额资本支出及其对债务状况的影响,尤其是在当前高利率环境下。

$英特尔(INTC)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38