选择摩根士丹利而非摩根大通的3个理由

摩根大通作为全球市值最大的银行,最近股价表现也相当不错。但是有外国分析师认为,摩根士丹利在未来的表现将会超过摩根大通。

作者:PropNotes

在某些衡量标准下,摩根大通是世界上最大的银行。就市值而言,它在全球排名第一,在营收和净利润方面分别排名第三,在总资产方面排名第四。

去年,该银行的利润超过370亿美元,超过了竞争对手美国银行和花旗集团,它们分别赚取了270亿美元和150亿美元的利润,排名第二和第三。

然而,尽管这家银行的规模和分量都很大,但它的估值似乎处于平均水平,派息适中,而且回购股票的速度也没有竞争力。相比之下,摩根士丹利,这家较小的投资银行,在作者看来更具吸引力。

以廉价的历史倍数交易,提供可观的股息,并以较快的速度回购股份,摩根士丹利似乎是一个更好的投资选择。

接下来,让我们说明为什么选择摩根士丹利的三个原因。

1) 业务表现

从表面上看,人们很容易比较摩根大通和摩根士丹利的业务之间的一些指标,并得出结论,摩根大通是一家整体表现更好的银行。

首先,摩根大通拥有更高的股本回报率和ROTCE指标。你可以在从最新的财报中看到这一点:

“摩根士丹利的ROE为10.0%,ROTCE为13.5%。”

“摩根大通报告称,2023年第三季度……ROE为18%,ROTCE为22%。”

此外,摩根大通的净利润率明显更好。截至最近一个季度,摩根大通的利润率达到了行业最高的36%,而摩根士丹利的净收入占比略低,为18.3%。

综上所述,人们很容易认为,摩根大通只是一家盈利能力更强的银行,其资产基础和业务运营效率更高。

然而,这并不是全部的指标。

这里需要了解的关键点是,两家公司的业务构成各不相同,摩根士丹利的收入和利润大部分来自其投资银行和财富管理部门。相比之下,摩根大通更为多元化,拥有庞大的消费者特许经营权、抵押贷款银行业务和大量未偿还贷款。

虽然摩根士丹利的业务总体上可能利润较低,但它们的周期性要小得多,因此更加稳定。资产管理费用和资本市场收入依然强劲,而且一直保持稳定:

摩根士丹利对净息差有一些敞口,但仅占总收入的17%。另外,摩根大通更容易受到信贷周期的影响,约60%的收入来自净息差。

随着加息周期开始,这使得该行在最近几个季度的盈利大大增加。

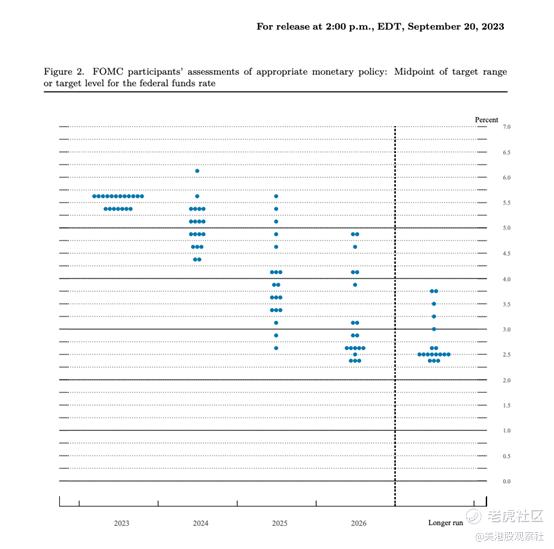

然而,展望未来,周期似乎将会回归:

上面的点阵图显示了FOMC成员对未来几年货币政策的预期。正如你所看到的,有一个普遍的下降趋势,大多数成员预计到2026年利率将低于3%。

如果利率的变化确实如此,那么在宽松周期中,摩根大通将更容易受到净息差下降的影响,这可能会影响利润率和ROTCE。

此外,如果利率保持在高位的时间更长,摩根大通的资产负债表上就会以商业房地产贷款的形式持有更多风险,这可能会给无法以更高利率获得融资的交易带来风险。尽管摩根大通未偿还办公楼贷款的比例仍然很小,但这也可能损害其盈利和利润率。

展望未来,摩根大通的净利息收入似乎会出现一些均值回归,在未来几个财年,其净利息收入可能会从目前的每季度220亿美元回落至每季度150亿美元。

这是银行在我们经历的加息周期的另一面所赚的钱。

这可能会导致净利润每季度减少20 - 30亿美元,这将使年化收益减少近25%,假设估值固定,这可能会导致股价下跌。至少,在经济放缓的情况下,目前存在盈利方面的阻力。

摩根士丹利的情况在“最糟糕的情况”下可能仅包括3-5%的下行,因为净利息收入在最近的周期中基本保持不变。虽然最近的利润没有爆发式增长,但也没有相应的周期性。

总的来说,摩根士丹利可能承担的风险较小,但无论未来的利率环境如何,该银行更具独立性的收入流都很有可能表现出色。

2) 估值

虽然作者更看好摩根士丹利未来更具独立性的业务和收入状况,但该银行的历史估值实际上高于规模更大、业务更多元化的同行摩根大通。

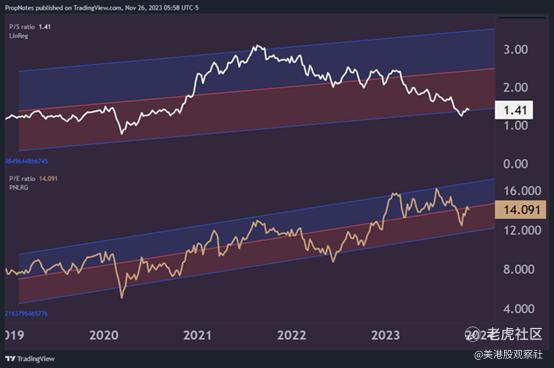

在销售额和利润收益方面,摩根士丹利的交易估值处于其历史回归/偏差范围的低端,分别为1.41倍的销售和14倍的收益:

尽管销售倍数在这里确实很显眼,但摩根士丹利的14倍净收入倍数也略低于过去5年的平均回归趋势。

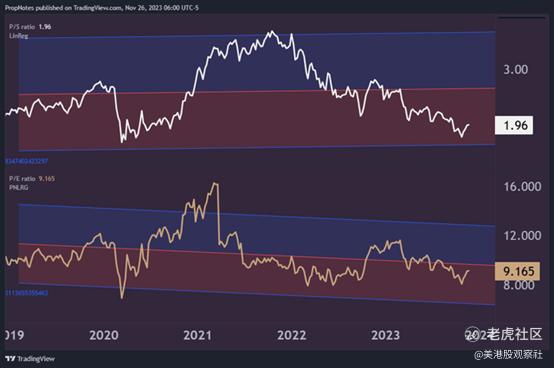

另一方面,摩根大通的交易估值为1.9倍营收和9.1倍收益:

是的,名义上摩根大通的市盈率更低。不过,摩根大通每只股票的估值都接近其长期平均水平,这表明目前买入并不是一个有趣的入场点。

如果你推断摩根大通的估值和盈利趋势,其股价目前约为157美元。假设一个“趋势”公允价值,你看到的范围在155美元到185美元之间。

另一方面,摩根士丹利的股价约为80美元。公允价值范围看起来要宽一些,但从线性回归的角度来看,“公允价值”在每股87.5美元至125美元之间,具体取决于你考虑的是哪个指标。

最后,这里还有一点需要注意,即摩根士丹利的估值趋势在过去的5年里始终向上。与此不同,摩根大通的估值趋势在过去的5年中看起来停滞不前。

换句话说,看起来摩根士丹利更低风险的商业模式正在赢得市场青睐,投资者在过去5年里平均奖励了该公司的多重增长。对于摩根大通来说并非如此。

当涉及持有资产时,投资于随时间增长其平均倍数的公司可能是财富积累的有力组成部分。因此,结合营收倍数的吸引力,摩根士丹利在当前市场环境中似乎是一个更好的购买选择。

3) 给股东的资本回报

作为股东,持有金融类股票实际上是为了获得具体回报。

当然,盈利和增长听起来很不错,但如果一家银行没有回报股东,那么很难看到资本如何随时间增值。

从这个角度来看,摩根士丹利在这方面也比摩根大通做得更好。

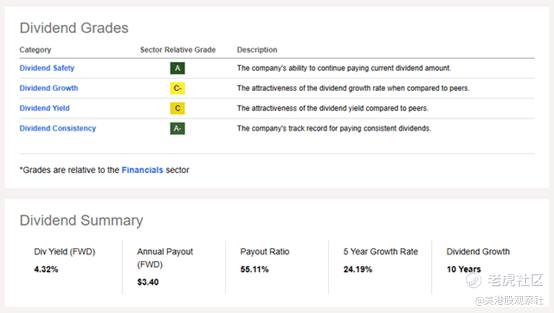

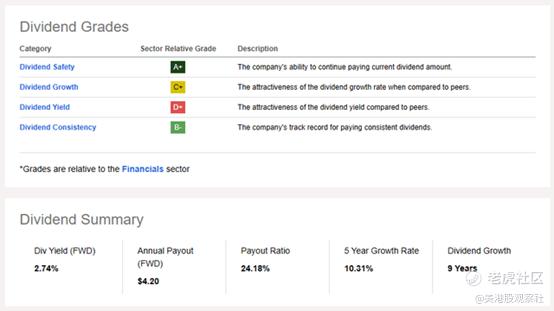

首先,摩根士丹利支付的股息要高得多:

如上图所示,摩根士丹利目前的4.3%股息相对于摩根大通的2.7%更有优势。

当然,与摩根大通相比,摩根士丹利的派息比率较高,但两家银行的派息比率都保持在一个稳定的范围内,这可以从Seeking Alpha Quant评分中看出,它们将两家银行的安全评级都列在'A'等级。

这种更高的派息也在一段时间内表现出更好的成本收益率。

如果您在5年前购买了摩根士丹利和摩根大通的股票,您在摩根士丹利仓位上的投资成本收益率将为7.6%,而在摩根大通仓位上为3.8%。

显然,摩根士丹利的股息政策对股东更具奖励性。

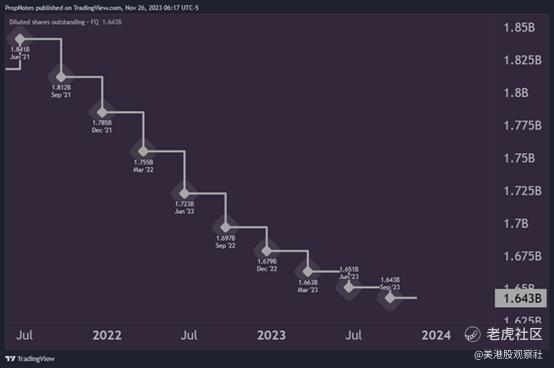

在控制股数方面,摩根士丹利也具有优势。

自该公司于2021年完成对E*TRADE的收购以来,摩根士丹利已经回购了近11%的公司流通股:

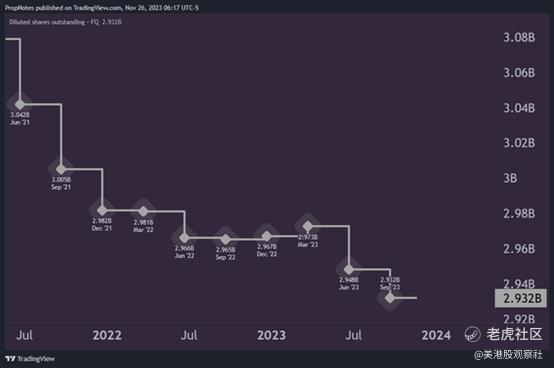

这与摩根大通相比是有利的,摩根大通在同一时期只回购了该公司3.6%的已发行股票:

像这样回购股份可以增加投资者对企业的所有权,而无需进行其他操作,这可以随着时间的推移增加杠杆,最终带来回报。

因此,无论是在股息方面还是回购方面,摩根士丹利似乎在回报股东方面是更好的选择。

风险

这个论点存在一些风险。

主要问题围绕着信贷周期。如果利率在更长时间内保持较高水平,那么在此期间,摩根大通的收益将超过摩根士丹利。点阵图永远在变化,通货膨胀可能会因多种原因而回升。我们没有看到这种情况发生,但这仍然是一种风险。

此外,过去几年的估值趋势可能意味着回归。换句话说,随着时间的推移,摩根士丹利一直获得更高的市盈率,这一事实应该有一个理论上的上限,超过这个上限股票就不会交易了。这是有可能发生的,但考虑到摩根士丹利仍然可以利用的持续增长路径,目前还没有发生。

另一方面,如果摩根大通继续实现更高的平均倍数,它可能会看到更高的平均倍数。

最后,有一种风险是,一旦摩根士丹利恢复到收购E*TRADE前稀释后的股票数量,它就会停止以现有的速度回购股票。这将在一定程度上削弱资本回报理论,尽管股息产出仍然遥遥领先。

总结

综上所述,由于摩根士丹利高度稳定的商业模式、具有吸引力的历史估值和卓越的资本回报状况,目前它似乎比摩根大通更值得买入。

这并不是说摩根大通是一家糟糕的银行,或者说在短期或中期内会遇到麻烦。但是,根据所有重要指标,摩根士丹利有其独特的吸引力。

$摩根大通(JPM)$ $摩根士丹利(MS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47