还是得承认Visa的优秀

有外国分析师指出,Visa作为数字支付领域的头部公司之一,确实值得长期投资者看好,但不建议近期买入。他的逻辑是什么?

作者:Daniel Jones

Visa无疑是数字支付领域的头部公司之一。自1958年成立以来,该公司已发展成为一家全球运营商,为200多个不同国家和地区的交易和资金流动提供便利。

你可能会认为,在一个被许多人视为成熟的行业中,如此大的一家公司增长缓慢,上涨空间有限。但事实是,该公司仍在以不错的速度增长。目前还不清楚,Visa还能保持多少年的诱人增长,才会趋于平稳。但与此同时,投资者有机会拥有一家能产生巨额现金的行业领军企业的股票。就作者个人而言,他认为Visa的股价有点太高了。但对于那些不介意为优质业务支付溢价的人来说,这绝对是一个值得认真考虑的机会。

近年来表现出色

就在上个月,Visa的管理团队公布了公司2023财年最后一个季度的财务业绩。这段时间的营收为326.5亿美元。这比该公司去年同期的293.1亿美元增长了11.4%。那些不太熟悉该业务的人可能会认为,那段时间的增长场景只是昙花一现。但这与事实相去甚远。即使在2019年至2020年收入下降之后,支付处理器的销售额仍在以9.2%的年增长率继续增长。

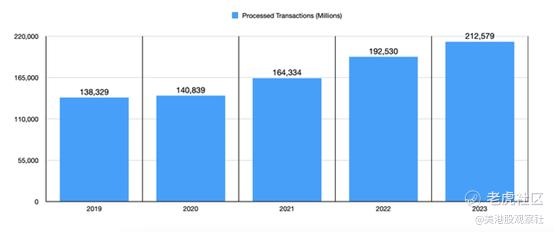

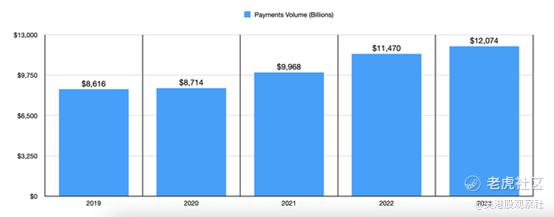

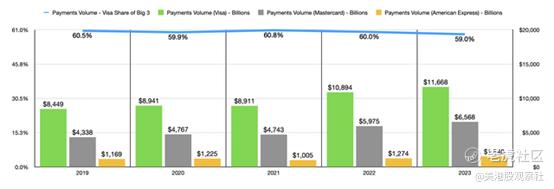

Visa实现的营收增长是由于该公司促成的交易数量的增加和总体支付量的增加。首先考虑公司处理过的交易。这一数字从2019年的1383.3亿猛增至2023年的2125.8亿。这相当于每年增长11.3%。但该公司受益的不仅仅是完成的交易数量。实际交易的金额也在上升。早在2019年,该公司处理了价值8.62万亿美元的支付。到2023年,这一数字总计为12.07万亿美元,年化增长率为8.8%。

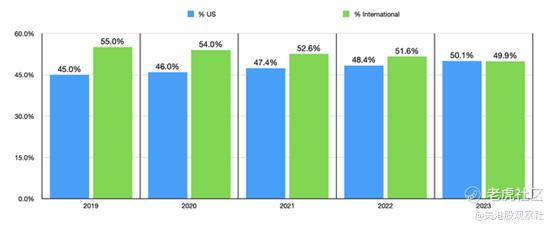

你可能会认为,美国市场将不再是该公司的活动温床。毕竟,美国是信用卡和借记卡行业的发源地,而且它通常被视为金融交易最成熟的市场之一。但事实是,就连美国市场的增长也还没有结束。之所以这么说,是因为早在2019年,Visa处理的支付量中有45%来自美国。从那以后,这个数字每年都在增长,到2023年达到50.1%。对于那些关注长期前景的人来说,这应该是令人鼓舞的。如果在这样一个发达市场还能够显示出有吸引力的扩张迹象,那么这就意味着国际市场的整体前景应该相当诱人。

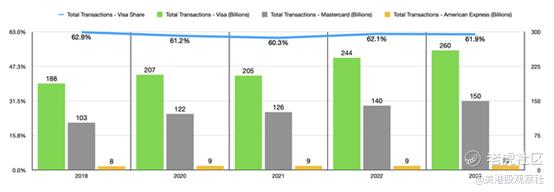

该公司的营收增长并非没有竞争。市场上有无数的支付处理器。但如果我们把重点放在美国最大的三家信用卡处理商上,我们会看到Visa、万事达和美国运通。最理想的情况是,Visa的市场份额在最近几年相对于其他两家公司有所增长。但事实并非如此。事实上,市场份额基本持平,三者之和在59%到60.8%之间的狭窄范围内波动。在查看交易总数而不仅仅是支付量时,也可以看到类似的份额。在这种情况下,范围在60.3%至62.9%之间。

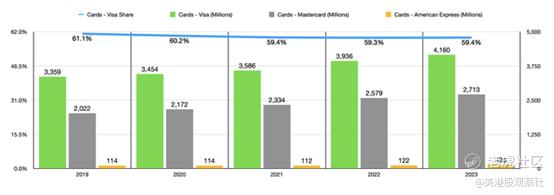

尽管Visa是这三家公司中的大鱼,但该领域的其他两家公司总体上也取得了成功,它们以与Visa类似的速度增加了未到期卡的数量。美国运通卡的数量从2019年的1.14亿张增加到2023年的1.33亿张。万事达卡从20.2亿增加到27.1亿。但在同一时间段内,Visa的用户数量从33.6亿增加到41.6亿。

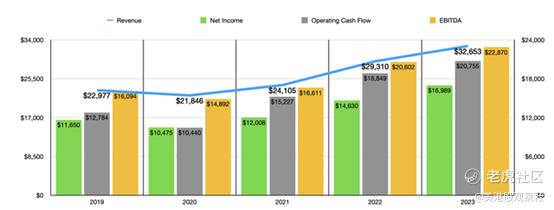

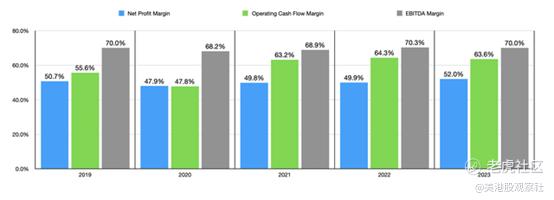

尽管竞争激烈,但Visa在提高利润方面没有遇到任何问题。该公司的净收入已从2019年的116.5亿美元扩大到2023年的169.9亿美元。其他盈利指标也遵循了类似的轨迹。例如,经营现金流从127.8亿美元跃升至207.6亿美元。与此同时,该公司的EBITDA从160.9亿美元上升至228.7亿美元。在这里作者想指出的一点是,除了利润增长之外,利润率也增加了。从2019年到2020年,我们确实看到了利润率的下降。但从那以后,我们看到每年都有相当稳定的增长。例如,2023年,该公司的净利润率为52%。相比之下,2019年的这一比例为50.7%。营业现金流利润率从55.6%上升到63.6%,而公司的EBITDA利润率保持在70%不变。然而,如果我们提前一年到2020年,我们实际上会看到从68.2%增长到70%。这些差异可能看起来并不大。但如果只计算2023年的收入,0.1%的增长意味着股东的利润或现金流增加了3270万美元。

凭借如此强劲的财务表现,管理层一直非常积极地向回报股东。仅在2023年最后一个季度,该公司就拨款40.9亿美元用于股票回购,另外拨款9.28亿美元用于股息。在整个2023财年,该公司花了123.6亿美元用于股票回购,37.5亿美元用于股息。投资者很可能预计这一趋势将持续下去,至少在2024财年是这样。这是因为管理层预计明年的营收增长率将在高个位数至低两位数之间,稀释后的每股收益增长率将在十几左右。

这并不一定意味着投资者应该增持公司股份,或者购买该公司股票。从长远来看,作者认为Visa会做得很好。但这只股票并不便宜。根据2023年的数据,该公司的市盈率为29.5倍。经营现金流的价格倍数为24.2,企业的EV/EBITDA的倍数为22。从这个角度来看,它比万事达便宜,万事达可能是最好的可比公司。万事达的市盈率分别为35.6、35.6和26.3。但即便该股相对便宜,也不意味着它便宜到足以保证有吸引力的上涨空间。

还有一个事实是,目前的经济状况相当不确定。美联储一直明确表示,他们的目标是削弱消费者支出,以对抗通胀。虽然美国可能会实现软着陆,但短期内利率不太可能下降。我们也开始看到信用卡拖欠率大幅上升。美联储提供的最新数据估计,大约8%的信用卡余额已经进入拖欠状态。这实际上是自2012年以来的最高比率。

总结

根据提供的所有数据,Visa是一家稳健的公司,自身经营良好,为股东创造了有吸引力的价值。从长远来看,作者毫不怀疑这种趋势将继续下去。那些有长期投资眼光的人,那些不介意接受表现落后于市场风险的人,可以认真考虑该公司。但对于更看重价值的人来说,目前市场上还有其他更明智的机会。

$Visa(V)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26