巴菲特也解不开的谜局!4年亏损百亿的赛力斯凭啥股价涨4倍?

作者:常飞特;责编:海澜

近期,赛力斯股价创出历史新高,最高上涨至99.97元,该股成为投资者高度关注的新能源汽车明星股。提及赛力斯可能大众会有些陌生,但热火的华为问界汽车,多数人十分熟悉。自赛力斯成功华为汽车产业链的一员之后,股价扶摇直上,但市值暴增之后,是公司2020年以来亏损将近100亿,还一定程度依赖政府补助,且研发投入方面有待提高。

阶段涨幅超3倍,赛力斯却连续4年亏损

在持续三年火爆之后,新能源汽车股在2023年放慢了脚步,多数个股业绩增速放缓,股价涨幅也弱于2020、2020年,原因是随着市场新增产能的即将释放,供给预计将大幅高于需求,这可能导致行业面临去产能的压力。但在市场逆风之时,赛力斯却成为当之不愧的黑马。

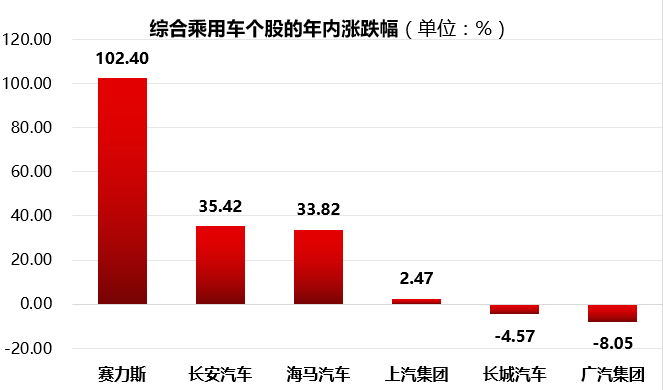

赛力斯所属申万三级的综合乘用车行业,公司位于重庆市,是业务涉及新能源汽车及核心三电(电池、电驱、电控)、传统汽车及核心部件总成的研发、制造、销售及服务。综合乘用车行业涵盖6家上市公司,今年平均上涨26.92%,而赛力斯股价上涨102.40%,涨幅稳居行业之首。

值得注意的是,赛力斯在今年6月8日创出自2021年4月以来的阶段最低点——24.75元,随后股价如同坐上火箭一般,最高上涨至11月7日的99.97元,阶段涨幅超过3倍。

制作:金融界上市公司研究院;数据来源:巨灵财经

较高涨幅,想必投资者认为公司经营业绩优异,毕竟股神巴菲特的名句告诉我们:长期来看,股票市场是台称重机,良好业绩支撑股价不断创出历史新高。然而,赛力斯的股价却有些打脸。

赛力斯自2020年以来连续亏损,公司2020至2022年分别亏损17.29亿、18.24亿和38.32亿元。赛力斯亏损一方面来自公司销售成本提高。虽然公司汽车销量保持大幅增长态势,体现在赛力斯2022年营业收入达到341亿元的历史最高水平,然后销售费用同比增长近四倍,达到48.19亿元,导致公司“增收不增利”。

另一方面,赛力斯相比长安汽车、长城汽车等,毛利率水平相对较低,2022年末为11.32%,产品溢价能力较弱,且与华为的合作也带来了一定的负担,如果按照目前的分成方式,赛力斯需要将毛利率提高到20%左右才能盈亏平衡。

制作:金融界上市公司研究院;数据来源:巨灵财经

进入2023年,赛力斯经营状况并未出现反转迹象。公司前9月实现营业收入166.8亿元,同比下滑27.86%。即便成为了华为问界汽车产业链的相关上市公司,但依旧亏损22.94亿元。自2020年以来,公司近4年累计亏损96.78亿元。

相较之下,上汽集团同样期间盈利724.89亿元,广汽集团盈利258.80亿元,赛力斯累计盈利在6家企业中排名最后,盈利水平十分堪忧。

政府补助14.46亿元,研发投入并不突出

赛力斯是一家涉及新能源车业务的上市公司,新能源车作为未来发展方向,国家在政策上大力扶持。其中,200年底,由国务院发布的《新能源汽车产业发展规划(2021—2035年)》指出,发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。

在新能源汽车蓬勃发展之势下,国内汽车相关行业诸如汽车零部件、商用载客车等,基本对应上市公司都享受到政府补助。政策暖风之下,金融界上市公司研究院统计发现,2020年至2022年,赛力斯三年分别获得政府补助6.26亿、2.97亿和5.23亿,公司成为综合乘用车行业6家上市公司中,唯一一家三年都获得政府补贴且每年都亏损的企业。

值得注意的是,赛力斯在今年政府补贴金额大幅提高,而公司对应研发投入比例提高不足。数据显示,赛力斯2023年前三季政府补助达到4.62亿元,相比2022年同期增长了185.15%,增长金额约3亿元;而公司报告期内研发费用10.91亿元,相比2022年同期仅增长20.44%,增长金额为1.85亿元。不难发现,赛力斯获得的政府补助金额大幅提升,而与之对应的研发投入提高程度不足。

制作:金融界上市公司研究院;数据来源:巨灵财经

另外,相比上汽集团、长城汽车和长安汽车,2023年前三季研发费用分别高达122.47亿、55.02亿和45.43亿元,赛力斯的研发费用较少,在行业6家公司中仅高过海马汽车。

股价狂飙但基本面不佳,全因被华为相中?

赛力斯作为今年综合乘用车市场表现最好的个股,定有很多投资者会认真分析公司的基本面。而在股票价值投资分析上造诣最深的股神巴菲特,其长期持有苹果、可口可乐、麦当劳、美国银行等享誉全球的好公司,巴菲特持有的个股通常具备较高的垄断地位、毛利率出众、公司现金流充裕等特点。然而赛力斯,公司的基本面还需提高。

首先就垄断指标而言,赛力斯今年前9月营收166.80亿元,排位第5;而上汽集团实现营收5079.70亿元,营收占比达到59.63%,稳坐行业冠军。其次就反映盈利质量的毛利率而言,赛力斯只有6.76%,在6家车企中排名最后,说明公司在新能源汽车价格战中不具备竞争优势,反观长城汽车、长安汽车毛利率领先。最后就现金流而言,赛力斯经营现金亏空8.6亿元,行业排名第5,而上汽集团、长安汽车超过150亿元的经营现金,妥妥的现金奶牛型企业。

图表:2023前三季综合商用车企业盈利分析

制作:金融界上市公司研究院;数据来源:巨灵财经

三项数据对比来看,赛力斯在综合商用车行业并不出彩。股价年内翻番,低点上涨超3倍,竟还创出历史新高,从价值投资一套体系来看,真是看不出所以然。

全因被华为相中,野鸡变成凤凰?华为作为中国科技的最强代表之一,在全世界一定程度可以与苹果匹敌。华为在今年前三季度实现销售收入4566亿元人民币,同比增长2.4%,净利润率进一步上升至16.0%。

华为并没有在A股和港股市场上市,普通投资者无法享受科技巨无霸确定性上涨带来的赚钱机会,二级市场也紧盯华为概念股,落脚在华为鸿蒙系统和华为汽车两大分支,而华为概念也是今年下半年市场表现最好的板块之一。据了解,赛力斯是华为的供应商之一,与华为之间的合作相当紧密。赛力斯在华为的AITO问界系列中扮演着核心生产及服务方的角色。此外,有消息指出华为在赛力斯安排了百人团队的驻场工程师,以更好地为车辆提供高质量的产品。

赛力斯成为华为智选模式下首家合作车企。比如,赛力斯华为智选SF5就搭载了华为Drive ONE电驱系统和HiCar解决方案,这也是首个在华为渠道销售的量产车。

能够和中国最强科技企业之一的华为联姻,虽然也不能100%保证对公司业绩提升有绝对帮助,毕竟仅7%不到的毛利率水平,还有四年亏损100亿元,何时盈利要打个问号,但确实可以足够赚足市场眼球,打开了想象空间,未来属性强大,也成为市场的妖股。

赛力斯在股价狂飙之后,市值已经达到1220亿元,并悄悄超过老牌头部汽车厂商广汽集团(1040亿元)。当前国内新能源车市场竞争格局激烈,且新能源车边际需求递减,虽然赛力斯成为华为汽车产业链的重要参与者,但企业毛利较差,连续多年亏损,面对目前的估值水平,赛力斯还需通过加大研发、强化管理等来提高综合竞争力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47