Meta:2024年将比预期好得多

Meta 发布超出预期第三季度财报,有外国分析师认为,Meta在2024年依然会超过预期。他的逻辑是什么呢?

作者:Yuval Rotem

Meta Platforms发布的第三季度业绩超出预期,但随后发布的保守业绩指引使投资者保持谨慎。

目前卖出该股可能是“捡了芝麻,丢了西瓜”的错误体现,因为该公司仍有足够的空间提高利润率和营收增长。

Meta仍然是七巨头中最便宜的股票

尽管这家社交媒体巨头今年表现异常出色,但Meta仍然是七巨头中最便宜的公司,其预计2024年的市盈率为19.4倍。

低估值的主要原因是投资者对Meta稳态增长速度的质疑,因为2023年效率之年的故事即将结束。此外,可以肯定的是Reality Labs不断增加的亏损也没有带来任何帮助。

今年迄今为止,Meta核心广告业务的营收和利润增长明显抵消了其他项目带来的负面影响,其股价飙升了168%就证明了这一点。

虽然股价大涨,但是无论从传统指标,还是相对于其他大型科技公司,甚至相对于Meta自身历史估值来看,Meta都依然便宜。

因此,为了了解该公司是否还有上升空间,我们需要平局该公司2024年的增长动力。为了做到这一点,让我们从最近公布的第三季度数据开始。

财务概况

Meta报告的综合收入为341亿美元,同比增长23.2%,超过预期近7.5亿美元。增长主要是因为广告投放数量的增加,部分抵消了每个广告的平均价格下降。

营业利润为137亿美元,营业利润率为40.3%,比去年同期提高了20个百分点,这是由于毛利率提高、员工数量大幅减少、营销支出减少以及研发支出占销售额的比例大幅下降。

净利润为116亿美元,同比增长2.6倍以上,每股收益为4.39美元,比上年同期增长0.76美元。

从细分市场来看,我们可以看到Family of Apps是该公司取得优异成绩的唯一原因,贡献了近99%的总营收和超过100%的总运营利润。该部门的营业利润率达到51.5%,这是自21年第一季度以来的最高水平。

Family of Apps取得了如此高的盈利水平。在第四季度依旧有很大的改善概率,而在展望2024年时,在同比基础上几乎肯定会有改善。

另一方面,Reality Labs的营收同比下降了26%,运营亏损增加了1亿美元。因此,尽管Family of Apps的盈利能力接近历史最高水平,但综合利润率仍远低于2021年的水平,管理层表示,Reality Labs的运营亏损预计将在2024年大幅增加,但没有进一步明确这意味着什么。

Meta受到高度审查的另一个领域是其资本支出,与运营费用一样,资本支出在同比方面也有显著改善。然而,管理层将下降的部分归因于项目延迟,这就是为什么他们现在预计2024年的资本支出将达到公司有史以来的最高水平的原因,中值为325亿美元,而更新后的2023年指南为280亿美元。

运营概况

Meta运营的优势实际上是由两个部分组成的。第一个是用户数量,第二个是公司从每个用户身上获得的收益。这些参数反映了Meta平台的用户粘性水平,还有Meta从用户粘性中获利的能力。

从用户数量开始,Meta以某种方式找到了继续扩大其庞大用户群的方法,目前该用户群已占世界人口的近40%。日活跃用户增至31.4亿,同比增长7.2%。日活跃用户占月活跃用户的比例稳定在79%,这似乎是一个坚实的上限。

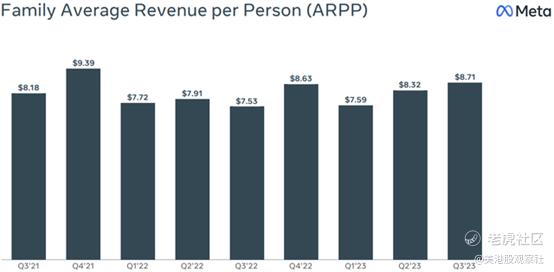

每用户平均收入( ARPP)为8.71美元,创第三季度记录,达到了自21年第四季度以来的最高水平。从季节来看,第四季度是Meta总收入和每用户平均收入最高的季度,因为广告支出和购物在假日季加速增长。

从历史数据来看,第四季度的增长率会比第三季度高出近15%,因此没有理由怀疑今年会出现不同。如果这一历史比率确实保持不变,这将标志着Meta的历史新高,也是该公司首次突破10美元的门槛。

请记住,就在一年前,这家公司还被认为无法应对苹果应用跟踪透明度的变化。

2024年,什么将推动经济持续增长?

在经历了惊人的第三季度之后,管理层给出的指引让投资者持怀疑态度。一方面,有明显迹象表明Meta的核心业务正创下历史新高。另一方面,Reality Labs亏损的大幅增加和第四季度的“底气不足”的指引实际上是一个担忧原因。

正如在上面看到的,以历史最低的估值交易,投资者应该做的是找到以下两个问题的答案。第一,什么会推动进一步的多重扩张,第二,Meta能在2024年超过预期吗?

幸运的是,分析师认为这两个问题的答案是相似的。如果Meta明年的营收达到1,606亿美元,每股收益达到173美元,超过预期,它很可能会带来多重扩张。

在分析师看来,Meta将轻松超过2024年的预期。因为当前的收入预期反映了12.9%的收入增长,意味着与2023年下半年相比,增速将显著放缓。

我们可以非常肯定地预计,由于容易进行比较,23年下半年的增长率将继续到24年上半年。下半年将是一个更艰巨的任务,但随着Reels在2023年底才实现收入,广告预算在经济衰退担忧减弱的情况下正常化,以及目标定位的持续改善将继续推动更高的ARPP,分析师相信2024年有很高的机会实现10%以上的增长。

转向盈利能力,当前的预期反映了29.4%的利润率,比预期的2023年利润率提高了190个基点。在分析师看来,这就是共识估计在很大程度上存在缺失的地方。在2023年,Meta发生了与其重组相关的非经常性费用,以及大量的法律费用。对这些费用进行调整后,Meta的运营利润率已经高于共识估计对2024年的反映。

这意味着,在可比的基础上,人们普遍预计利润率将下降。虽然管理层预计Reality Labs的运营损失会增加,而且他们确实计划弥补2023年停滞的招聘积压,但分析师发现很难相信利润率会再次走向错误的方向。分析师预计Family of Apps的增长能够抵消更高的费用。

综上所述,分析师预计Meta在2024年将轻松超过普遍预期,这将导致进一步的倍数扩张,并预计该股将继续保持势头。

$Meta Platforms(META)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05