反弹即做空机会!美债空头重新押注收益率走高

2023-11-16 22:29:01

金融界

金融界

关注

0

0

获赞

粉丝

— 分享 —

在周二美国国债大幅上涨后,利率衍生品交易员纷纷加大对美国国债收益率上升的押注,试图抓住更有吸引力的入场点。

周三亚洲股市开盘时,与美国国债相关的期货市场出现了一系列大规模的私下交易,即大宗交易。在经历亚盘的抛售后,美股交易时段又出现了对五年期和十年期国债的进一步看跌押注,当时公布了一系列喜忧参半的经济数据后,国债收益率上升。

这些大宗交易有助于解释美国国债收益率在周二受通胀数据打压后于周三出现反弹的原因。美国国债势头的转变导致五年期至十年期国债收益率攀升了10个基点,其中十年期国债收益率一度超过4.55%。

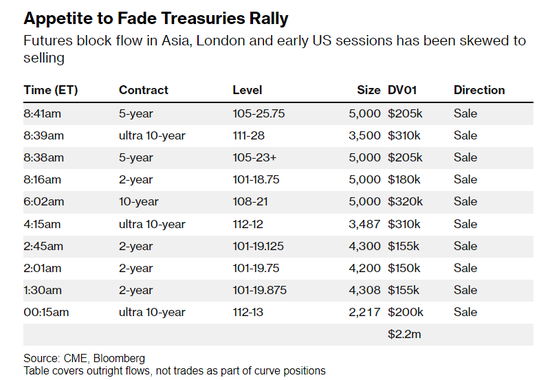

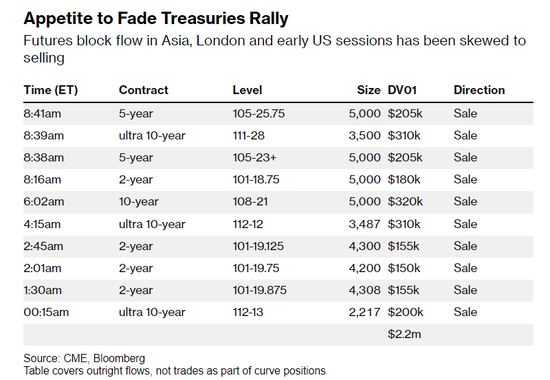

周三的美国国债期货大宗交易偏向于抛售

大宗交易受到资产管理公司的青睐,因其提供了以单一价格快速建立大量头寸的能力。大宗交易往往代表了主力资金的动向,因此受到密切关注。

对美国国债的看跌情绪也在期权市场上得到呼应,两年期国债看跌期权买盘强劲,交易员的目标是下周结束前收益率上升40个基点。

与有担保隔夜融资利率(SOFR)相关的期权市场也出现了类似的动向,需求出现在对明年降息的激进定价进行对冲的对手盘上。

熟悉这些交易的交易员表示,周三在两年期和五年期国债期货合约中的卖出行为是为了重置2023年12月和2024年3月美国国债期货空头头寸。

通过一系列大宗交易,美国国债期货每变动一个基点的风险至少达到220万美元。

敬告读者:本文为转载发布,不代表本网站赞同其观点和对其真实性负责。FX168财经仅提供信息发布平台,文章或有细微删改。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26