2025年的AMD

AMD的三季度指引不受欢迎,所以盘后大跌。但是,又峰回路转一路反弹。有外国分析师指出,所以,我们更应该关注AMD未来的数据。

作者:Stone Fox Capital

最初,在市场并不喜欢AMD三季度财报和指引,但股价突然反弹到几个月来的高点。人工智能芯片的推出可能会将该股推至与同行类似的历史高点。或许,投资者最好关注未来的数据,而不是产品发布前后的短期问题。

人工智能GPU芯片

MI300 AI GPU是2023年底的大新闻。很多传言称,这款芯片被推迟了,并质疑AMD是否会推出与英伟达竞争的芯片,但市场终于开始关注将在12月6日举办的“Advancing AI”活动。

在三季度的财报电话会议上,CEO 苏姿丰似乎打消了人们的担忧,她对人工智能芯片的预测如下:

基于我们在人工智能路线图执行和云客户购买承诺方面取得的快速进展,我们现在预计数据中心GPU收入在第四季度将达到约4亿美元,到2024年将超过20亿美元,全年收入增长。

最初,苏姿丰提出2024年人工智能芯片收入仅20多亿美元,这让市场感到失望。关键是,考虑到 CEO 表示全年业务将持续增长,应该将重点放在财报中的“超出”部分。该公司在第四季度设定了4亿美元的季度目标,而要实现20亿美元的目标,只需要5亿美元。2024年的年化营收增长率不会有太大增长,这并不符合营收增长的标准。

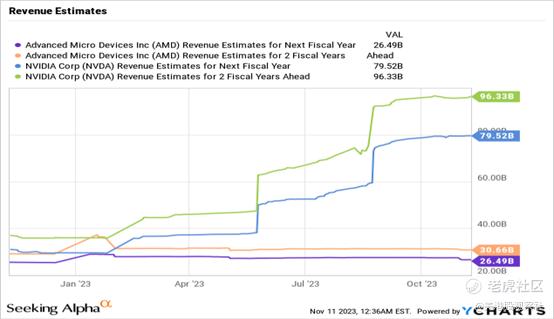

仅在第二季度,英伟达就已经实现了60多亿美元的人工智能GPU收入增长。该芯片公司在本季度的收入进一步增长,总销售额达到160亿美元,比两个季度前的70亿美元收入增长了100%以上。

MI300X加速器版本可能已经交付给客户,微软已经是人工智能芯片的合作伙伴。AMD暗示,该公司拥有多个超大规模客户,这引发了一个最大的问题,即该公司能否封装足够多的芯片来满足需求。

早在10月底的23年第三季度财报电话会议上,苏姿丰就已经谈到了该公司将在几周(而不是几个月)内推出的关键MI300X GPU加速器:

为了支持El Capitan Exascale超级计算机,本能MI300A apu于本月早些时候开始生产发货,我们正按计划在未来几周内开始生产本能MI300X GPU加速器,以引领云和OEM客户。

MI300X版本准备进行大规模LLM推理。该市场的总规模将在几年内达到1,500亿美元,而所有的增长将突然从250亿美元的服务器市场转移,而AMD此前曾在该市场获得大量市场份额。

2025年

AMD目前预测,在PC库存调整和数据中心销售放缓并转向人工智能后,2023年的销售额将在227亿美元左右。与2022年相比,今年的总销量将略有下降。

最大的问题是销售的增长潜力,AI GPU芯片明年将贡献20多亿美元的收入,而第四季度仅为4亿美元。在2023年,AMD的GPU销售额将增长16亿美元,销售额将达到243亿美元,然后再计入客户端PC销售额的增长和数据中心销售额的增长。

AMD在2024年将增长近17%,达到265亿美元,这似乎是可行的,但实际上低于年初对2024年的预期。AI GPU目前好像只有一个限制,那就是芯片公司能从台积电获得多少产能,其增长潜力可能高达数十亿美元。

市场普遍预计,到2025年,AMD的销售额将再增长16%,达到307亿美元。同样,在经历了2023年末和2024年初的疲软时期,美联储预计将降息,这将让经济有望强劲的情况下,这一收入目标似乎非常平淡无奇。

考虑到英伟达25财年(截止至1月)的收入目标已经达到了800亿美元,这让AMD的收入目标显得非常保守,因为人工智能芯片没有额外的增长。只要将目标略微提高到2025年,AMD将产生如下财务模型:

2025年收入= 320亿美元

毛利增长56% = 179.2亿美元(22年第二季度达到54%的峰值)

运营支出增长 23% = 73.6亿美元(占2022年第二季度收入的24%)

营业收入= 105.6亿美元

13%的税= 13.7亿美元

每股收益= 91.9亿美元/1.63亿股= 5.64美元。

这个2025年的模型假设人工智能芯片在2025年有足够的产能,以实现溢价利润率,并使运营支出更符合长期财务目标。这一模式的毛利率和运营费用将超过2022年PC市场放缓影响财务之前的峰值水平。

结论

2025年,AMD有望重新回到了每股收益在5 - 6美元区间的基本情况。考虑到对人工智能芯片需求的预测,以及同行英伟达已经带来的提振,这个数字似乎非常保守。最大的问题是台积电提供这些人工智能芯片的速度有多快,因此分析师更多地关注2025年的数字,届时产能可能不会受到限制。

$美国超微公司(AMD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56