DYDX估值大揭秘,数据震荡揭底牌!投资者必读的估值报告!

dYdX简介

dYdX是去中心化永续合约JYS的先驱,其独特的订单簿模式提供了与中心化JYS媲美的优质用户体验。目前,它在DEX市场中的渗透率已达到总量的60%。

v4版本的全新架构和边际创新使得dYdX具备更强的竞争力。在10月24日,dYdX宣布发布了dYdXChainV1.0版本并开源其代码。这标志着v4升级的正式开始,以及从以太坊Layer 2网络过渡到Cosmos生态系统中独立区块链的实现。

开源代码是区块链精神的核心,它为开发人员提供了透明度,使他们能够审查、检测错误并提高代码质量。根据dYdX Trading Inc.初始开发者的说法,dYdX Chain V1.0版本和其订单簿已经完成开发并通过了最终审计。v4升级将使dYdX实现完全去中心化和社区运营,这意味着该公司将不再控制dYdX协议,也不会收取交易费用。

在10月27日,dYdX Chain正式在主网上线。作为独立的Cosmos Layer 1,由dYdX Ops subDAO正式在主网上线,验证者在10月27日 01:00(UTC+8)创建了dYdX Chain的创世区块。用于桥接的dYdX Operations subDAO公共前端将于2023年10月30日上线,待官方确认和测试。

主网启动后,将分为Alpha和Beta两个阶段。Alpha阶段将于2023年10月30日开始,重点是增强网络的稳定性和安全性。Beta阶段将启动交易,但没有奖励。Alpha到Beta的过渡将由治理投票等因素决定。

估值模型

估值模型是基于DCF和可比分析方法,在估值模型(DYDX Valuation Model)中对这两种方法进行了详细的推导,并可以根据未来实际的市场条件对估值进行相应调整。以下是对估值方法的详细描述和解释:

DYDX供给的估值

尽管dYdX Chain的验证者和ZY者获得全部的协议费用,但由于自由流通、未被锁定的DYDX可以选择将其委托给节点以获得ZY收益。因此,估值中,选择总的代币流通量作为依据,而不是剔除ZY后的代币流通量。选择了2023年12月31日作为估值时点,考虑了解锁后的流通量,有效的代币供给量为446M个。

自上而下的方法

采用自上而下的估值方法,对于每一个预测年度,以该年度的衍生品交易总量为起点,乘以DEX的渗透率来估算当年DEX的衍生品交易量。然后,根据dYdX的市场份额来得出当年dYdX的交易量,最终根据有效手续费率计算该年度协议的收入。

折现现金流分析(DCF)

dYdX通过收取用户的手续费来生成现金流以赚取收入。在v4版本之前,dYdX Trading Inc.负责管理该协议,所有现金流归公司所有。在v4改进后,dYdX由dYdX Operations subDAO控制,实现完全去中心化管理。dYdX官方宣布,dYdX Chain将将所有协议费用,包括以USDC计价的交易费和以DYDX计价的Gas费分配给验证者和ZY者。基于此,可以认为DYDX代币持有者可以获得100%的现金流。

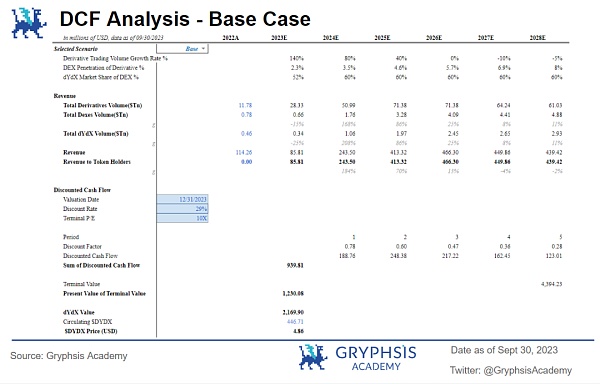

基于以上条件,现金流贴现法是对DYDX代币价值的最适估值方法。DCF是一种绝对估值方法,用于根据资产预期未来现金流来估计其价值。其原理是一家公司的价值基于其未来可生成的现金流计算,并按照能反映其风险的折现率对现金流进行折现。以2023年9月30日之前的数据为基础,设定了5年的预测期,并以终值表示协议持续经营下未来长期的现金流,从而估算2023年12月31日DYDX代币的价值。

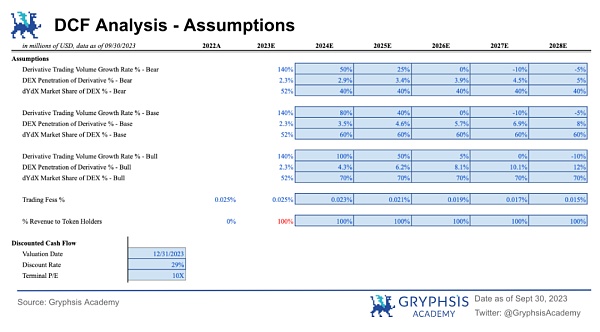

假设

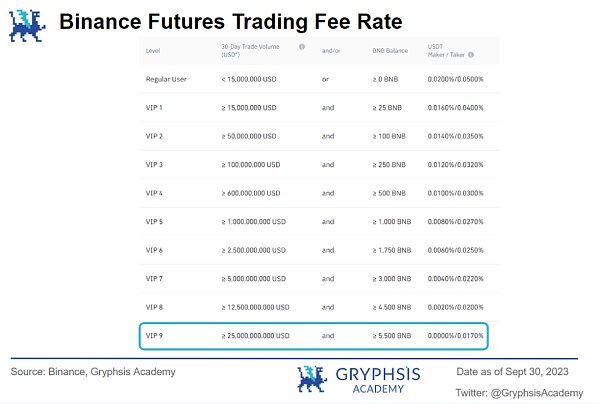

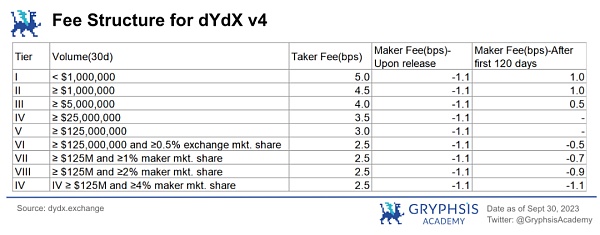

交易手续费:相比其他永续合约协议,dYdX的手续费相对较低,具有一定的优势。v4版本在v3的基础上将手续费分为9个层级,并提供不同的交易奖励。通过将2022年的手续费收入除以交易量,计算出平均费率为0.025%作为协议的手续费率。随着市场竞争的加剧,JYS整体手续费率下降,最终dYdX的有效手续费率线性递减至0.015%,接近于最大中心化JYS某安VIP 9的优惠费率水平,该费率适用于月交易量达到25亿美元的交易者。

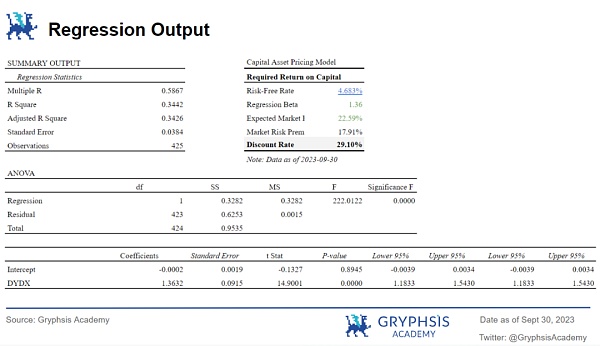

贴现率:根据对当前协议发展和市场风险的评估,将2023年至2028年的现金流贴现率设定为29%。在计算贴现率时,使用10年期美国国债作为无风险利率,并以BTC作为市场基准。β值是通过将DYDX收益与BTC收益建立回归模型得出的。回归分析基于一年的数据,并选择与当前行情币价持平的起始时间,即2022年8月1日至2023年9月30日的数据。资本资产定价模型(CAPM)计算出资本成本率为29.10%。回归分析显示DYDX价格与BTC收益呈显著正相关关系。

综上,选择29%作为贴现率,与风险投资基金的平均回报率30%相似,是比较合理的选择。

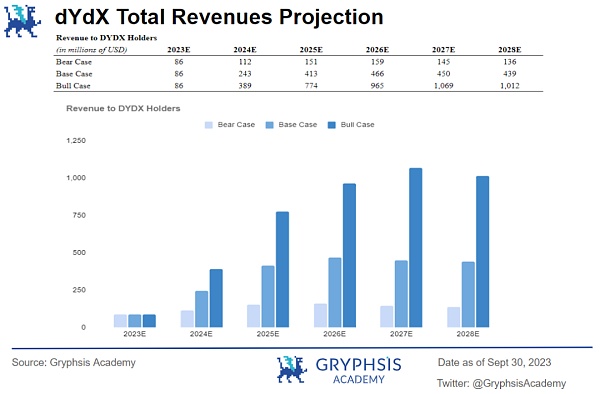

根据国内外市场情况,在不同交易条件下,对DYDX的预期交易量做了三种假设:基准情况、熊市情况和牛市情况。

基准情况下,预计到2028年,DYDX的总交易量将达到2.93万亿美元。熊市情况下,到2028年,预计DYDX的总交易量将为0.91万亿美元。而在牛市情况下,到2028年,预计DYDX的总交易量将达到6.75万亿美元。

根据历史数据设定,以及综合考虑行业发展规律等因素,对这些情况下的预期交易量做出了较为合理的估计。当前,排名前20的衍生品DEX的总交易量为0.49万亿美元,其中DYDX的份额为0.26万亿美元。而排名前10的中心化JYS衍生品总交易量为20.49万亿美元。

将预期交易量乘以手续费率,得出如下预期收入:

DCF 分析

以下为三种情形下对应的 DCF 结果:

基准情况:在这种情况下,DYDX 代币价格预计为4.86美元,2023年12月31日的协议估值为21.70亿美元。

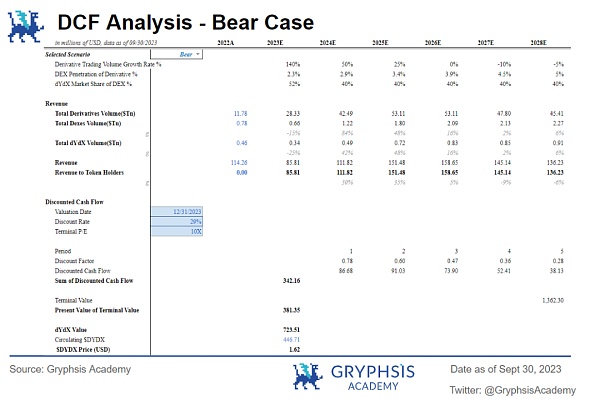

熊市情况:熊市时,DYDX 代币价格预计为1.62美元,2023年12月31日的协议估值为7.24亿美元。

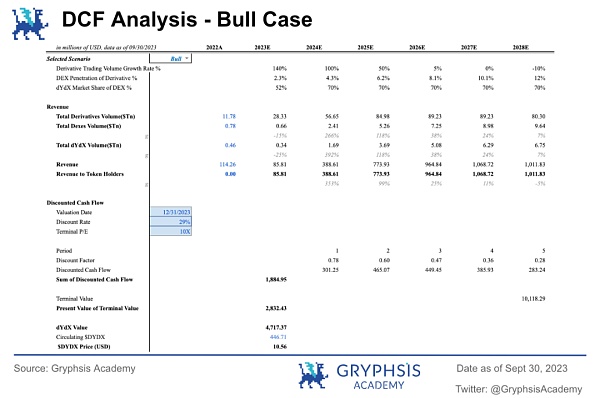

牛市情况:牛市时,DYDX 代币价格预计为10.56美元,2023年12月31日的协议估值为47.17亿美元。

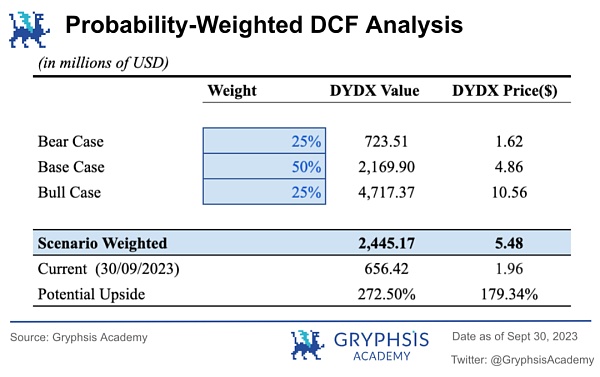

概率加权情景分析

给予牛市和熊市各25%的概率,基准情景给予50%的概率。根据计算,DYDX价格的概率加权折现现金流(DCF)估值为5.48美元,协议的估值为24.45亿美元。根据2023年9月30日的DYDX价格为1.96美元,因此DYDX存在179.34%的潜在上涨空间。

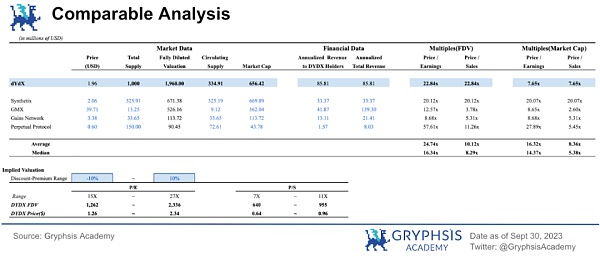

可比分析

同行业可比分析是一种用于评估公司或项目相对价值的方法。该方法基于假设,类似规模和性质的区块链项目在理论上应具有较为接近的估值倍数。可比分析通常使用市销率(P/S)和市盈率(P/E)对被评估对象进行比较估值。

在进行可比性分析时,选择在行业、商业模式、风险状况和市场动态等方面与被分析公司或项目尽可能相似的参照对象至关重要。通过确保这些方面的可比性,可以减少外部因素对分析的影响,能够更专注于被分析企业或项目的内在价值因素。选择的四个可比项目均属于去中心化衍生品合约交易行业,分别是 Synthetix,GMX,Gains Network 和 Perpetual Protocol。它们具有类似的业务特性和风险状况,并且这四个项目均已在领先的区块链JYS某安上市交易,符合市场标准,这将有助于增强比较分析的有效性。最后,通过将同一去中心化金融市场内的DEX衍生品项目作为可比对象,可以解决不同行业之间的市场风险分析差异。

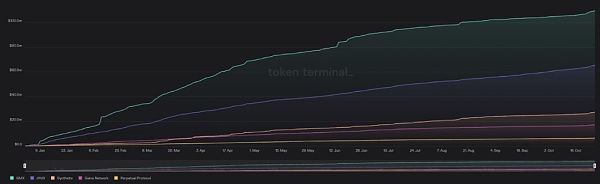

2023 Cumulative Revenue for 5 Protocols, Source: Token Terminal

以上是这五个项目截至2023年10月27日的年度累计收入比较图。从图中可以观察到,GMX的项目收入最高,超过1亿美元,而DYDX的收入次之,达到了6540万美元。而Perpetual Protocol的收入最低,为6300万美元。

以下是对可比项目的简要分析:

dYdX:自2021年推出以来,DYDX面临着供应稀缺和缺乏实用性的挑战。尽管在DEX永续合约市场中市场份额超过50%,但流通比例远低于同行项目。新版本计划引入更多的用途,如dYdX Chain产生的所有费用将分配给验证者和代币ZY者。然而,投资者可能仍需关注未来大规模代币解锁所带来的影响。

GMX:GMX是一个支持现货和永续合约交易的DEX平台,采用全局流动性模式,用户通过购买并ZYGMX协议发行的流动性代币GLP来提供流动性。GMX的持有者可以ZY代币并赚取GMX协议产生的30GMX的持有者可以ZY代币并赚取GMX协议产生的30GMX还将获得投票权,参与GMX协议治理。

SNX(Synthetix):Synthetix的永续合约产品以后端形式提供,以支持开发者及DeFi衍生品流动性平台。SNX代币的流通供应和总供应几乎持平。SNX采用每周通货膨胀制度作为对SNX抵押者的奖励,并受到一年的锁定期的限制。

Gains Network:Gains Network采用GNS作为实用工具代币,持有者通过单边认购获得平台费用,同时平台将其61.23GNS作为实用工具代币,持有者通过单边认购获得平台费用,同时平台将其61.23GNS质押者。

Perpetual Protocol:Perpetual Protocol是在以太坊上建立的一个去中心化永续合约交易协议,采用虚拟AMM设计,支持高达20倍的杠杆,并允许开设空头头寸。持有者可以ZY代币到ZY池中,获得ZY激励,包括PERP奖励和交易费用。

变量考虑

市盈率(Price/Earnings Ratio)是衡量区块链项目当前代币价格与每股收益之间关系的财务指标。

市销率(Price/Sales Ratio)常用于评估传统公司的估值。

市销率的平均值(Average P/S Ratio)可以作为平衡的市场乘数估计。

中位数(Median)不受分布序列中极端值的影响,具有一定的代表性。

费用收入(Annualized Total Revenue)可以评估项目取得收入和维持运营能力。

而在区块链领域,利润(Annualized Revenue to DYDX Holders)的概念可能不太适用,需要考虑各种收入来源。

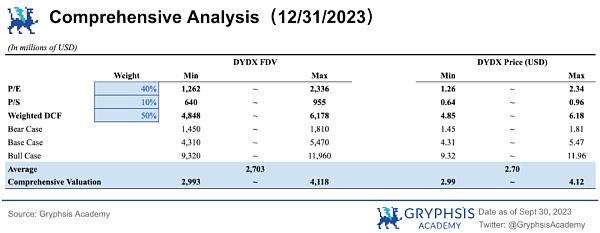

可比分析法估值

上图展示了基于市销率(Price/Sales Ratio)和市盈率(Price/Earnings Ratio)的项目估值和代币价格。使用2023年1月至9月的数据估计了项目整年的费用收入和净收益。据估算,dYdX的年化总收入为85.81百万美元,这表明该项目具备良好的盈利能力。此外,dYdX的市盈率相对于选定的去中心化衍生品协议的平均值较低,表明其价值可能被低估。基于市盈率,dYdX的潜在价格区间在1.26至2.34美元之间。

综合分析

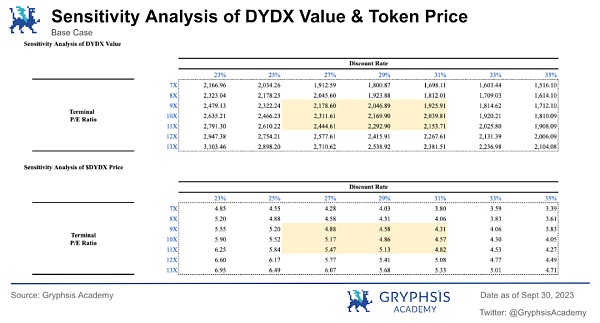

最后,对 DCF 的关键变量进行了敏感性分析,并获得了最终的估值范围。

在敏感性分析中,考虑不同的终值市盈率和贴现率情况下的概率加权DCF估值的最大值和最小值。由于5个可比项目之间的价值捕获(Value Capture)和代币经济模型(Tokenomics)存在差异,因此在综合估值分析中分配了40%的权重给P/E估值,并赋予了10%的权重给P/S估值,以提高模型的精确性。另外的50%权重则赋予给了加权DCF估值。综合分析得出的DYDX代币价格范围为2.99-4.12美元,而完全稀释估值(FDV)的范围为29.93-41.18亿美元。

由于DCF给出较高的估值,从而总体上拉高了综合估值。新版本对经济模型的影响主要体现在交易手续费由v3的dYdX公司收取变为100%由ZY节点收取,代币捕获的现金流具有巨大的增长空间,因此应当给予更高的估值倍数来体现其增长潜力。因此,采用可比协议平均P/E和P/S的估值方法可能会有一定的低估。

需要注意的是,估值模型和推导的代币价格是基于当前提供的数据和市场运营情况。实际的市场动态和dYdX项目的运营表现将最终决定其真实的市场价值。

解锁探讨:

在dYdX的估值分析中存在明显的估值溢价情况,这主要是因为ZY导致的有限流动性供应。DYDX作为dYdX链的L1代币,既被用于支付手续费,也被用于验证者的ZY以保证链的安全。目前,整个权益证明(PoS)网络的平均ZY率为 52.4%。参考现有 PoS公链如BSC、Solana等,长期质押率在40%至70%之间,因此dYdX链的质押率很可能超过40%。这将大幅减少DYDX的流通量,在代币需求保持不变的情况下,会导致币价显著上升。

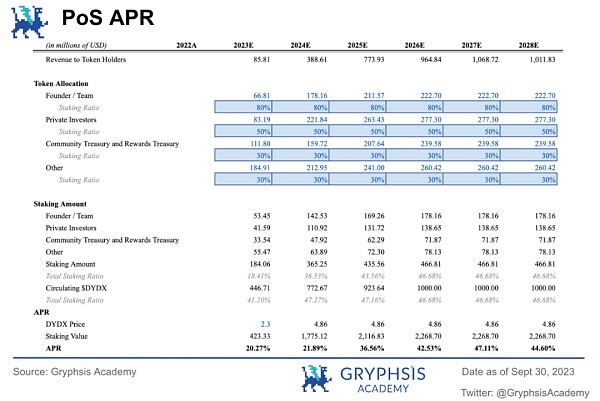

质押收益率测算:

在今年12月,dYdX将解锁近150M的代币,占总供应量的15%。这些解锁代币是否会在短期内引起大幅通货膨胀,从而稀释掉v4带来的好处,市场可能会有所担忧。

然而,市场不必对12月的代币解锁担心。原因是大量的代币解锁并不会显著增加代币的流通量。可以注意到,解锁的代币是分发给团队和投资者的初始份额,他们很可能会将绝大部分代币ZY。

一般来说,PoS公链在发展初期用户的ZY率较低,由于风险考虑,此时的年化报酬率较高。随着公链的发展,ZY率会逐步提高。

目前,市场上的权益证明网络平均ZY率约为52.8%,年化收益率为10.2%。根据这一情况对dYdX链的ZY情况和年化收益率进行了估算。根据估值模型,dYdX在2023年的收入为85M。

假设团队和投资者分别将解锁代币的80%和50%进行ZY,估计ZY的年化收益率为20.27%。此时的ZY率为41.2%(按照流通数量计算)。dYdX链上的ZY率将每年逐渐提高,并最终稳定在约46.68%的水平。如果价格符合估值的基准情况,那么5年后的年化收益率将上升至44.5%,具有较高的回报率。

总结

通过自上而下的估值分析方法,运用现金流量分析(DCF)对dYdX协议的价值进行了合理的估算。根据采用概率加权的方法,协议估值为24.45亿美元,预计$DYDX的价格为5.48美元,具有2-3倍的潜在上涨空间。最后,通过结合P/E和P/S估值方法的综合分析,得出了dYdX在2023年底的代币价格范围为2.99-4.12美元。相比当前市场上的DYDX代币价格,仍存在一定的上涨潜力。

面对12月解锁代币可能带来的稀释风险,由于这些解锁的代币主要分发给团队和投资者,考虑到dYdX链ZY的激励机制较为强大,年化收益率超过20%,因此解锁的代币很可能会被ZY,不会对市场造成较大的抛售压力。

感谢阅读,我们下期再见!

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56