绿色电力ETF(562960):今秋以来多地气温破新高,暖阳拂煦下电力行业会回暖吗?

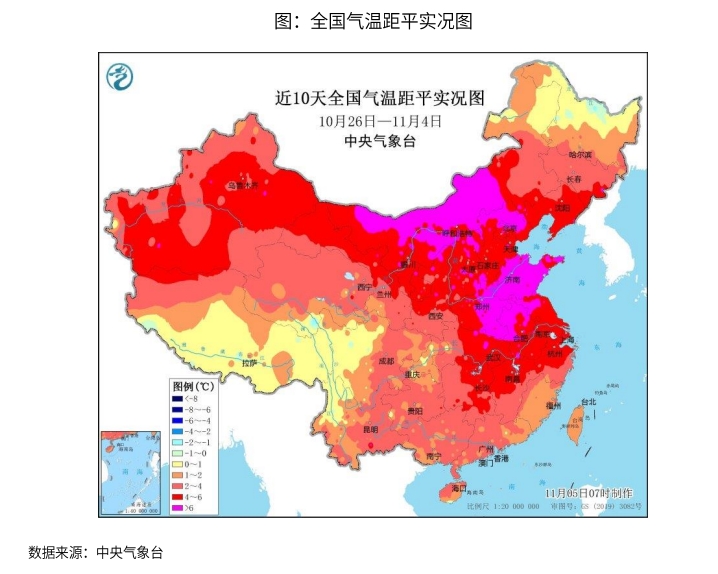

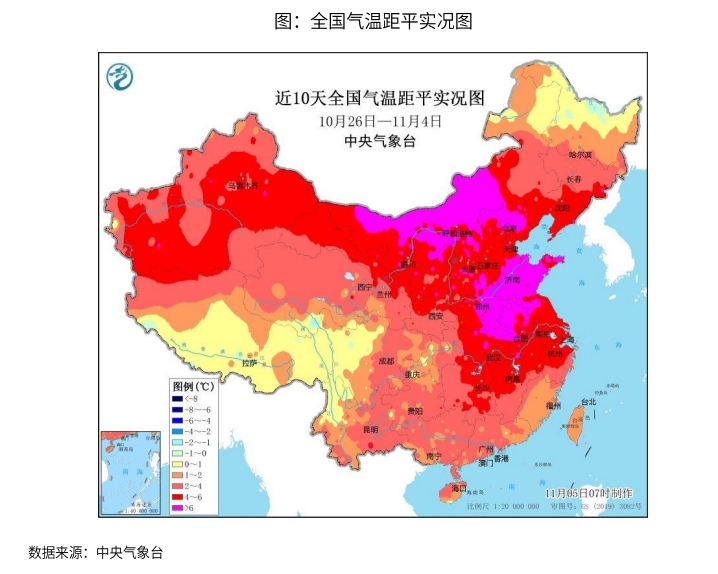

11月以来,我国大部仍全无冬意,多地甚至热出了新高,气温逼近30℃。根据国家气候中心监测,今年秋季以来(9月1日至11月1日),全国平均气温15.0℃,较常年同期偏高1.4℃,为1961年以来历史同期最高。据中国气象局研判,今年冬季(2023年12月至2024年2月),全国大部地区气温接近常年同期或偏高, 前冬偏暖,后冬接近常年。

根据市场经验,“暖冬”往往会使得煤炭价格短期承压,而对于电力行业盈利增厚或形成利好。在双碳战略积极引领、电力市场化改革持续推进的大背景下,电力行业长坡厚雪价值更加显著。绿色电力ETF(代码:562960,联接基金A/C:019058/019059)涵盖我国涉及绿色电力业务的水、火、核、风光发电龙头企业,可以作为投资者布局电力行业景气度改善趋势机会的优质工具。

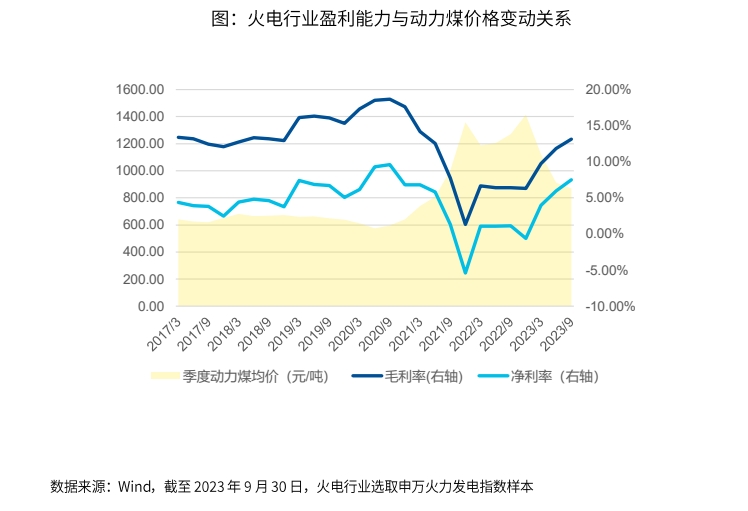

1. 暖冬煤炭价格承压,火电盈利有望增厚

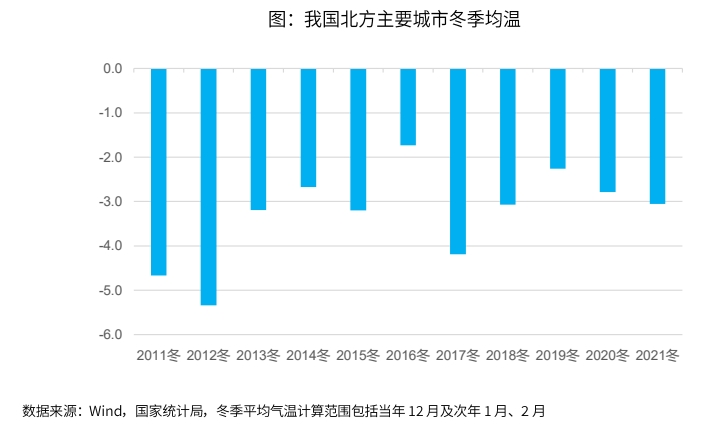

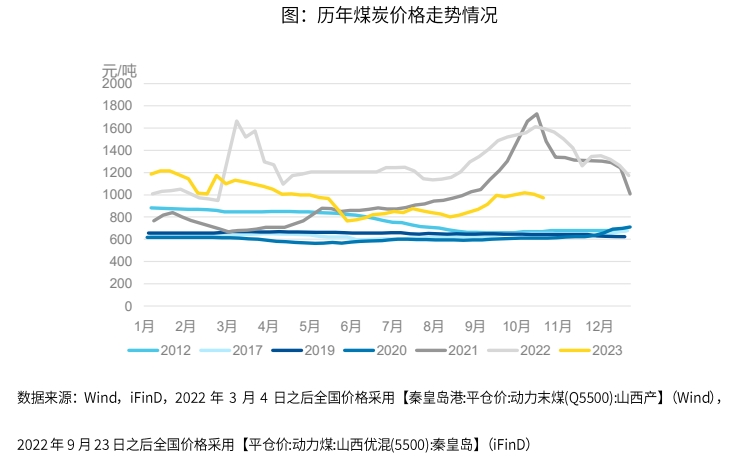

冬季气候对于煤、天然气等能源需求会产生较大影响。从历史上看,如果当年冬季气温出现极端低温,或较前一年大幅下降,如2012与2017年,则会刺激煤炭需求高企,从而带动煤价季节性上涨。如出现“暖冬”情况,如2019与2022年,则会对于煤炭价格形成抑制。2023年1月6日当周,由于暖冬天气持续,美国煤炭现货价格曾在一周内暴跌45%。

而煤炭价格则是火电生产成本中的主要可变部分,对于火电企业利润率有着至关重要的影响。自2019年至2020年6月,煤炭价格呈稳定总体下行趋势,对应着火电行业盈利水平震荡趋好。而2021年煤炭价格高企,则使得电力企业利润率下挫、转负,生产意愿大减,乃至于一度出现电荒。着眼于当下,由于港口煤存在降价去库存压力及暖冬压制需求预期,煤炭价格已经于10月中旬出现筑顶向下拐点,若这一趋势能够延续,则将有助于电力企业通过合理调整补库策略,持续提升盈利能力。

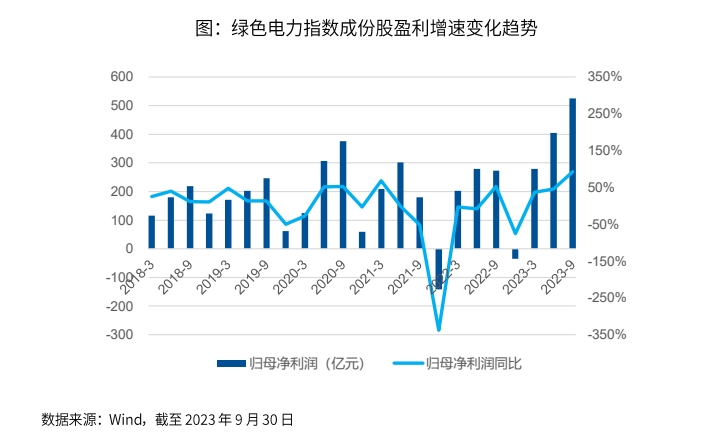

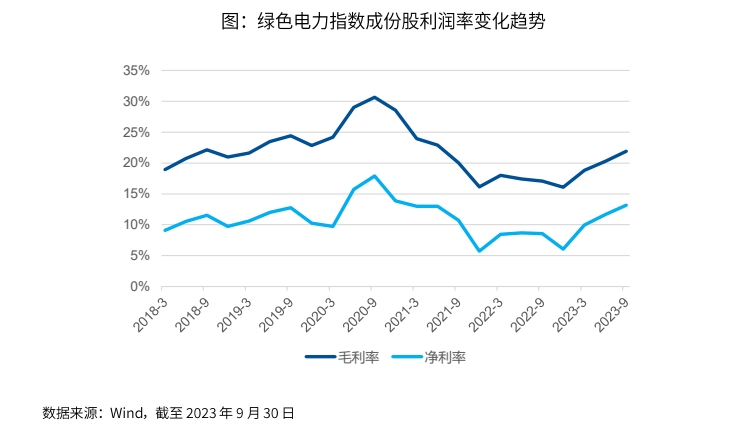

2. 电力行业景气回升,业绩托底,趋势向上

根据最新披露的电力企业三季报,电力行业现阶段的景气度回升态势已趋于明朗。三季度,水电、火电行业业绩改善形成共振。绿色电力指数成份股归母净利润的总额与同比增速均较显著改善,毛利率与净利率也均呈现出稳健上行趋势。

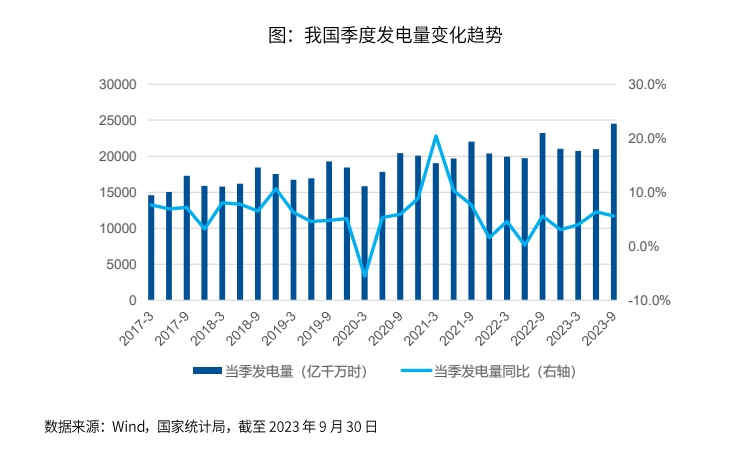

3. 绿电火电优势互补,电力需求持续上行

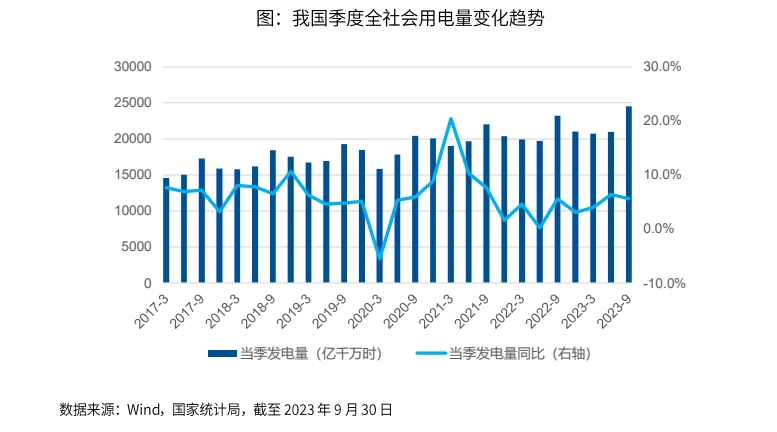

中电联10月25日发布《2023年三季度全国电力供需形势分析预测报告》,上修了电力需求上涨预期。报告预计四季度全社会用电量增速超过7%,高于三季度,预计2023年全年全社会用电量同比增长6%左右,高于2022年增速。

另外,在新能源发电快速发展带动下,报告预计2023年全年全国新增发电装机规模将历史上首次突破3.0亿千瓦,其中新增非化石能源发电装机规模超过2.5亿千瓦。而煤电发电量占总发电量比重保持在六成左右,充分发挥兜底保供作用。

中电联报告进一步提振了市场信心。电力行业当前供需两端均出现边际改善,后续基于盈利修复的β回归值得期待。

总体来看,基于煤价受需求预期影响筑顶、趋稳,结合容量电价及电力现货市场建设的政策面利好,电力行业迎来景气周期值得期待。绿色电力ETF(代码:562960,联接基金A/C:019058/019059)萃集我国电力行业转型阶段的优质龙头企业!

本条资讯来源界面有连云,内容与数据仅供参考,不构成投资建议。AI技术战略提供为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26