谷歌有点不划算了?

云业务增速变缓,也不得不说谷歌的三季报还是很优秀。但是,有外国分析师指出,或许现在谷歌变得不划算了。

作者:Paul Franke

自2021年底的科技股创历史新高以来,相对估值与通货膨胀和利率上升的卖出观点,是分析师自2021年末以来一直不断重申的。谷歌最终将受到利率上升的影响,与其他公司一样。从数学上讲,目前不到4%的盈利率与无风险国债利率相比,根本无法匹配5%或以上的利率。此外,预计的经济衰退可能会削减2024年的销售和盈利增长。

而且,今年秋天股价在130美元左右的时候,一个额外的、重大的风险并没有真正得到适当的考虑,那就是自2020年底以来,越来越多的反垄断诉讼被提起。事实上,自9月份以来,其中两个已经进入了审判阶段。总共有三起反垄断诉讼已宣布并正在进行中,这要求该公司在公开场合为自己辩护,并每年花费数千万美元(如果不是很快就会花费数百美元)的律师费。来自不同政府机构的两起诉讼打击了该公司的一些核心利润中心,其中一起诉讼由流行游戏《堡垒之夜》的开发商Epic Games发起。

一个由各州和司法部组成的联盟在9月开庭审理,试图瓦解谷歌的搜索统治地位(根据政府原告的说法,这一垄断地位是非法获取的),而搜索是该公司的主要盈利来源。

本周,第二次审判开始了,听取了Epic Games对谷歌的投诉。这次审判围绕着第三方手机开发者在安卓应用商店中的待遇展开。这与Epic Games在2021年起诉苹果的案件类似,后者运营着与之竞争的iPhone应用商店。这两家公司都被指控对收入收取过高的百分比。另一个投诉是,应用程序开发者无法绕过大科技公司直接与客户沟通。

明年初,美国司法部和一些州预计将对他们的下一个案件进行辩论,试图分拆谷歌的广告业务。该案件有一个明确的目标,即强迫剥离资产,以促进竞争,为客户创造一个更公平的竞争环境(过去12个月,广告收入为2300亿美元,而总收入为2970亿美元)。

调整后收益问题

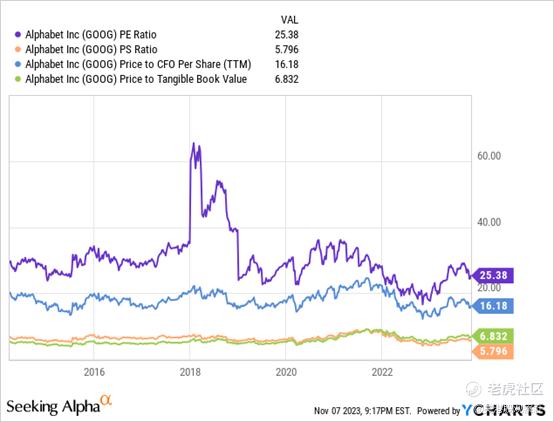

任何关注谷歌数据的人都可能认为,目前处在一个正常的估值范围。下面你可以回顾2014年以来的股价与历史收益(25.4倍)、销售额(5.8倍)、现金流(16.2倍)和有形账面价值比率(6.8倍,主要是资产负债表上的现金资产)。

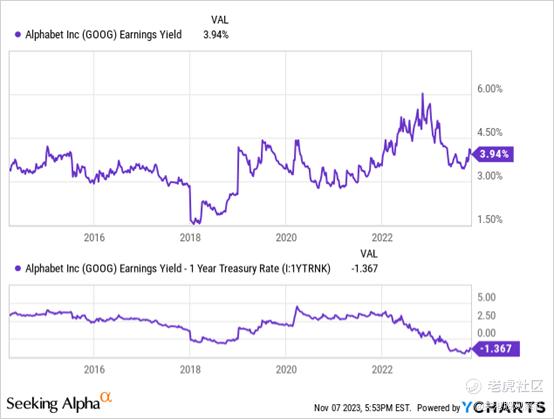

然而,当你将谷歌的投资回报率与更安全的债券市场收益联系起来时,估值的故事很快变成了估值过高的问题。下面,分析师绘制了盈利收益率,作为对可用的1年期国债投资的一种扩展思想。如果可以在一年内获得5.3%的有保证的收益,在保证前期投资回报的基础上,那么为什么要去投资风险更大的股票,理论收益更低的股票呢?

今天的-1.37%的“相对”业务收益率与在美国国债市场可以获得的回报之间的差距,这是图表中最“过高估值”的设置。自2014年以来,这个差距收益一直是正的,除了在2018年和2023年夏初的几个月里有过一些轻微的负收益。

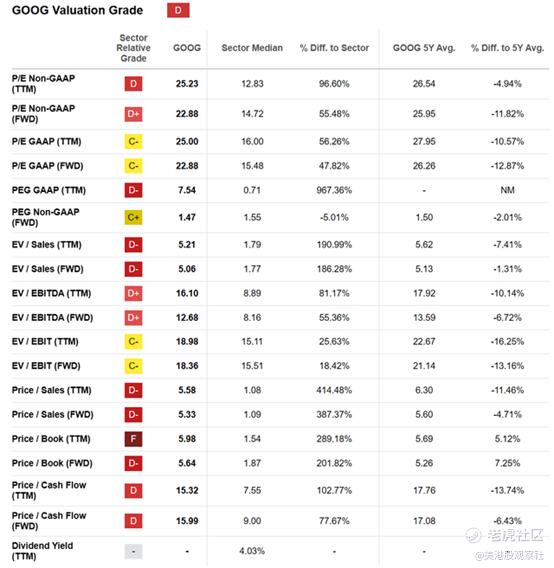

Seeking Alpha的计算机排名系统目前对股票的估值等级为“D”。为什么?根据该公司5年的交易历史,并直接与当今互动媒体和服务行业的同行进行比较,计算表明,与其他股权投资相比,谷歌相对昂贵。

总结

总而言之,20多年来建立起来的令人印象深刻的利润机器在线商业模式现在正受到美国政府的直接攻击,无法保证明年夏天的最终审判结果。

2023年至2024年的反垄断诉讼未必会终结谷歌的传奇。然而,华尔街的一句古老格言是“不要涉足一场重大诉讼”。一旦诉讼的结果不尽人意,谷歌可能会有一段长时间的横盘,甚至有可能面临业务的分拆。

而对股东来说,要么利率需要下降,以再次支撑成长型股票的估值,要么大型科技公司的股价必须下降,以更好地平衡债券的收益率。

$谷歌(GOOG)$ $谷歌A(GOOGL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26