消费者借不动钱了,美国经济负增长只是时间问题?

2023-11-08 21:50:30

金融界

金融界

关注

0

0

获赞

粉丝

— 分享 —

随着信用卡平均利率创下新高,9月消费者借款较近几个月的月度增幅显著放缓,与此同时美国个人储蓄率已经崩溃,美国经济的最强支柱要塌了?

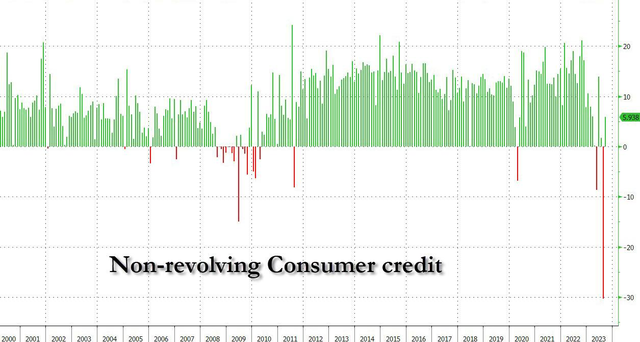

美联储周二公布的数据显示,美国9月消费者借款仅增加91亿美元,虽然较此前一个月的暴跌156亿美元(主要反映出与拜登政府免除学生贷款有关的非循环信贷出现了创纪录的下滑)有所改善,但不仅未达到95亿美元的共识预期,而且较近几个月200至300亿美元的月度增幅明显放缓。

从构成来看,循环信贷和非循环信贷都较为疲软。

在循环信贷方面,9月份信用卡债务仅增加了31亿美元,除了6月份反常的负循环信贷外,这是自新冠危机以来最低的月度增幅。

至于非循环信贷,即学生贷款和汽车贷款,情况也不甚乐观。在上个月因学生贷款减免而出现创纪录的收缩(300亿美元)之后,9月份非循环信贷仅增加了59亿美元,这一月度增幅也处于新冠疫情以来的低位。

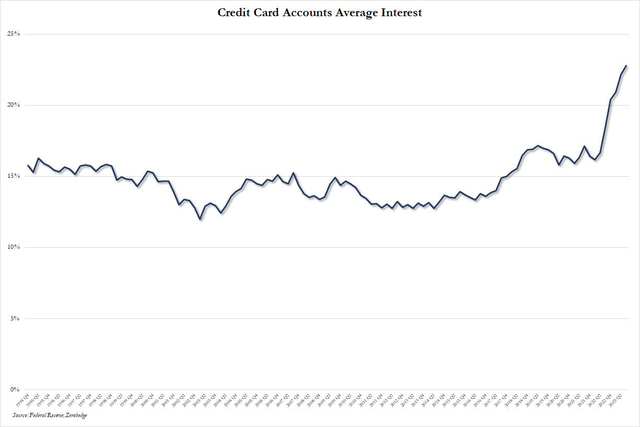

美国消费者信贷的放缓,尤其是信用卡债务的放缓并不令人意外,因为正如美联储报告指出的那样,9月份美国金融机构的信用卡平均利率刚刚创下22.77%的历史新高。

由于创纪录的高利率,消费者越来越不愿意刷爆信用卡,而与此同时,美国个人储蓄率已经崩溃,在短短几个月内从5%以上降至3.4%(2022年以来的最低水平)。

金融博客零对冲认为,美国GDP出现严重负增长只是时间问题,因为占美国经济70%的重要支柱——消费支出即将崩溃。

敬告读者:本文为转载发布,不代表本网站赞同其观点和对其真实性负责。FX168财经仅提供信息发布平台,文章或有细微删改。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26