财信研究评10月外贸数据:外需下降和数量因素,共致出口增速降幅扩大

文财信研究院 宏观团队

伍超明李沫

核心观点

一、外需下降和数量因素,共致出口增速降幅扩大。去年10月出口增速环比回落6.3个百分点,低基数不能解释本月出口增速降幅的扩大。分出口国家或地区看,对欧日韩和东盟出口两年平均增速均回落较多,反映出外需放缓;分出口产品看,机电产品是出口增速降幅扩大的主要原因;从出口数量和出口价格看,预计数量因素是出口增速回落的主要贡献力量。

二、低基数和内需恢复共同带动进口增速转正。去年10月份进口增速环比有所回落,低基数效应是进口增速回升的原因之一。从进口量和价看,主要商品进口数量增速环比多数回升,且回升幅度明显高于进口价格,说明数量因素是进口增速回升的主要支撑;本月进口数量增速环比提高品种增多,且回升斜率加快,说明国内需求企稳向好,且恢复面有所扩大。

三、预计年底出口增速有望转正,全年增长-4.5%左右。一是低基数效应决定四季度出口同比读数回升,年底增速或转正;二是预计外需放缓将继续对出口数量形成拖累;三是预计价格因素对出口拖累作用趋于缓解;四是全球产业链重构对我国出口份额形成趋势性下降压力,但全产业链优势、贸易伙伴多元化以及出口结构持续优化,出口份额短期仍有支撑。

正文

事件:据海关统计,10月份全国进出口总额4931.3亿美元,同比下降2.5%,降幅较上月收窄3.7个百分点。其中,出口2748.3亿美元,同比下降6.4%,降幅较上月扩大0.2个百分点;进口2183.0亿美元,同比增长3.0%,较9月份提高9.3个百分点;贸易差额565.3亿美元,环比减少213亿美元。

一、外需下降和数量因素,共致出口增速降幅扩大

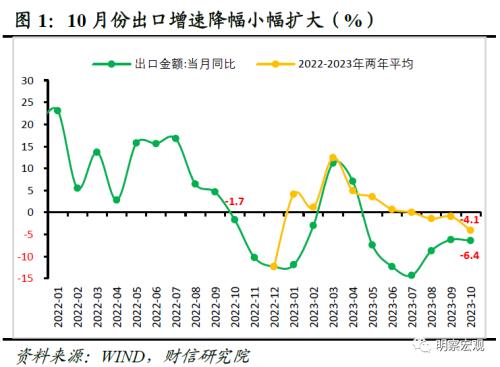

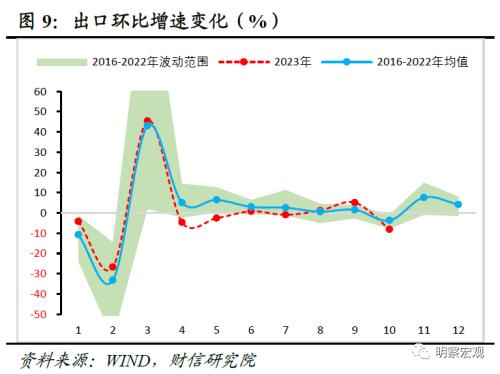

2023年10月份出口金额同比下降6.4%,降幅较9月份扩大0.2个百分点,两年平均同比下降4.1%,较上月回落3.1个百分点(见图1)。从环比增速看,10月份出口环比增长-8.1%,低于2016-2022年同期均值水平较多。

从基数效应看,2022年9月份出口同比增长-1.7%,较前值回落6.3个百分点,去年同期基数走低,不能解释出口增速降幅的扩大。下面我们从三方面继续分析出口增速降幅扩大的原因。

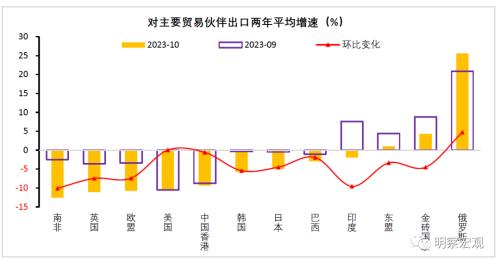

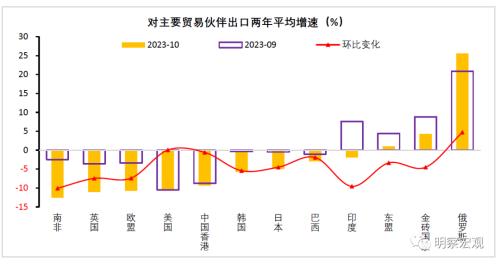

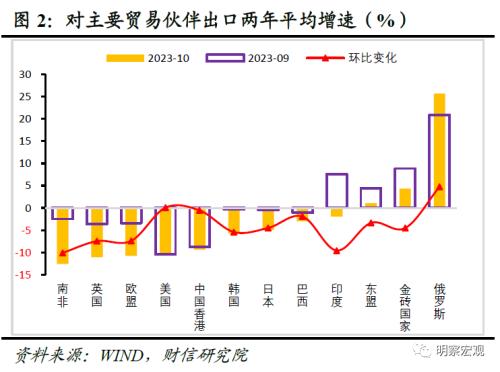

一是分国家看,对欧日韩和东盟出口回落,但对美出口相对平稳。考虑到去年四季度基数效应影响较大,为更好观测对主要贸易伙伴出口增速的变化,我们重点分析剔除基数效应后两年平均增速的情况。10月份对东盟、欧盟、美国、日本、金砖国家、中国香港的出口两年同比增长1.0%、-10.8%、-10.4%、-5.0%、4.3%、-9.4%,增速较9月份分别变化-3.4、-7.4、0.1、-4.5、-4.5、-0.6个百分点(见图2),对欧日韩和东盟出口增速均回落较多,是低基数下出口增速降幅继续扩大的主要原因,反映出外需放缓;对美出口相对平稳,主要受近期中美关系缓和影响;对俄罗斯、东盟出口两年平均录得正增长,且对俄罗斯出口继续回升,反映出贸易伙伴多元化对国内出口形成一定支撑。

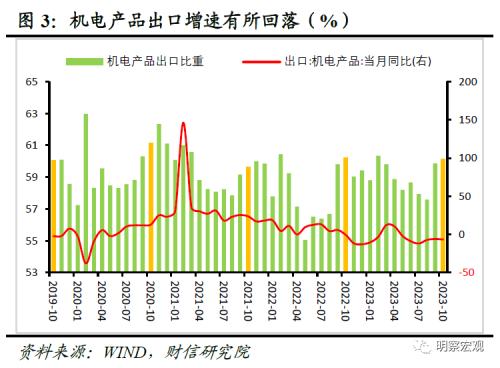

二是分产品看,机电产品是出口增速降幅扩大的主因。10月份机电产品出口同比下降6.7%,降幅较上月扩大0.6个百分点,对出口增速的拉动作用较9月份回升0.4个百分点,高于本月出口增速环比0.2的下降幅度(见图3),说明机电产品是出口增速降幅扩大的主因,劳动密集型和其他产品对本月出口增速形成正向贡献。

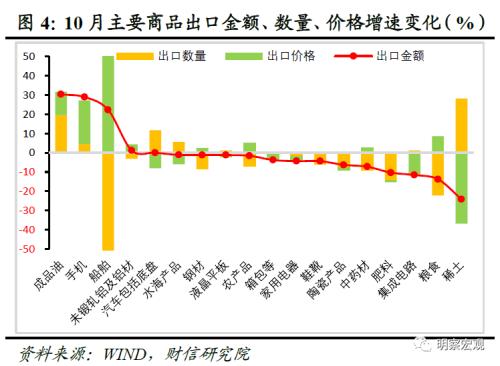

三是分数量和价格看,预计数量因素是出口增速降幅扩大的主要贡献力量。由于出口价格指数和出口数量指数公布时间滞后,我们通过监测重点商品的出口金额和出口数量的关系,判断数量因素和价格因素对出口的贡献。10月份同时公布数量和价格的18种主要出口商品中,有10种商品出口数量增速环比下降,有9种商品价格增速出现回升(见图4),预计出口数量边际回落,是出口增速降幅扩大的主要贡献力量。

二、低基数和内需恢复共同带动进口增速转正

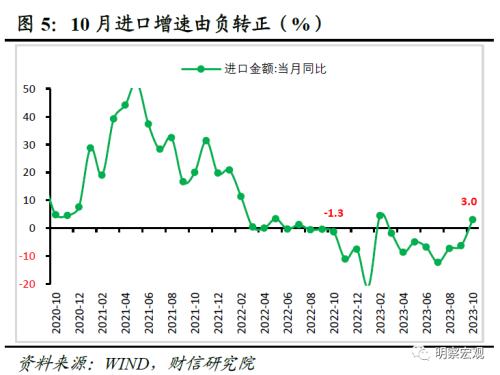

10月份进口金额同比增长3.0%,较上月提高6.3个百分点(见图5),为年内第二次录得正增长。从基数效应看,2022年10月份进口同比下降-1.3%,较前值回落0.9个百分点,低基数效应能部分解释进口增速的回升。

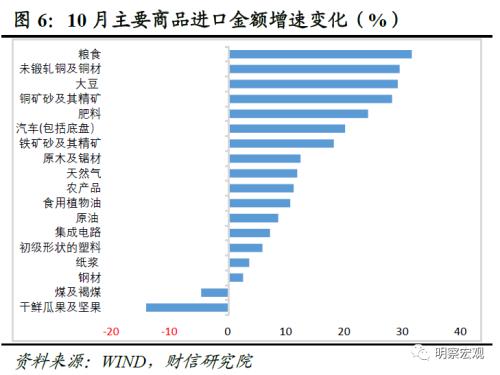

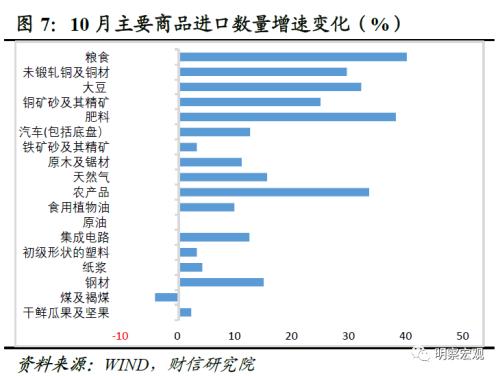

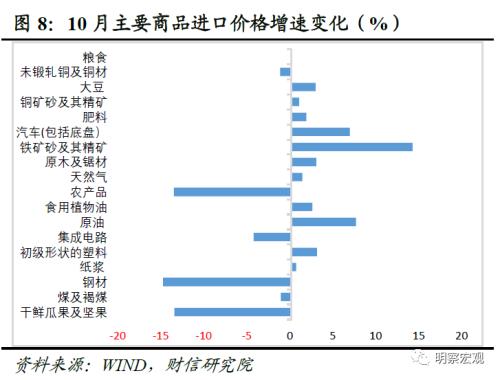

从主要商品看,数量因素是进口增速回升的主要贡献力量。10月份重点监测的18种商品中,钢材、纸浆、初级形状的塑料、集成电路、原油、食用植物油、农产品、天然气、原木及锯材、铁矿砂及其精矿、汽车(包括底盘)、肥料、铜矿砂及其精矿、大豆、未锻轧铜及铜材、粮食等16种商品进口金额同比增速较9月份回升。其中,16种商品进口数量增速回升,11种商品进口价格增速环比提高,且进口数量回升幅度明显高于进口价格,说明数量因素是本月进口增速由负转正的主要原因(见图6-8)。

国内需求企稳向好,主要商品进口数量均回升较多。分产品看,10月份进口数量增速环比提高的品种由上月的5种提高至16种,且边际回升斜率有所加快,国内需求企稳向好,且恢复面不断扩大,是进口数量增速回升的主因。

三、预计年底出口增速有望转正,全年增长-4.5%左右

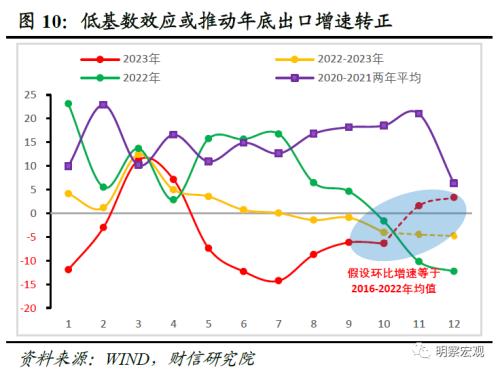

一是低基数效应决定四季度出口同比读数回升,年底增速或转正。受外需放缓影响,10月份出口环比增速低于2016-2022年同期均值较多,但在11-12月份出口环比增速与2016-2022年同期均值相同的情景假设下,预计出口增速大概率于11月份转正,四季度约增长-0.5%,全年增长-4.5%左右(见图10)。

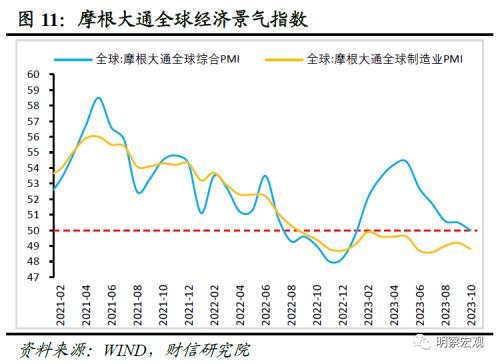

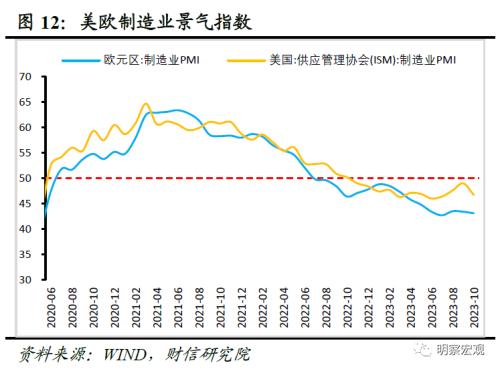

二是预计外需放缓将继续对出口数量形成拖累。其一,10月份摩根大通全球综合PMI、全球制造业PMI指数录得50.0%、48.8%,分别较9月份回落0.5和0.4个百分点,前者降至荣枯线上,后者则连续14个月处于收缩区间,这意味着全球需求持续放缓(见图11)。分地区看,10月份美国、欧元区制造业PMI指数分别录得46.7%、43.1%,较上月回落2.3和0.3个百分点,均继续位于收缩区间(见图12),说明受货币累积紧缩效应显现、地缘政治关系紧张、高利率环境加剧金融风险等因素影响,美欧等发达经济体经济下行压力较大。

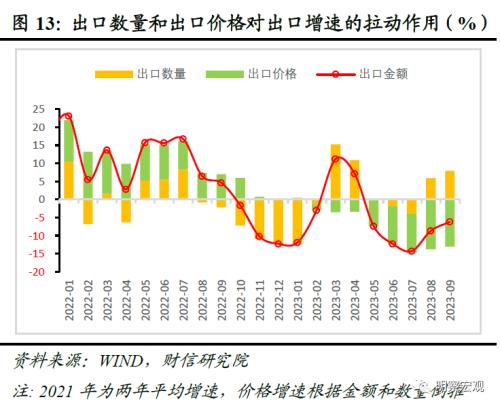

三是预计价格因素对出口增速的拖累作用将趋缓。其一,从量价对出口的拉动作用看,从3月份起价格因素对出口当月同比的拉动作用已经转负(见图13),是出口增速下行的主要拖累因素,预计短期内价格因素将继续对出口增速形成拖累;其二,受地缘政治关系紧张和去年四季度基数走低影响,预计年内大宗商品价格同比降幅仍将延续收窄态势,价格因素对出口增速的拖累作用也有望随之减弱。

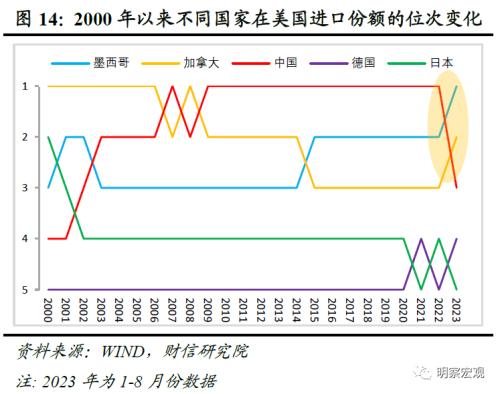

四是全球产业链重构或使我国出口份额成下降趋势,但全产业链优势、贸易伙伴多元化以及出口结构持续优化,将对出口份额形成一定支撑。其一,当前我国外部环境更趋复杂严峻,西方国家产业链“去中国化”风险上升,这可能会加快全球产业链重构,对我国出口贸易形成拖累,不利于我国出口份额的提升(见图14);其二,面对全球地缘政治风险提高局势,产业链供应链的稳定性或日益稀缺,我国全产业链以及成本优势,将对国内出口份额形成一定支撑。其三,近年来我国贸易伙伴不断拓展、贸易结构持续优化,有效提高了我国应对全球供应链和市场波动的能力,或对出口份额也形成一定支撑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61