Mysteel周报:机械原材料价格监测(10.30-11.3)

核心观点:3日国内钢材指数(Myspic)综合指数报收144.67点,周环比上涨1.54%。供应方面,上周五大钢材品种供应910.58万吨,环比节前增加4.5万吨,增幅0.5%。库存方面,上周五大钢材总库存1421.51万吨,环比减少55.6万吨,降幅3.8%。消费方面,上周五大品种周消费量降幅0.1%;其中建材消费环比增幅0.8%,板材消费环比降幅0.7%。上周五大品种表观消费除冷轧和中厚板,其余品种环比均有小幅回升,整体变化不大。铜市方面:当前国内外铜库存呈现下降趋势,铜现货流通性收紧,升水偏强,但缓解市场对因国内经济数据疲软的担忧,与此同时,精废差走扩,对于废铜消费有所改善。铝市方面:10月电解铝价格走势震荡偏弱,节后铝价出现大幅回落。虽然月底受国内宏观利好支撑,有所反弹,但随后铝价再度开启震荡下行的节奏,市场需求呈疲软状态。

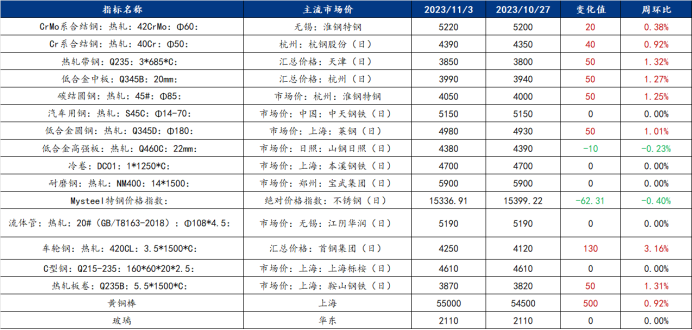

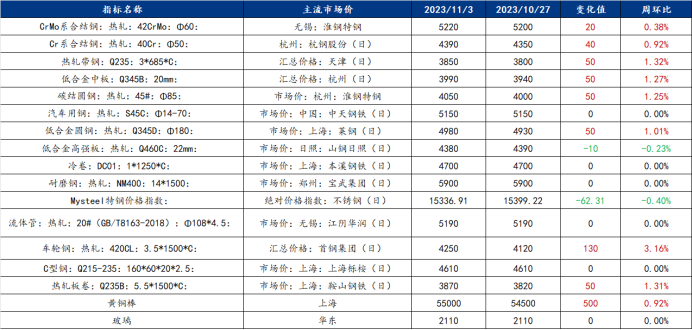

一、原材料品种价格监测

截止2023年11月3日,各原材料当日即时价格以及价格周环比情况如下:

机械行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中板价格窄幅震荡运行,预计本周价格将窄幅震荡运行

上周中厚板市场整体价格窄幅震荡运行,整体成交情况表现一般。上周开工率78.46%,周环比下降1.54%;,钢厂周实际产量141.63万吨,周环比减少1.94万吨;,钢厂产能利用率87.1%,周环比下降1.19%;钢厂库存75.73万吨,周环比减少0.55万吨。上周钢厂产量减少0.55万吨,生产积极性表现小幅下降。资源方面,本周社库加厂库减少7.7万吨,社会库存继续减少。需求方面,上周中厚板消费量为143.78万吨,环比减少2.33万吨。下游采购节奏积极性表现一般。全国中板库存总量为266.29吨环比减少7.15万吨,其中华北区域减量最多。从供应端来看,钢厂亏损叠加环保限产影响,钢厂生产积极性转弱,检修产线增多,产量延续小幅下降。从需求端来看,宏观利好政策明显提振了市场信心,商家补库需求及投机需求增多,加之赶工需求和钢价上涨后带来的终端备货需求,带动了成交小幅回暖。但贸易商整体短期看空为主。综合来看,预计本周国内中厚板行情或将窄幅震荡运行。

主要内容摘要②——热卷:热轧供需仍处紧平衡 预期带动价格向上 预期风险仍无去化

上周国内热轧板卷价格回升。全国24个主要市场3.0mm热轧板卷价格均价为3971元/吨,环比回升34元/吨;4.75mm热轧板卷均价为3905元/吨,环比回升44元/吨。上周市场库存继续下降,同环比幅度均有所收窄。国内市场近期,需求随着资金的落实,整体韧性较强,但市场投机氛围略差。供应方面随着价格回升,整体利润呈现缓和,产量仍有上升空间。就后期看,出口价格倒挂,减量有所体现。预期过强而现实偏弱,导致整体风险增加,就本周价格预计震荡结构维持略偏强的趋势。

主要内容摘要③——型钢:受到强预期、高成本、弱现实的多重博弈,预计本周型材价格震荡运行

上周节后全国型钢价格趋强运行,200*200H型钢全国均价3696元/吨,周环比上涨20元/吨;588*300H型钢3827元/吨,周环比上涨22元/吨;5#角钢4055元/吨,周环比上涨55元/吨;16#槽钢为4034元/吨,周环比上涨55元/吨,25#工字钢为4102元/吨,周环比上涨44元/吨。

供应方面:上周全国工角槽产量27.36万吨,周环比减少3.99万吨;H型钢产量30.34万吨,周环比减3.31%。唐山市解除重污染天气Ⅱ级应急响应,调坯轧钢厂恢复正常生产,长流程企业上周也已恢复正常生产,本周供应水平将有所提升。;

库存方面:上周全国工角槽库存63.41万吨,周环比降2.01万吨;全国H型钢库存67.76万吨,周环比降0.28万吨。;

需求方面:从需求情况来看,型钢厂的出货多以投机需求为主,型钢下游钢构厂的接单情况未见明显好转,整体的需求对比往年来看稍有缩减;

综合来看,10月PMI有所回落,但稳增长政策加码释放积极信号。目前基建、制造业相对偏稳,房地产疲弱仍是主要拖累,单靠内生动能修复尚需时间。从季节性需求看,需求短期仍有韧性,预计本周仍呈现小幅去库状态,但随着气温下降,后期需求将逐步进入淡季。成本端看,钢厂虽然延续亏损状态,随着价格企稳走强,减产明显放缓。受到强预期、高成本、弱现实的多重博弈,钢价或会有所反复。预计本周型钢价格震荡运行。

机械行业原材料基本面分析——有色篇

主要内容摘要④——铜:

宏观方面,10月份,制造业PMI数据不及预期,我国经济景气度水平有所回落,需求端重回荣枯线以下,服务业商务活动指数将至荣枯线附近,铜价承压,但海外加息周期市场多预测结束,资金流通性预期改善。基本面方面,当前国内外铜库存呈现下降趋势,铜现货流通性收紧,升水偏强,但缓解市场对因国内经济数据疲软的担忧,与此同时,精废差走扩,对于废铜消费有所改善。但从整体来看,当前基本面及宏观均无较大的利多利空消息,预计铜价仍维持震荡偏强运行。

机械行业动态信息一览

1、小松:2023年7-9月净利润增长22%,亚洲市场出现下滑趋势

近日,小松官网公布了2023年4-9月的最新业绩报告。

2023年4-9月,合并净销售额18230亿日元,比2022年同期(16187亿日元)同比增长12.6%;营业收入2970亿日元,同比增长40.3%;净利润攀升至2055亿日元,同比增长26.4%。

小松表示,营业收入的增长主要得益于全球大部分地区销售价格的提高,以及日元的贬值,极大程度上抵消了成本和原材料价格上涨的不利影响。

从单季度看,2023年7-9月(小松2023财年第二季度),合并净销售额为9234亿日元,比2022年同期(8549亿日元)增长8%;营业收入1500亿日元,同比增长27%;净利润1001亿日元,同比增长21.9%。

具体看,2023年7-9月,小松工程机械、采矿和公用事业设备销售额为8607亿日元,较2022年同期(7909亿日元)增长8.8%。利润同比增长36.6%至1424亿日元。报告显示,该部门销售和利润的增长,主要由于销售价格的提高和外汇汇率的积极影响。其中,小松传统市场(日本、北美、欧洲)销售额占比为45%,较去年提升2个百分点;新兴市场销售额占比为55%,较去年下降2个百分点。

按地区划分,小松在北美、拉丁美洲、非洲对采矿设备的需求依然强劲,其它地区的销售也都有所改善。亚洲、中国和独联体有不同程度下降。具体看,2023年7-9月(小松2023财年第二季度),小松在北美和拉丁美洲的销售额增长较为明显,分别较2022年同期上涨302亿日元、331亿日元,分别同比增长15.3%、24.2%。

欧洲地区销售额同比增长13.5%,但需求较2022年同期下降了4%。主要受快速加息和高通胀延长的影响,集中在英国和意大利的工程机械设备需求下降。

中国市场销售额同比下降15.8%。除中国以外的亚洲地区销售额也出现下降趋势,同比下降8.9%。主要以印度尼西亚为中心的采矿设备需求稳定,但受工程预算的延迟实施,印度尼西亚、泰国和越南的工程机械设备需求急剧下降。

独联体(CIS)地区,小松销售额下滑逾6成,同比下降65.3%。

非洲地区销售额本轮增速位居第一,同比增长32.4%;中东地区销售额增速仅次于拉美,同比增长24%。

2、工程机械前三季度景气“升温”,万亿国债提振明年需求

去年低基数效应下,伴随今年海外市场需求增长,行业景气度好于上年同期,工程机械主要公司前三季度净利润同比多数出现不同程度增长,但部分公司当期营收为负增长,Q3单季净利增速有所放缓。

多位工程机械厂商相关人士表示,受益于海外市场产品放量、产品结构改善、降本增效等因素,今年工程机械公司前三季业绩开始回暖,预计Q4环比变化不大,将保持平稳。此外,万亿国债将拉动基建,带动工程机械需求复苏,传导到工程机械业绩层面仍需要时间,明年开始有望渐次体现。

一、前三季业绩回暖是主流,部分公司Q3净利增速放缓

据不完全统计,今年前三季度营收居前的主要工程机械公司,前三季度业绩多数实现正增长,但受制于Q3国内需求仍处"低谷",近几个月海外需求有所下降,部分公司Q3当季度营收或净利增速出现放缓迹象。

主要厂商徐工机械、三一重工、中联重科、恒立液压、杭叉集团今年前三季盈利绝对金额排名居前。在细分市场,高空作业平台成为最"吸金"领域,浙江鼎力Q3保持了较高增速,而叉车领域,包括安徽合力、杭叉集团,Q3净利环比增速略有放缓。

从上表数据看,铁建重工前三季出现营收和净利润双降,三一和徐工前三季则出现营收小幅下滑,其它工程机械公司同期营收和净利润同比都保持不同程度增长。

铁建重工在公告中表示,前三季"交付的产品减少,收入减少,净利润减少。"

行业内营收规模最大的徐工机械,前三季度公司实现营收716.7亿元,同比-4.51%;实现净利润48.39亿元,同比+3.50%,其中,Q3单季净利润12.50亿元,同比+23.82%,扣非后净利润同比-9.35%%。

市值一哥三一重工,前三季度公司实现营收555.22亿元,同比-5.15%;实现归母净利润40.48亿元,同比+12.51%。其中,第三季度单季净利润6.47亿元,同比-32.78%。对此,公司证券部人士对以投资者身份致电的财联社记者表示,主要因汇率变动影响,导致扣非后净利润降幅较大。工程机械行业与房地产相关度较高,今年房地产并没有出现"金九银十"的行情,对国内(设备)需求会有影响,但公司海外市场市占率是逐步提升中,在第三季度也是如此。

工程机械主要配套厂商恒立液压前三季度实现营收63.4亿元,同比+7.18%;归母净利润17.5亿元,同比+0.25%;其中Q3,公司收入18.9亿元,同比-6.9%;归母净利润4.75亿元,同比-31.4%。公司证券部人士表示,"因汇率变动影响,对Q3单季净利润造成一定影响。行业Q3景气度和上半年相比,变化不大。公司在往综合性液压件的方向去做,挖机相关业务结构占比一直在下降,以减少对工程机械行业的依赖。"

在前几大主机厂商中,相比而言,中联重科前三季度实现营收355.14亿元,同比增+15.87%;归母净利润28.55亿元,同比+31.65%(扣非后+51.10%)。其中Q3扣非后净利润同比+87.23%。公司相关负责人对财联社记者表示,一方面受益于海外市场比高增,另一方面公司新兴产业板块增长较快,土方机械前三季度增速100%;土方、高机营业收入占比同比合计提升8个百分点。

Q3净利增幅居前的柳工证券部人士也表示,公司Q3净利润环比增速较快,主要取决于公司多个产品发力的共同作用,平滑了周期波动。

二、万亿国债将拉动基建,对工程机械影响几何?

协会数据统计显示,今年前三季度,共销售挖掘机148812台,同比下降25.7%;共销售各类装载机78104台,同比下降15%。之前国内销量大幅下滑,出口能够进行对冲,但出口第三季度已出现负增长。

财联社注意到,据公开信息,四季度将增发1万亿特别国债,主要的投向为支持灾后恢复重建等八个方向。

闻"基"起舞,从对应A股市场工程机械板块指数表现看,自10月24日-30日出现五个交易日的触底反弹,但今日板块指数普遍出现回落。"可能是由于部分公司Q3的业绩不及预期,会引发市场的一些担忧。"一位业内人士表示。

他并认为,发债这个事情对工程机械肯定是利好,相当于今年四季度开始要"真枪实弹"的让各地去做项目,预计对工程机械的影响,明年年初就会见效,在项目开工率、开工小时提升上都会有所体现。

包括上述恒立液压、柳工等相关人士均认为,特别国债对基建的拉动,会对工程机械行业起到提振作用,是实实在在的利好,但需要时间去检验最终对机械行业的影响和产生的效应。

三一重工前述人士表示,从挖机指数变化看,近一、两个月的指数(景气度)比以前好多了,上述政策的影响会是逐步的慢慢渗透过程。

头豹研究院工业行业分析师常江表示,中期来看,2024国内工程机械市场或将随着房地产和基建行业的进一步回暖及存量设备的消化而迎来拐点。对此,几位工程机械上市公司采访人士持类似观点,并认为最快可能在明年上半年出现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33