Mysteel周报:船舶原材料价格监测(10.30-11.3)

核心观点:3日国内钢材指数(Myspic)综合指数报收144.67点,周环比上涨1.54%。供应方面,上周五大钢材品种供应910.58万吨,环比节前增加4.5万吨,增幅0.5%。库存方面,上周五大钢材总库存1421.51万吨,环比减少55.6万吨,降幅3.8%。消费方面,上周五大品种周消费量降幅0.1%;其中建材消费环比增幅0.8%,板材消费环比降幅0.7%。上周五大品种表观消费除冷轧和中厚板,其余品种环比均有小幅回升,整体变化不大。铜市方面:当前国内外铜库存呈现下降趋势,铜现货流通性收紧,升水偏强,但缓解市场对因国内经济数据疲软的担忧,与此同时,精废差走扩,对于废铜消费有所改善。铝市方面:10月电解铝价格走势震荡偏弱,节后铝价出现大幅回落。虽然月底受国内宏观利好支撑,有所反弹,但随后铝价再度开启震荡下行的节奏,市场需求呈疲软状态。

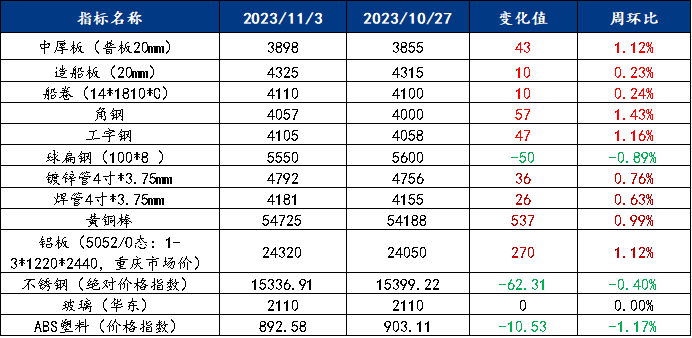

一、原材料品种价格监测

截止2023年11月3日,各原材料当日即时价格以及价格周环比情况如下:

船舶行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中板价格窄幅震荡运行,预计本周价格将窄幅震荡运行

上周中厚板市场整体价格窄幅震荡运行,整体成交情况表现一般。上周开工率78.46%,周环比下降1.54%;,钢厂周实际产量141.63万吨,周环比减少1.94万吨;,钢厂产能利用率87.1%,周环比下降1.19%;钢厂库存75.73万吨,周环比减少0.55万吨。上周钢厂产量减少0.55万吨,生产积极性表现小幅下降。资源方面,本周社库加厂库减少7.7万吨,社会库存继续减少。需求方面,上周中厚板消费量为143.78万吨,环比减少2.33万吨。下游采购节奏积极性表现一般。全国中板库存总量为266.29吨环比减少7.15万吨,其中华北区域减量最多。从供应端来看,钢厂亏损叠加环保限产影响,钢厂生产积极性转弱,检修产线增多,产量延续小幅下降。从需求端来看,宏观利好政策明显提振了市场信心,商家补库需求及投机需求增多,加之赶工需求和钢价上涨后带来的终端备货需求,带动了成交小幅回暖。但贸易商整体短期看空为主。综合来看,预计本周国内中厚板行情或将窄幅震荡运行。

主要内容摘要②——型钢:受到强预期、高成本、弱现实的多重博弈,预计本周型材价格震荡运行

上周节后全国型钢价格趋强运行,200*200H型钢全国均价3696元/吨,周环比上涨20元/吨;588*300H型钢3827元/吨,周环比上涨22元/吨;5#角钢4055元/吨,周环比上涨55元/吨;16#槽钢为4034元/吨,周环比上涨55元/吨,25#工字钢为4102元/吨,周环比上涨44元/吨。

供应方面:上周全国工角槽产量27.36万吨,周环比减少3.99万吨;H型钢产量30.34万吨,周环比减3.31%。唐山市解除重污染天气Ⅱ级应急响应,调坯轧钢厂恢复正常生产,长流程企业上周也已恢复正常生产,本周供应水平将有所提升。;

库存方面:上周全国工角槽库存63.41万吨,周环比降2.01万吨;全国H型钢库存67.76万吨,周环比降0.28万吨。;

需求方面:从需求情况来看,型钢厂的出货多以投机需求为主,型钢下游钢构厂的接单情况未见明显好转,整体的需求对比往年来看稍有缩减;

综合来看,10月PMI有所回落,但稳增长政策加码释放积极信号。目前基建、制造业相对偏稳,房地产疲弱仍是主要拖累,单靠内生动能修复尚需时间。从季节性需求看,需求短期仍有韧性,预计本周仍呈现小幅去库状态,但随着气温下降,后期需求将逐步进入淡季。成本端看,钢厂虽然延续亏损状态,随着价格企稳走强,减产明显放缓。受到强预期、高成本、弱现实的多重博弈,钢价或会有所反复。预计本周型钢价格震荡运行。

船舶行业原材料基本面分析——有色篇

主要内容摘要③——铜:

宏观方面,10月份,制造业PMI数据不及预期,我国经济景气度水平有所回落,需求端重回荣枯线以下,服务业商务活动指数将至荣枯线附近,铜价承压,但海外加息周期市场多预测结束,资金流通性预期改善。基本面方面,当前国内外铜库存呈现下降趋势,铜现货流通性收紧,升水偏强,但缓解市场对因国内经济数据疲软的担忧,与此同时,精废差走扩,对于废铜消费有所改善。但从整体来看,当前基本面及宏观均无较大的利多利空消息,预计铜价仍维持震荡偏强运行,

船舶行业动态信息一览

1、中远海运能源与中海油国贸签署战略合作框架协议

11月4日下午,在第六届进博会即将召开之际,中远海运能源携手中海油国贸,在中远海运和中国海油两大集团战略合作协议框架下,共同签署战略合作框架协议。中远海运能源董事长、党委书记任永强,中海油国贸董事长、党委书记刘大平出席签约仪式并致辞,分别代表双方在《战略合作框架协议》上签字。中远海运能源董事、总经理朱迈进主持签约仪式。中海油国贸、中远海运能源、北海船务有关领导和部门负责人参加签约仪式。

根据协议,双方将本着“优势互补、互利共赢、开放公平、同等优先”的原则,着眼于长期、稳定的合作关系,全面深化在油轮运输、液化气运输、新能源产业链、碳排放碳交易、海事安全管理、科技创新和数字化领域以及联合党建、船货信息共享、人员交流培训等方面的合作。

本次《战略合作框架协议》的签署,标志着双方在持续巩固长期以来的合作关系基础上,携手迈向战略合作伙伴关系的新阶段。双方将充分发挥各自优势,实现互利合作、共同发展,全力构建能源运输产业链上下游深度合作新生态。

2、2023年10月份中国沿海(散货)运输市场分析报告

10月,国内宏观经济平稳运行,政策合力持续推动市场供需恢复,拉运需求虽有阶段性集中释放,但市场运力总体充裕,综合指数平稳运行。10月27日,上海航运交易所发布的沿海(散货)综合运价指数报收956.86点, 比上月末下跌0.7%,月平均值为953.42点, 环比上涨0.2%。

1、煤炭运输

10月,一方面我国大部分区域气温偏高,居民用电负荷减弱,加之南方降雨增多,水电出力挤压火电市场份额,电煤消费淡季特征明显。另一方面,政策持续加大扶持力度,经济企稳恢复,水泥、化工等非电企业需求持续回暖。煤炭价格方面,月初坑口煤价延续上涨态势,之后大秦线秋季集中检修,煤炭集港效率有所下降,加之国际能源价格上涨预期加强,贸易商挺价情绪较浓,港口煤价随之上调至高位。而随大秦线检修结束,煤炭发运量快速恢复至满发水平,在长协煤稳定供应及进口煤价格优势影响下,少数煤矿担心库存顶仓,叠加港口降价情绪传导,主产区多采取降价销售,煤炭价格小幅回调。

运价方面,国庆长假结束后下游非电终端库存消耗较多,补库需求集中释放,市场货盘增加,同时受国际油价上涨叠加外贸运输市场转暖双重利好影响下,沿海煤炭运价小幅攀升。然而电煤消费淡季下终端需求水平整体表现一般,下游对高价煤接受度逐渐下降,市场商谈氛围转淡。运输市场虽偶有快船需求释放支撑运价,但临近月末运力开始增多,沿海煤炭运输市场运价走势渐稳。

10月27日,上海航运交易所发布的煤炭货种运价指数报收920.76点,比上月末下跌0.5%,月平均值为916.00,环比上涨1.1%。10月31日,上海航运交易所发布的中国沿海煤炭运价指数(CBCFI)中,秦皇岛港至张家港(4-5万dwt)航线市场运价为19.8元/吨,比上月末上涨0.6元/吨,月平均值为19.6元/吨,环比上涨0.8元/吨;华南航线,秦皇岛港至广州(6-7万dwt)航线市场运价为26.5元/吨,比上月末上涨0.2元/吨,月平均值为26.6元/吨,环比上涨1.0元/吨。

2、金属矿石运输

本月,宏观政策偏暖方向不变,地产端经济数据有所修复,需求终端延续复苏态势。月末唐山、邯郸受天气污染影响开启环保限产,部分钢企生产放缓,钢材供应有所减少,成材价格弱势波动。同时主流矿山发运量减少,铁矿石贸易商报价坚挺,整体交易气氛偏弱,运输市场货盘略有减少,沿海矿石运价小幅下跌。10月27日,金属矿石货种运价指数报收946.24点,比上月末下跌1.2%,月平均值为946.29点,环比持平。

3、粮食运输

10月,全国秋收顺利推进,新季玉米陆续上市,但受前期强降水影响,东北区域新粮水分偏高,市场压价情绪较浓,玉米价格持续下行。前期小麦等饲料替代品价格优势减退,下游饲料企业恢复玉米采购。南北港口玉米库存双双偏低下,市场补库拉运积极性提高,沿海粮食运价有所企稳。10月27日,粮食货种运价指数报收877.04点,比上月末上涨0.1%,月平均值为872.46点,环比下跌3.1%。

4、原油及成品油运输

10月,节后国内成品油下调,同时南方地区多降水天气,下游行业开工受挫,柴油需求提升不足,汽油消费则受自驾频次及驾车出行半径减少影响支撑下降。整体需求面利好提振不足叠加原料端不确定性增加,主营炼厂及地方炼厂常减压开工率均有所下滑,成品油市场交投活跃度较低,避险心态令批发供应商坚持控量经营,以执行现有合同为主,沿海成品油运价继续下跌。10月27日,上海航运交易所发布的成品油货种运价指数为1476.12点,比上月末下跌3.2%;原油货种运价指数为1617.26点,比上月末上涨2.8%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26