Mysteel周报:家电原材料价格监测(10.30-11.3)

核心观点:3日国内钢材指数(Myspic)综合指数报收144.67点,周环比上涨1.54%。供应方面,上周五大钢材品种供应910.58万吨,环比节前增加4.5万吨,增幅0.5%。库存方面,上周五大钢材总库存1421.51万吨,环比减少55.6万吨,降幅3.8%。消费方面,上周五大品种周消费量降幅0.1%;其中建材消费环比增幅0.8%,板材消费环比降幅0.7%。上周五大品种表观消费除冷轧和中厚板,其余品种环比均有小幅回升,整体变化不大。铜市方面:当前国内外铜库存呈现下降趋势,铜现货流通性收紧,升水偏强,但缓解市场对因国内经济数据疲软的担忧,与此同时,精废差走扩,对于废铜消费有所改善。铝市方面:10月电解铝价格走势震荡偏弱,节后铝价出现大幅回落。虽然月底受国内宏观利好支撑,有所反弹,但随后铝价再度开启震荡下行的节奏,市场需求呈疲软状态。

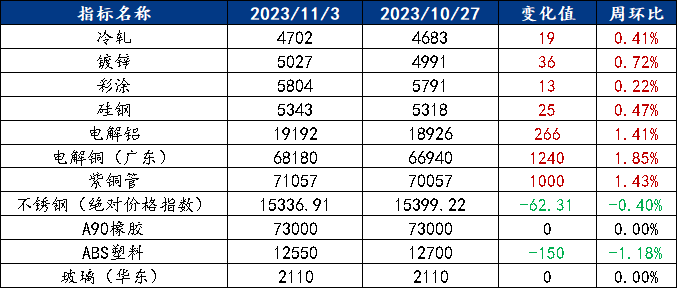

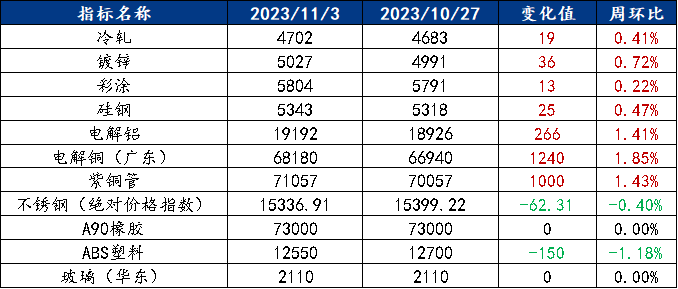

一、原材料品种价格监测

截止2023年11月3日,各原材料当日即时价格以及价格周环比情况如下:

家电行业原材料基本面分析——钢材篇

主要内容摘要①——冷轧:盘面震荡,下游成交一般,冷轧板卷价格震荡运行

上周冷轧板卷产量83.43万吨,环比减少0.13万吨。库存方面,当前冷轧钢厂库存31.52万吨,环比减少0.58万吨,社会库存112.84万吨,环比增加0.4万吨。上周冷轧板卷呈现小幅上涨的态势,主要也是在期货盘面上涨的带动下刺激现货市场的跟涨,基本面看,冷轧开工率周环比持平,产量周环比小幅下降,继续处于高位维持状态。厂库小幅减少,社库小幅增加,整体库存小幅降低。需求方面,目前大户每日整体成交情况较好,商家库存压力不大。并且随着今年北方国营钢厂资源往南方地区投放量有所减小,加上10月结算价格较高,商家挺价意愿较强,钢厂间价差持续扩大,而下游客户现阶段心态偏谨慎,采购高价资源的速度有所放缓。就本周市场而言,供需继续保持弱平衡的状态,价格预计维持窄幅震荡运行态势。

主要内容摘要②——供应维持高位,商家出货一般,涂镀价格震荡运行

上周镀锌周产量为94.7万吨,环比减少0.84万吨;彩涂周产量为18.21万吨,环比增加0.1万吨。涂镀总产量小幅减少。库存方面,上周镀锌厂库存量为55.87万吨,环比减少1.24万吨,社会库存107.05万吨,环比减少1.76万吨;彩涂厂库存量为17.51万吨,环比减少0.6万吨,社会库存26.64万吨,环比减少0.1万吨。上周全国涂镀板卷维持窄幅波动行情,“银十”的需求预期再次落空,尤其是与建筑行业相关的涂镀板卷商家间的竞争进一步加剧,不少存在库存压力的商家只能让利出货。而国营钢厂资源依旧坚挺,商家的订货成本与现货价格倒挂,那么对于年底前的订货也是更为谨慎。而11月份市场需求或将进一步减少,尤其是北方资源受天气影响更为显著,但是涂镀板卷生产企业利润空间尚可,或将维持正常生产,那么其资源仅能转向华东或者南方市场,这对其市场价格也将造成冲击,本周价格预计窄幅波动运行。

家电行业原材料基本面分析——有色篇

主要内容摘要③——铝:

10月电解铝价格走势震荡偏弱,节后铝价出现大幅回落。虽然月底受国内宏观利好支撑,有所反弹,但随后铝价再度开启震荡下行的节奏,市场需求呈疲软状态。基本面看,云南召集省内电解铝企业商讨枯水期电力负荷管控事宜,市场对南方枯水期电力供应存在担忧,电解铝企业再度限产预期升温。初步预计压减15-20%负荷,折算年化减产产能或达85-113万吨,预计限产将于11月底开始实施。市场需求呈疲软状态,11月下游消费有转弱可能,铝价回落至相对低位,预计11月铝价维持区间震荡。

家电行业动态信息一览

1、前三季度经深圳出口家用电器1324亿元,同比增5.3%

从深圳海关获悉,今年前三季度经深圳关区出口家用电器1324亿元,同比增长5.3%;其中9月出口177.3亿元,同比增长7.6%。

2、机构:Q3液晶电视面板出货量降4%,全年降幅或将扩大至7%

11月1日,据洛图科技报告,2023年第三季度,全球大尺寸液晶电视面板出货量同环比分别下降3.7%和3.3%;出货面积同比上涨11.8%,环比微增0.3%。出货量下降,但出货面积增长的现象,充分反映了平均尺寸的升级趋势。到2023年9月,平均尺寸首次突破50,达到了50.8英寸。机构预测,全年来看,出货量降幅较2022年进一步扩大至7%左右,总量达到2.35亿片。

3、统计局:前9月全国分省市家电产量出炉

国家统计局数据显示,2023年9月中国空调产量1611.4万台,同比下降9.7%;1-9月累计产量19366.2万台,同比增长13.7%。从分省市数据来看,2023年1-9月广东以产量5990.42万台位列第一,同比增长14.44%;安徽产量2114.41万台排在第二,同比增长4.72%;浙江产量1788.09万台排在第三,同比增长41.26%。

4、Omdia:9月液晶电视面板的出货量情况同比下降14%

11月2日,据Omdia最新报告,9月液晶电视面板的出货量情况同比下降14%,但在出货面积方面同比增长1%。报告显示,2023年9月,32英寸液晶电视面板出货量仅为360万片,为2023年1月以来的最低值。但是65英寸、75英寸和85英寸液晶电视面板的出货量显著增长。因此,加权平均尺寸首次超过了52英寸。其中85英寸面板出货量同比增长155%,98英寸面板出货量同比增长48%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47