耶伦舌战德鲁肯米勒!

亿万富翁对冲基金管理人斯坦利-德鲁肯米勒(Stanley Druckenmiller)日前指责,美国财政部长耶伦是美国财政部历史上“最大失误”的幕后黑手。他认为耶伦未能利用好超低利率时代,她所在的部门没有利用接近于零的利率卖出更多长期债券,犯了“历史上最大的错误”。

德鲁肯米勒在一段视频中说:“我真的认为,如果你追溯到亚历山大-汉密尔顿(Alexander Hamilton),这是财政部历史上最大的失误。她(耶伦)没有资格继续做这份工作。”

德鲁肯米勒在采访中告诉另一位对冲基金经理保罗-都铎-琼斯(Paul Tudor Jones):“当利率几乎为零时,美国所有的汤姆、迪克、哈里和玛丽都为他们的抵押贷款进行了再融资。不幸的是,我们有一个实体没有这样做,那就是美国财政部。”

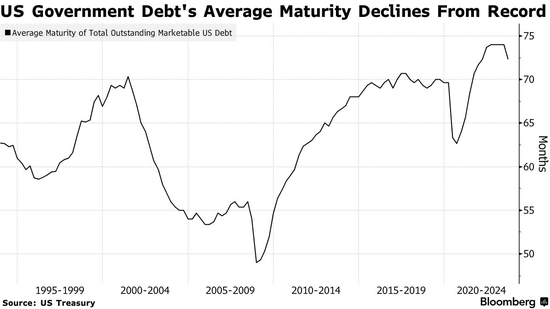

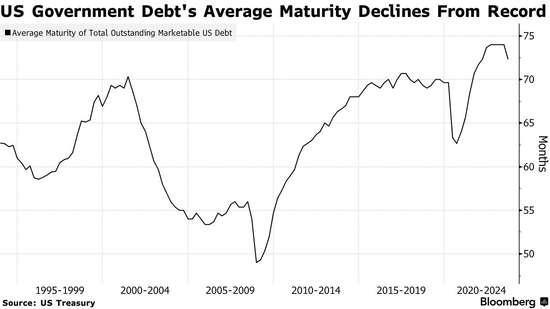

对于这些批评,耶伦在周四晚间接受美国有线电视新闻网(CNN)采访时被要求做出回应。她说,美国财政部一直在延长其债券投资组合的平均期限,“事实上,目前投资组合的期限大约是几十年来最长的”。

她说:“我们在与华尔街专业人士的定期讨论中发现,定期、可预测地发行各种期限的美国国债——包括长期、中期和短期国债,对于美国国债市场的深度和流动性至关重要,这对于长期降低我们的成本至关重要。”

“这正是我们一直在做的,”她补充道。

财政部的数据显示,美国政府有价债券的平均到期日从74个月下降到上个季度的72个月。自去年第三季度达到74个月以来,该期限一直保持在74个月,这是1980年以来的最高记录。

截至9月底,买家已轻松吸纳了美国财政部今年发行的1.56万亿美元国债,其中大部分是在6月份政府暂停债务上限后发行的。但美联储隔夜逆回购协议机制的流失(由于现金被分配到国债上,该机制的使用量已减少了1万多亿美元),以及收益率与隔夜指数掉期(货币政策预期的代表)之间不断扩大的差距,已经引发了人们对美债需求出现裂痕的担忧。

由交易商、投资者和其他利益相关者组成的财政部借款咨询委员会(Treasury Borrowing Advisory Committee)周三建议财政部在未来的发行中向流动性和投资者需求更强的短期限债券倾斜。

不过,摩根士丹利分析师Ariana Salvatore和Michael Zezas在他们最近的报告《弄清财政政策》中对前景总结道:

财政扩张经常被认为是2023年美国经济意外增长和美债收益率上升的原因。然而,我们认为,至少在2024年大选之前,这种扩张已经达到顶峰。因此,关注经济增长和收益率上行催化剂的投资者应另辟蹊径......近期导致联邦赤字增长的主要因素,特别是税收递延和关键法案的支出增加,很快就会消失。此外,除非经济衰退促使国会做出反应,否则我们认为至少在2024年大选之前,国会不太可能采取扩大赤字的立法行动。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47