为什么说超微电脑被低估?

超微电脑近期大跌,有外国分析师指出,这个抛售是不合理的,而且超微电脑现在还处于低估。

作者:Victor Dergunov

超微电脑提供“面向企业、云、人工智能、元宇宙和5G电信/边缘IT基础设施的创新”。可能是当今最令人振奋的AI机会。

超微电脑的业绩

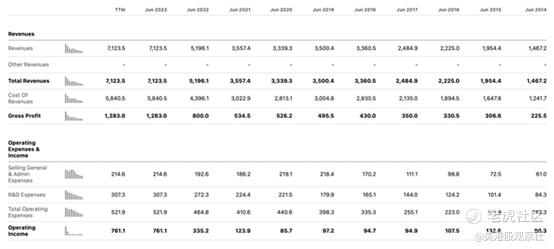

超微电脑公司的收入大幅增长,从2021年的水平翻了一番。其毛利润从2021年以来增加了一倍多,2023年同比增长了50%以上。此外,其营业收入从2020年的水平激增了近十倍。因此,我们看到了一家日益盈利的超微电脑公司,在人工智能基础设施方面具有巨大的动力,并有很大的可能性在未来继续表现出色。

尽管上涨,但依然便宜

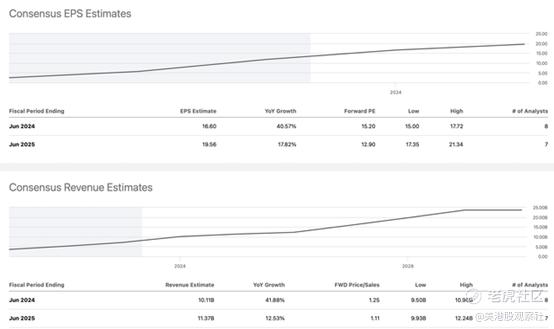

尽管超微电脑股价大幅上涨,但其股价仍相对便宜。超微电脑2024财年每股收益的预期市盈率约为15倍,而明年每股收益的预期市盈率仅为12.9倍。对于一家实现两位数收入和每股收益增长的公司来说,这个估值非常便宜,很可能会在未来继续表现出色。

过去四个季度的普遍预期是每股10.90美元。然而,超微电脑实现了11.83美元的每股收益。因此,除了稳定的每股收益增长外,我们还看到约8.5%的增长率。超微电脑在2023财年的每股收益为11.81美元。预计2024财年每股收益为16.60美元,同比增长约40%。

此外,如果我们考虑到超微电脑约8%的超额收益率,它今年的每股收益可能接近18美元(接近较高的预期)。此外,市场普遍预期明年(2025财年)每股收益约为20美元,这表明超微电脑的预期每股收益仅为12倍。

可观的EPS和营收增长潜力

考虑到超微电脑明年的每股收益增长率应该在15-20%左右,它的远期PEG比率约为0.7,对于一家像超微电脑这样的公司来说,这是非常便宜的。此外,随着超微电脑的发展,它应该会提供稳定的两位数收入增长。而且,该股目前的股价仅为明年销售预期的1.1倍左右,进一步说明超微电脑股价有多便宜。

坚实的盈利开启了新的财年

超微电脑公布非公认会计准则每股收益为3.43美元,比市场预期高出18美分。该公司公布的营收为21.2亿美元,比预期高出6,000万美元,同比增长14.6%。超微电脑预计第二财季营收为27 - 29亿美元,GAAP每股收益为3.75-4.24美元,非GAAP每股收益为4.40-4.88美元。2024财年全年销售额预测仍在100亿至110亿美元之间。

盈利要点

超微电脑继续报告稳健的业绩,并有强劲的收入和盈利增长势头。此外,由于超微电脑在服务器市场和其他领域的有利地位,它应该会继续看到可观的需求,并可能超过未来的收益预期。超微电脑将继续受益于人工智能革命,并可能在未来几年经历多次扩张。

华尔街对超微电脑的看法

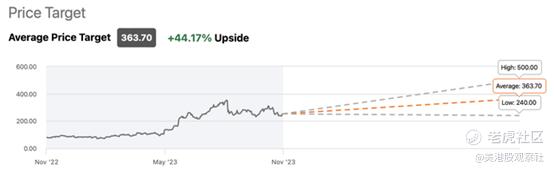

华尔街相当看好超微电脑的股票。最低目标价在240美元左右,大致与超微电脑股价最近的价位一致。中档目标价估计在360美元左右,比超微电脑最近的价格高出约44%。此外,较高端的一年预估高达500美元,暗示超微电脑可能在大约一年内翻一番。

超微电脑面临的风险

尽管对超微电脑的估计持乐观态度,但超微电脑仍面临一些风险。在服务器市场,来自戴尔和惠普等公司的竞争风险持续存在。此外,“人工智能炒作”消退的风险可能会对超微电脑的销售和盈利能力产生负面影响。

此外,还存在经济恶化和宏观经济因素面临挑战的风险。这种动态可能会拖累超微电脑的增长和股价。超微电脑的销售增长可能不如预期,其盈利能力可能低于预期,导致未来几年的多重压缩和更低的股价。

$超微电脑(SMCI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26