Mysteel参考丨透过下游行业看国内硅钢行情走势

概述:回顾2023年前三季度,我国钢材市场整体震荡下行,无取向硅钢市场在年初强政策下拉涨,而在弱现实下拉涨动力有限,价格小涨后回落,整体呈现弱稳态势,主要原因仍是供需不匹配,其中需求端表现不足仍是重要原因。展望四季度,需求承压下硅钢市场能否迎来新征程?本文将结合市场实际情况进行简要分析。

一、硅钢市场价格回顾

1.无取向硅钢前三季度小幅震荡后持稳

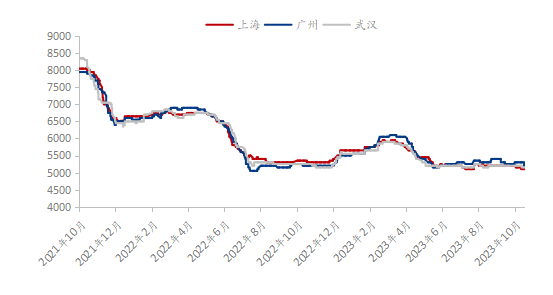

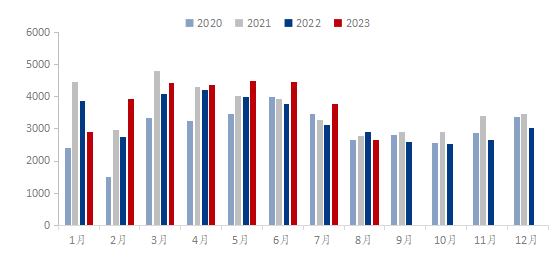

图1:无取向硅钢价格走势(单位:元/吨)

数据来源:钢联数据

以武钢材质50WW800规格0.5*1200*C的上海、广州和武汉三地市场近两年的整体走势为例,无取向硅钢价格整体呈现震荡下行的趋势。一季度政策端持续刺激,原料表现强势,市场价格比较坚挺;二季度钢价成本支撑不足,加之需求偏弱,价格呈现高开低走的态势;三季度步入传统淡季,终端需求持续偏弱,“金九”行情也未见需求端恢复,价格稳中偏弱运行为主。前三季度均价最高点到最低点的波动幅度在833.33元/吨,2022年前三季度的波动幅度是1583.33元/吨,今年前三季度整体跌幅收窄,震荡偏稳运行。从全年均值来看,今年前三季度价格均值是5465.78元/吨,与2022年前三季度的6169.27元/吨相比下跌了703.49元/吨,较2021年前三季度的8566.31元/吨下跌了3100.54元/吨,整体跌幅较大。

2.硅钢轧硬卷成本回升

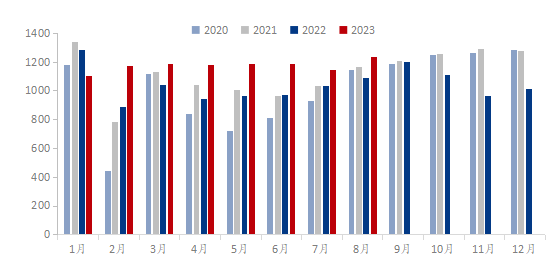

图2:硅钢轧硬卷结算成本走势情况(单位:元/吨)

数据来源:我的钢铁网

进入2023年以来,硅钢轧硬卷成本自上半年走弱后回升,截止到10月,华东地区全流程钢厂硅钢轧硬卷结算价格较9月份有所上涨,但对无取向硅钢当前出厂价格而言相对偏低,随着近3个月订货指导价格持续上涨,民营企业利润呈现压缩状态。对于第四季度,无取向硅钢轧硬卷价格在炉料成本支撑下,无取向硅钢轧硬卷结算成本或将继续上调。

二、硅钢产量同比持续增长,供应稳步上升

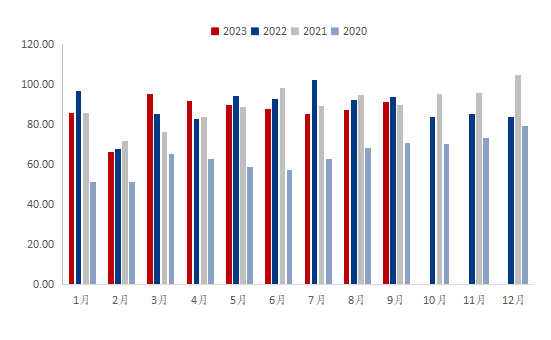

图3:全国无取向硅钢生产情况(单位:万吨)

数据来源:海关总署

当前无取向硅钢产量呈现稳步上升的趋势,从总量来看,今年前三季度840.42万吨的产量和去年同期800.68万吨增长了4.96%。预计第四季度产量将继续增加,主要原因是当前钢厂大部分保持正常生产的同时,部分市场仍将投产新产线,无取向硅钢供应处于高位。

三、硅钢市场需求仍待恢复

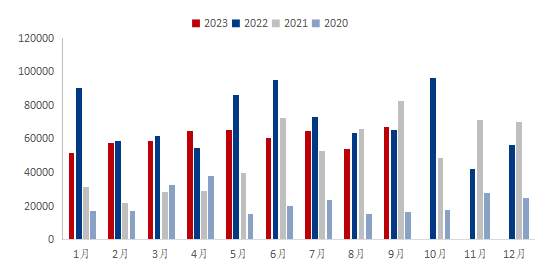

1.前三季度硅钢出口大幅下滑

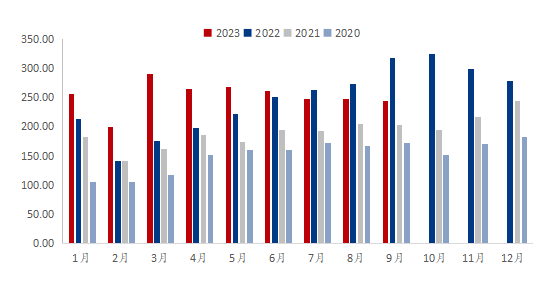

图4:2020-2023年我国无取向硅钢出口情况(单位:吨)

数据来源:海关总署

根据海关总署数据显示,2023年9月我国无取向硅钢出口总量6.71万吨,同比增长2.72%;1-9月份累计出口54.10万吨,同比下滑16.63%。进入“金九银十”,国内商家表示需求还未恢复,在宏观调控政策影响下,四季度国内钢铁供需或有所改善,但海外无取向硅钢需求持续低迷,尽管9月硅钢出口数据增长,但出口单子竞价现象特别明显,叠加出口关税影响,对于无取向硅钢的补库与消费热情也逐渐消褪。目前钢厂降价出口意愿不强,出口报价相对坚挺,企业反馈近期出口接单量仍在下降,预计四季度无取向硅钢出口或继续下滑,进口维持低位。

2.新能源汽车产销保持增速

图5:我国新能源汽车产销情况(单位:万辆)

数据来源:中国汽车工业协会

根据中汽协数据显示,我国汽车产销量较快增长,2023年9月,新能源汽车产销分别完成87.9万辆和90.4万辆,环比分别增长4.3%和6.8%,同比分别增长16.1%和27.7%;新能源汽车新车销量达到汽车新车总销量的31.6%。1-9月,新能源汽车产销分别完成631.3万辆和627.8万辆,同比分别增长33.7%和37.5%;新能源汽车新车销量达到汽车新车总销量的29.8%。据专家预计,今年全年汽车销量有望实现3%的增长,甚至可能超预期,预计第四季度新能源汽车产销将继续增长,这对硅钢需求形成一定支撑。

3.家电内外销双增长

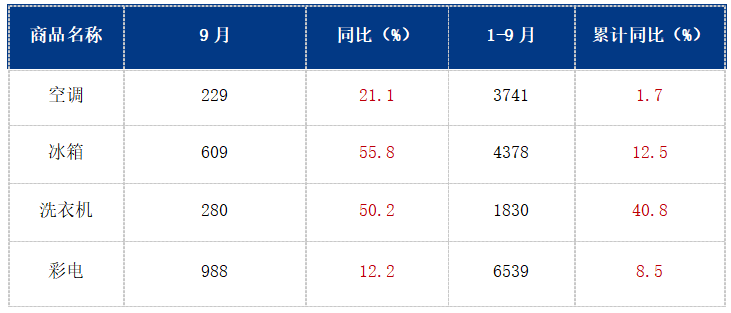

表1:2023年9月中国四大家电产量(单位:万台)

数据来源:国家统计局

根据国家统计局数据显示,2023年9月中国空调产量1611.4万台,同比下降9.7%;1-9月累计产量19366.2万台,同比增长13.7%。9月全国冰箱产量855.1万台,同比增长13.2%;1-9月累计产量7182.4万台,同比增长13.6%。9月全国洗衣机产量1035万台,同比增长24.2%;1-9月累计产量7495.7万台,同比增长21.9%。9月全国彩电产量1801.1万台,同比下降14.1%;1-9月累计产量14423.8万台,同比增长1.8%。

从总量看,前三季度四大家电产量均正增长,整体家电行业生产好于预期,其中空调、冰箱、洗衣机增幅均超过10%,洗衣机累计增幅超20%。前三季度国内经济水平整体向好的趋势没变,家电行业规模持续扩大,且遇“双十一”销售旺季,产量还有一定上涨空间,在利好政策的提振和生活品质需求提升等作用下,我国家电行业需求仍具备恢复动力,预计第四季度家电制造业将继续增长。

表2:2023年9月中国四大家电出口量(单位:万台)

数据来源:海关总署

海关总署最新数据显示,2023年9月中国出口空调229万台,同比增长21.1%;1-9月累计出口3970万台,同比增长1.7%。9月出口冰箱609万台,同比增长55.8%;1-9月累计出口4987万台,同比增长12.5%。9月出口洗衣机280万台,同比增长50.2%;1-9月累计出口2111万台,同比增长40.8%。9月出口液晶电视988万台,同比增长12.2%;1-9月累计出口7520万台,同比增长8.5%。 整个家电行业出口情况持续增长,其中洗衣机前9月累计同比增长接近四成,预计四季度家电出口依然保持着较强的韧性。

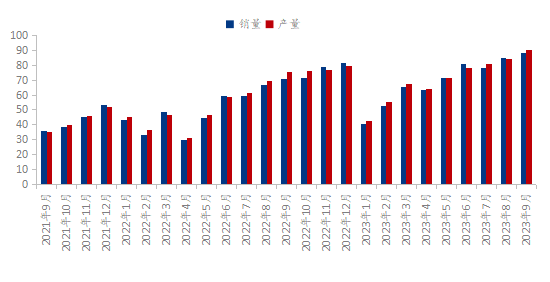

4.电机产销持续发力表现良好

图6:我国转子压缩机产量(单位:万台)

数据来源:钢联数据

从转子压缩机的产量数据来看,2023年1-9月产量累计约为19956.4万台,较2022年前三季度增长了12.91%,较2021年前三季度增长了9.98%。一季度转子压缩机产量环比呈增长态势,二三季度产量同比去年增速扩大,自2月份以来,空调整机企业提前开启消费季,推动转子压缩机备货旺季提前到来,后续随着天气升温,需求持续保持高位。

图7:我国空调电机产量(单位:万台)

数据来源:钢联数据

从空调电机的产量数据来看,2023年1-8月产量累计约为30957.2万台,较2022年1-8月的28652.4万台增长了8.04%,较2021年1-8月的30525.4万台增长了1.41%。空调电机的产销规模逐步增长,创近年来新高,但增速明显放缓,低于空调整机的增速,也低于空调电机产业对市场增长的预期。

图8:我国洗涤电机产量(单位:万台)

数据来源:钢联数据

从洗涤电机的产量数据来看,2023年1-8月产量累计约为9411.09万台,较2022年1-8月的8219.13万台增长了14.5%,较2021年1-8月的8479.96万台增长了10.98%,可以看出不及洗衣机整机行业的增速。

5.电机出口增速放缓

图9:我国电动机及发电机出口总额(单位:亿元)

数据来源:海关总署

海关总署数据显示,2023年9月份我国电动机及发电机组出口金额91.4亿元,同比减少2.65%;2023年1-9月我国电动机及发电机组出口总额达780.84亿元,较2022年1-9月总量807.48亿元减少3.3%,从外销市场上来看需求略显不足,电机海外出口市场业务表现不佳,主要是俄乌局势、全球主要经济体通胀压力加大等多重因素导致。

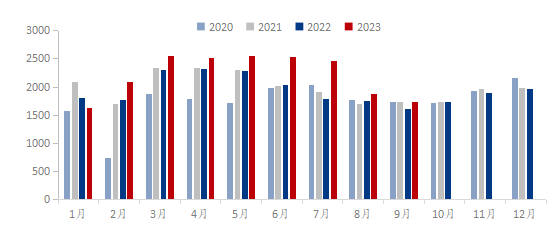

6.变压器出口环比下滑

图10:我国变压器出口总额(单位:亿元)

数据来源:海关总署

海关总署数据显示,2023年1-9月我国变压器出口总额达2281.1亿元,较2022年1-9月的2056.88亿元增加10.9%。2023年9月我国变压器出口金额244.25亿元,同比减少23.03%。变压器出口市场集中度较高,我国是最大变压器出口国,在更大容量市场的份额优势更为突出。今年3月份我国变压器出口总额最高达290.45亿元,环比2022年增加66.7%,增速创近年新高,但自3月往后,变压器出口环比逐步下滑。变压器外需持续不振、价格走弱拖累出口金额增长、部分企业内销转外销影响出口增长等因素共同导致变压器外贸持续承压。笔者看来,变压器外贸商需要密切关注市场变化,灵活调整市场策略,以适应不断变化的需求和市场环境。

四、后市展望

供应方面:今年前三季度多家钢厂产线产能逐渐增加,生产企业之间竞争压力增大,当前无取向硅钢产量方面处于高位,供给方面过剩明显。新增产线集中投产,钢厂竞争加剧, 钢厂利润空间将有所收窄,预计四季度硅钢供应仍将维持高位运行。

需求方面:新能源汽车方面,前三季度市场产销稳步提升,在新能源汽车财政补贴政策、免征车辆购置税、新能源汽车下乡和公共区域车辆全面电动化等多重利好政策刺激下,预计四季度新能源汽车整体市场仍将保持高速增长的趋势,这对硅钢下游驱动电机需求形成一定支撑。家电行业,家电整机出口市场需求逐渐恢复,但电机行业海外需求放缓下出口整体增速有所减缓,对硅钢市场提振作用相对有限。

综合来看,预计2023年四季度硅钢市场整体或将呈现先抑后扬的趋势,随着四季度宏观政策持续加码,需求有一定向好预期,但在“旺季”被证伪下行情依旧低迷,企业竞争激烈,供需基本面处于供强需弱格局,待到需求修复,供需错配格局可能有所改善,硅钢市场价格或将触底小幅反弹,但推涨空间有限。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47