地产连续多日午后异动!“因城施策”框架下,浅析各城市房地产复苏路径

周四(11月2日),地产板块全天窄幅震荡,龙头房企方面,招商蛇口、金地集团、万科A等跌逾1%,地产ETF(159707)全天震荡微跌0.42%,全天成交额超3608万元,交投活跃。

值得注意的是,近期板块已连续午后异动!这与接二连三的消息刺激不无关系。从最新消息来看,央行、外汇局会议提出,要因城施策指导城市政府精准实施差别化住房信贷政策。

就“因城施策”来看,东吴证券近期研报梳理了当前已出台的放松政策类型,再结合城市的基本面,指出“因城施策”需要根据城市基本面情况对症下药,并提出4类城市应侧重的政策类型,最后根据4类城市推演出我国各城市房地产复苏路径,提示相关的配置机会。

【政策类型:刺激需求类+创造需求类+调整供给类】

在销售持续下滑,当前房地产政策正迎来关键拐点。东吴证券指出,因城施策用好政策工具箱,精准施策、大力施策才能遏制住市场下行趋势。2023年前三季度政策宽松持续叠加,但市场整体表现先扬后抑,政策对市场提振效果不及预期,房地产市场供求关系已经发生重大变化,与历史复苏周期不同,类似于过往周期的政策出台对行情的影响逐步减弱。

为了对 “因城施策”效果有明确的判断,梳理发现,当前已出台的放松政策主要分三类:

1)刺激需求类:如放松限制性政策、下调贷款首付比、下调房贷利率、公积金贷款政策放松等;

2)创造需求类:如推行城市更新项目的房票安置方式、启动新一轮旧改;

3)调整供给类:如鼓励地方国有企业收购困难房企的滞销房作为保障安置用房、减少土地出让等。

【城市基本面:需求空间+购买力+库存】

从需求空间看,东吴证券分别测算了2022-2030年31样本城市的房地产需求空间,以成都、广州、深圳、武汉、杭州为代表的一二线城市年新增城镇居住需求将持续上涨。

从房地产购买力看,东吴证券利用房价收入比、GDP近三年年均增速、第三产业增加值占比评价样本31城的房地产购买力。具体来看,京、沪、深等一线房价收入比高,但GDP增速、三产占比表现优秀;成都、苏州、无锡房价收入比在于线中处于低位,改善性需求落地更容易。

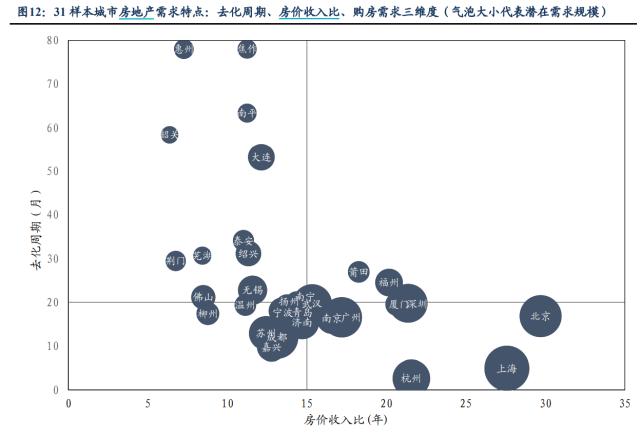

从库存看,为把握各地房地产市场供给侧特点,东吴证券分别计算了31样本城市的库存及去化周期,各线城市去化周期已接近2014年棚改去库存的较高水平,三线去化周期明显更久。

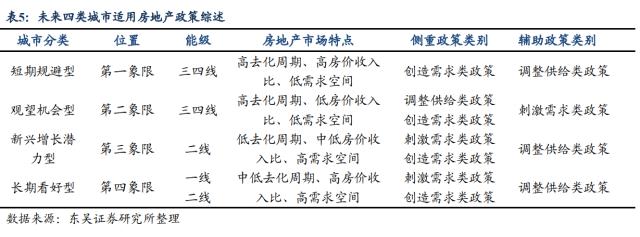

以去化周期、房价收入比为坐标轴,需求空间为气泡大小,将各城市房地产市场特点划分为:

1)短期规避型,如莆田、福州。

2)观望机会型,如芜湖、绍兴。

3)新兴增长潜力型,如苏州、成都。

4)长期看好型,如北京、上海。

【如何根据城市基本面情况对症下药?】

未来各城市政策放松方向在哪? 东吴证券认为,根据城市基本面情况对症下药,“因城施策用好政策工具箱”直至基本面复苏兑现是关键:

1)短期规避型:以莆田、福州为典型代表,侧重创造需求类政策,辅以调整供给类政策

2)观望机会型:以芜湖、绍兴、惠州为代表,侧重调整供给类+创造需求类政策。

3)新兴增长潜力型:以苏州、成都、青岛等二线城市为代表,侧重刺激需求+创造需求类政策,辅以调整供给类政策。

4)长期看好型:以北京、上海、杭州等高房价一二线城市为代表,侧重刺激需求+创造需求类政策,辅以调整供给类政策。

【复苏路径推演:关注优质房企】

总的来看,东吴证券认为,目前全国政策方向明确,预计供需两端政策放松仍将继续加码,直至基本面明显复苏。按照分类的四类城市,复苏顺序由先到后将呈现:长期看好型>新兴增长潜力型>观望机会型>短期规避型的顺序。

该机构认为,本轮销售恢复及后续传导将是一个温和、持续时间较长的过程,过去几轮典型周期投资回暖滞后销售回暖约三个季度,由于本轮传导过程中仍存在一些堵点和和政策未精准起效的现象,整体恢复周期预计会长于三个季度,还取决于销售的持续性和信贷投放情况以及因城施策的加码方式等。

在配置上,东吴证券推荐关注土储充裕、布局聚焦核心城市、信用资质良好的房企,未来有望率先受益于市场复苏和政策放松。

就具备以上三类特质的房企配置而言,建议特别关注地产ETF(159707)。资料显示,地产ETF(159707)跟踪中证800地产指数,汇集市场16只头部优质房企,在投资方向上具有明显的头部集中度优势,前十大成份股权重超8成!地产ETF(159707)也是目前市场上唯一跟踪中证800地产指数的行业ETF,具备稀缺性与辨识度。

数据、图片来源:沪深交易所、Wind、东吴证券、华宝基金。

风险提示:地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26