海康威视:营收增速骤降扣非利润负增长,公共服务渠道还可继续辉煌?

日前,海康威视发布了2023年三季度报告,相比2021年以前公司连续多年归母净利润增速在25%以上,公司近两年营收、利润放慢脚步。特别是本次三季报,海康威视营收再创阶段低点,归母净利润增速不足1%,扣非净利润直接负增长。海康威视欲想营收继续保持高增长,需不断向企事业事业群和中小企业事业群两大方向倾斜发展,并持续通过创新项目提高营收贡献度。

营收增速创阶段新低,扣非净利润下滑0.75%

今年三季报显示,海康威视前9月实现营业收入612.75亿元,其营业收入比行业第2的浪潮信息高出131.79亿元,营收占整个计算机设备行业的比重达到24.73%。但海康威视近些年来呈现了较大规模营收,增速却在放缓的情况,许多成长性指标的高点锁定在2021年。

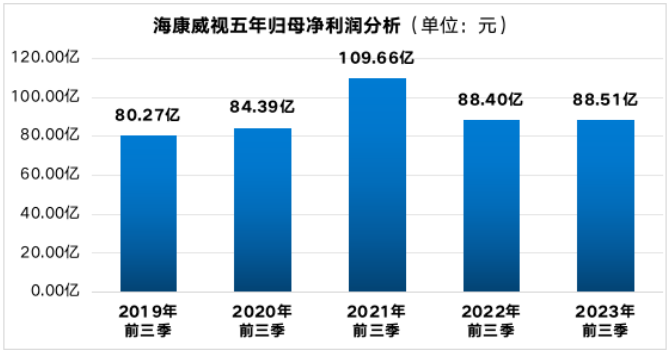

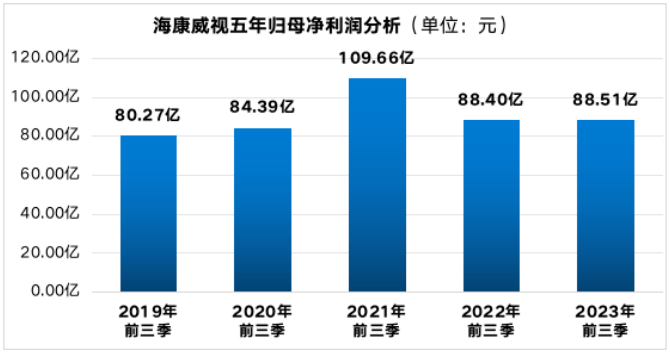

数据显示,海康威视今年前三季度实现营业收入612.75亿元,同比增长2.60%,相比2021年同期32.38%,公司营收增速明显放缓,创出5年来新低。就归母净利润来看,海康威视前三季度实现利润88.51亿元,仅比2022年同期多盈利0.1亿元,同比增长0.12%。

海康威视的业绩高光时刻在2021年,当年前三季度公司实现归母净利润109.66亿元,目前相对峰值下滑19.28%。值得注意的是,虽然海康威视今年以来利润正增长,但实则下滑。

制作:金融界上市公司研究院;数据来源:巨灵财经

金融界上市公司研究院分析发现,海康威视报告期内实现扣非净利润84.62亿元,相比2022年同期下滑0.75%。此外,今年前9月,海康威视获得政府补助3.81亿元,占归母净利润的比例为4.31%。

海康威视于2022年归母净利润下滑19.38%,成为公司自2010年上市以来,首个业绩降低的年份,公司表示受到国内面临需求收缩、供给冲击、预期转弱等方面压力,市场需求和客户预期变化较大,导致资源投放和产出偏离,给企业经营带来巨大挑战。

而这份三季报成绩——营收增速继续放缓,扣非利润负增长,海康威视看似并没有结束2022年的“颓势”。目前,计算机行业86家上市公司平均营收增速为10.13%,而海康威视以2.60%的增速排列第48位。

传统业务收入占比降至76.21%,PBG渠道影响营收

海康威视广为熟知的是安防视频监控,具体来看又分为传统业务和创新业务。其中,传统业务包括前端摄像机、道路安全预警系列、出入口停车系列、记录仪、门禁对讲与报警等全方位安防系列产品。创新业务主要是智能家居、移动机器人与机器视觉、智慧存储等8个方向。

海康威视深耕安防视频监控领域,在2019年传统业务收入达到532.21亿元,占营收比重为92.30%。而近些年来,公司一方面积极发展红外热成像、智慧安检等创新业务,另一方面传统安防业务增速遇到瓶颈,两因素使得传统业务的营收占比不断下滑。

今年中报数据显示,海康威视传统业务营收286.34亿元,占整体营收比重已降至76.21%。

图表:海康威视传统业务收入分析

制作:金融界上市公司研究院;数据来源:年度报告

传统业务除了营收占比在萎缩之外,营收规模也在下降。今年上半年营收相较2022年同期,减少2.49%。就营销渠道而言,海康威视分为3个方向,公共服务事业群(PBG)、企事业事业群(EBG)和中小企业事业群(SMBG)。

海康威视传统安防业务下滑,主要是受到公共服务事业群(PBG)渠道影响。今年上半年实现营收62.73亿元,同比下滑10.06%。相较EBG和SMBG营收变化幅度分别为2.42%和-8.50%,PBG营收放缓最为明显。海康威视在业绩交流会中表示,PBG营收三季度继续下滑,主要受政府财政较为紧张的影响,导致政府采购招投标项目的数量和金额下降,项目落地进展缓慢,还需等待政府业绩复苏迹象。

对于这一情况,金融界上市公司研究院认为,可以从2023年的宏观环境分析。由于PBG业务主要面向地方政府,近些年来国家加大疫情防控财政支出占用较多资金,地方财政就已经有所吃紧。此外,房地产作为地方财政的主要部分,在地产行业供过于求,恒大、碧桂园等大型房企暴雷的环境下,房地产相关税收收入大幅减少,进而也会减少对摄像头等基建的安防项目支出。

对于这一情况,可以看出伴随国家城市化率不断提高以及城市安防渗透率边际增长趋于饱和,未来安防业务营收需要从EBG和SMBG渠道端扩展。

积极开拓大模型等创新业务,研发费用居行业之首

海康威视除了发力企事业群和中小企业事业群方向外,创新业务也是公司发展的重点方向。从营收占比来看,海康威视由2019年的7.70%增长至今年三季度的23.79%,营收贡献度不断提升。

海康威视从传统安防业务,不断向智能安防、AI安防等科技方向转型,并持续在大数据、算力等方向延伸。

目前,公司已经布局大模型、多模态算法等多个领域。其中“观澜”大模型除了应用在偏向政务和大型企业客户的交通、城市治理、金融方向,也在电力、能源、工业、零售场景等方向有所延展。

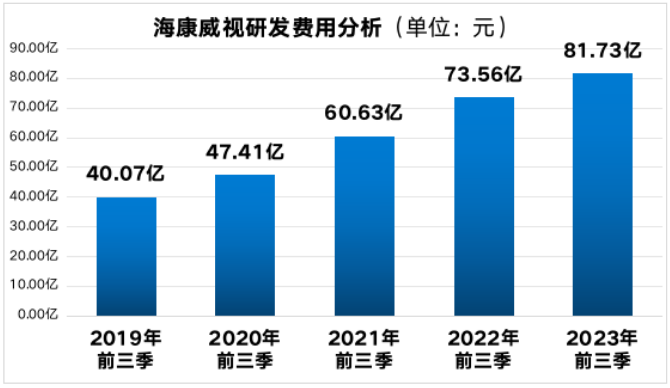

海康威视高度重视人才培养和研发创新,以保证公司在安防领域的技术优势。金融界上市公司研究院统计发现,公司2023年前9月研发费用高达81.73亿元,5年期间研发费用翻番,研发费用稳居计算机设备行业第1。

制作:金融界上市公司研究院;数据来源:巨灵财经

未来,海康威视将不断实现通用大模型、行业大模型、场景小模型部署到用户现场,为用户提供高性价比的解决方案。同时,公司将持续在机器换人、提质增效、改善运营、工艺提升、装备升级等方面不断加大科技投入,提高技术壁垒。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26