信达证券:给予东鹏饮料买入评级

信达证券股份有限公司马铮近期对东鹏饮料进行研究并发布了研究报告《全国市场表现亮眼,新品不断加码》,本报告对东鹏饮料给出买入评级,当前股价为192.01元。

东鹏饮料(605499) 事件:公司发布2023年三季度报告,前三季度实现营收86.41亿元,同比+30.05%,归母净利润16.56亿元,同比+42.05%。 点评: 广东省占比持续下降,全国市场表现亮眼。2023Q3,公司实现主营业务收入31.79亿元,同比+35.3%,主要系公司东鹏特饮在全国市场的高速增长。具体来看,2023Q3公司广东区域营收同比+3.5%至10.60亿元,收入占比同比-10.3pct至33.3%;省外方面,广西区域营收同比+16.3%至2.55亿元,华中区域营收同比+58.1%至4.14亿元,华东区域营收同比+67.9%至4.48亿元,西南区域营收同比+72.4%至2.93亿元,华北区域营收同比+129.2%至3.23亿元。 “补水啦”增长可期,新品上市持续构建“能量+”的品类矩阵。在公司主品东鹏特饮持续高增的基础上,2023Q3其他饮料营收同比+325.3%至3.20亿元,较Q2环比+49%,主要系今年2月新上市的电解质饮料“东鹏补水啦”增长较好。此外,2023Q3公司推出东鹏大咖“生椰拿铁”、东鹏补水啦“青柠口味”、无糖茶“乌龙上茶”等新品,进一步拓宽了消费群体。截至2023上半年,公司拥有2796家经销商,实现100%地级市覆盖,销售终端网点330万家,同比+32%,我们认为新品有望通过已有的渠道覆盖面实现较好增长,持续构建公司“能量+”的品类矩阵。 成本压力持续缓解,毛利率改善1.5pct。白砂糖和PET是公司成本的主要构成,23Q3成本走势继续分化,白砂糖价格同比上涨20-30%左右,PET现货价同比下降15-20%左右。从Q3来看,PET价格下降缓解了白砂糖价格上涨的压力,23Q3公司营业成本同比+32%,毛利率同比+1.5pct至41.5%,继续改善。在费用率方面,2023Q3公司销售费用率同比+1.3pct至17.5%,管理费用率同比+0.1pct至3.0%。综上,2023Q3公司归母净利润同比+33.25%至5.47亿元,归母净利润率同比-0.2pct至17.2%。 投资建议:公司在广东省内持续深耕,而省外不断优化经销体系、完善业务团队,我们认为公司能量饮料有望在全国市场保持较好增长。而新品“东鹏补水啦”有望凭借自身价格优势和公司已有的渠道优势持续贡献增量。我们预计公司2023-2025年EPS分别为4.84、6.23、7.70元,对应2023年10月27日收盘价(190.02元/股)PE为39、31、25倍,维持“买入”评级。 风险因素:原材料价格波动、新品增长不及预期、全国化不及预期

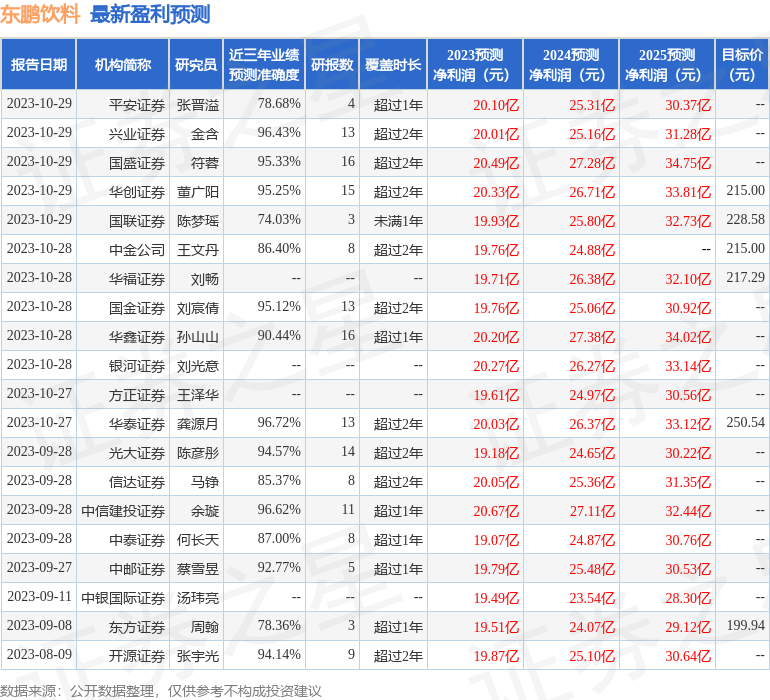

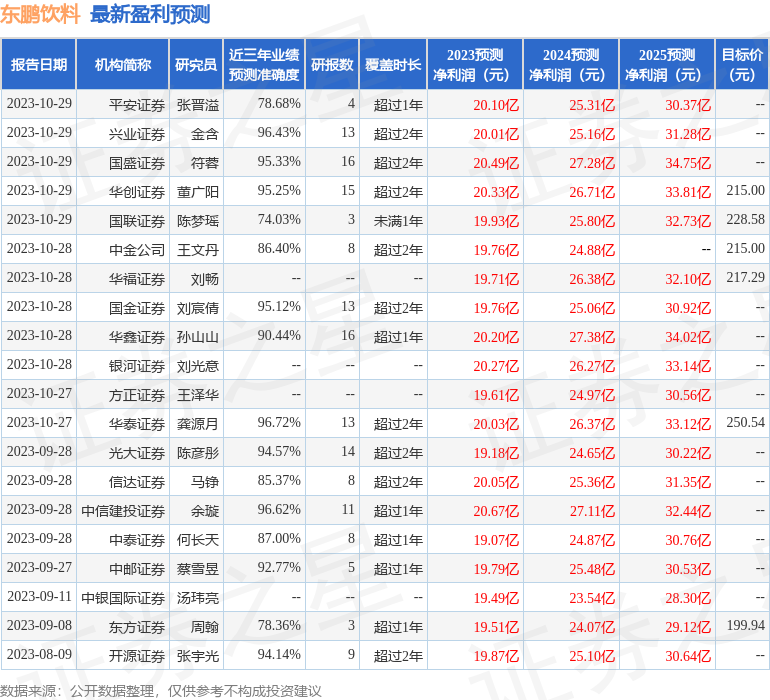

证券之星数据中心根据近三年发布的研报数据计算,华泰证券龚源月研究员团队对该股研究较为深入,近三年预测准确度均值高达96.72%,其预测2023年度归属净利润为盈利20.03亿,根据现价换算的预测PE为38.35。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级24家,增持评级9家;过去90天内机构目标均价为221.86。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47