民生证券:给予光峰科技买入评级

民生证券股份有限公司方竞近期对光峰科技进行研究并发布了研究报告《深度报告:ALPD®激光显示领军者,乘风车载业务蓄力长期成长》,本报告对光峰科技给出买入评级,当前股价为29.4元。

光峰科技(688007) 光峰科技:ALPD®专利技术一骑绝尘,多业务领域协同发展稳步前进。作为全球激光显示领域的先行者,公司不断迭代和完善ALPD®半导体激光光源技术,推动激光显示行业的产业化应用,持续拓展应用领域,始终坚持“核心技术+核心器件+应用场景”战略,依托其核心器件的核心竞争力,步入车载光学业务新赛道。2022年,公司凭借其核心技术,在车载技术方面取得突破性进展,其他业务保持基本盘,营收同比增长1.72%至25.41亿元。2023年上半年受C端业务影响,短期经营承压,但影院业务、专业显示业务整体呈现较强的发展韧性,海外业务打开新局面,同时与比亚迪、赛力斯、北汽新能源、华域视觉等头部车企及一级供应商定点合作,开启公司车载业务元年,长期成长空间可期。 ALPD®技术从1.0到5.0,持续拓宽核心器件应用范围,引领车载、AR模组等多领域创新。1)ALPD®技术:ALPD®激光显示技术不断突破界限,持续扩宽应用边界,真正实现高效降本。目前ALPD®5.0通过激光和LED两类光源的高效合光,使激光的色彩、色域和LED无散斑的特性进行优势互补。2)车载:公司车载业务聚焦车载显示、HUD、激光大灯三大方向,拥有目前唯一满足车规要求激光显示技术的优势。截至2022年,公司车载相关累计授权及申请专利数量为148项,同比增长82.72%。公司已与比亚迪、赛力斯、北汽新能源、华域视觉等头部车企定点合作,并为宝马概念车提供四车窗融合显示核心器件。3)AR模组、航空、机器人:2022年,光峰公布了自研的全球首个PPI破万AR光学模组;2021-2022年,与空中客车(中国)创新中心、美的集团达成战略合作伙伴关系。 品牌力持续领跑,利润增长点丰富多元。1)影院业务:影院行业需求持续提振,激光技术逐渐成为主流方案。截至2023年6月30日,ALPD®激光光源放映解决方案在国内安装量已突破2.86万套,成为公司利润增长的重要驱动力。此外,公司积极拓展海外市场,海外光源业务已覆盖北美、欧洲、中东、东南亚等地区。2)B端:随高教项目及新兴商业应用场景进一步拓展,公司专业显示业务收入及整体毛利率持续提升,品牌龙头地位凸显。3)C端:公司旗下的峰米科技市场份额占比不断提高,自主品牌结构持续优化,品牌小明带动LED光源单片LCD1080P品质千元机市场销量明显提升,并成为这一子市场的领军品牌。 盈利预测与估值:我们预计2023-2025年公司营收为25.69/31.14/41.53亿元,归母净利为1.53/2.28/3.38亿元,对应现价(2023.10.26收盘价)PE为89/59/40倍。公司为全球ALPD®激光显示领军者,持续开拓车载显示、激光大灯、AR-HUD产品线,伴随车载业务放量以及影院业务等持续改善,公司远期成长空间广阔,首次覆盖,给予“推荐”评级。 风险提示:消费需求疲软;产品研发迭代不足;市场竞争加剧风险。

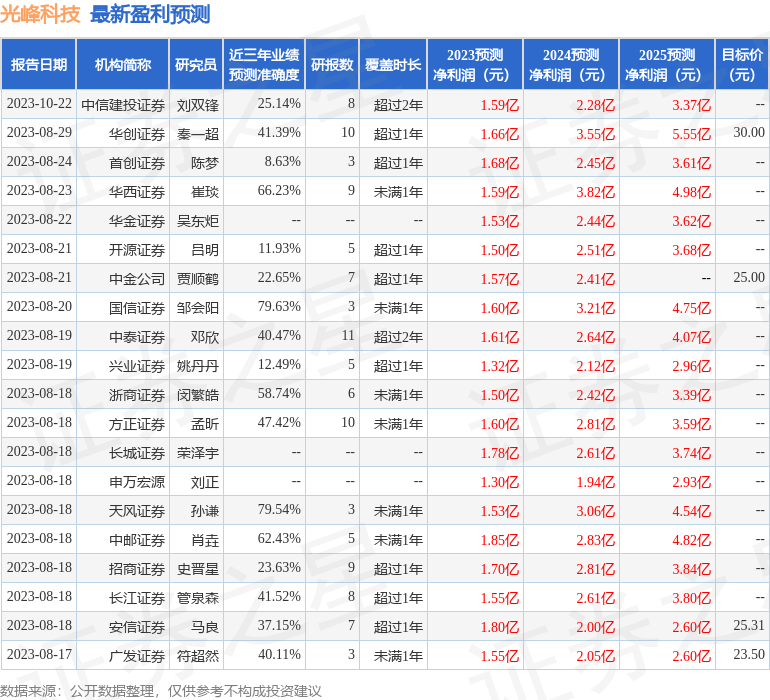

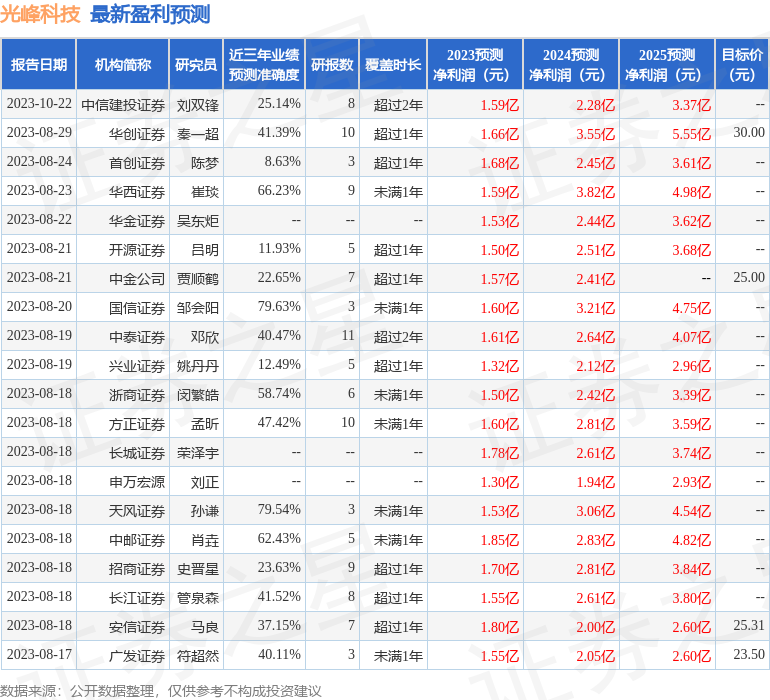

证券之星数据中心根据近三年发布的研报数据计算,国信证券邹会阳研究员团队对该股研究较为深入,近三年预测准确度均值为79.63%,其预测2023年度归属净利润为盈利1.6亿,根据现价换算的预测PE为84.6。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级14家,增持评级7家;过去90天内机构目标均价为26.77。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.52

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中ACY证券10-15年 |澳大利亚监管88.42

- 监管中FP Markets澳福15-20年 | 澳大利亚监管 | 塞浦路斯监管87.60

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管86.36

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26