如何一键布局医药,半导体和小盘成长?

前言:科创100指数在当前时点有较强的差异化价值,科创100ETF(588190)同时布局医药、半导体题材下高弹性标的,小盘成长风格显著,或可聚焦。

(1)医药题材端,全球重要学术会议ESMO大会10月20日-24日召开,我国多家创新药企入选口头报告及壁报,或将披露重磅ADC临床数据,近年来全球ADC药物市场规模持续创新高,我国药企研发实力突出,相关授权交易超过美国,创新药出海逻辑强化。

(2)半导体题材端,除下游消费电子热度以外,美国10月17日出台限制新规进一步限制高性能AI芯片和光刻机等关键设备的出口,我国半导体市场供需失衡程度较大,国产替代空间广阔,板块情绪修复可期。

(3)在外资流出、外部环境复杂、成长题材频现的市场背景下,RSI风格择时模型指示小盘成长风格占优。

一、医药:ESMO会议披露重磅ADC药物临床数据

二、半导体:限制新规再出,国产替代加速

三、小盘成长:RSI择时指示小盘成长风格占优

一、医药:ESMO会议披露重磅ADC药物临床数据

无论是历史上的大药企自研时代或是当前的医药研发外包时代,技术迭代一直是驱动创新药产业向前发展的核心引擎。过去40年以来,底层技术突破驱动了一波又一波的创新药研发热潮。上世纪80年代至21世纪初是重组基因药物崛起的时代。21世纪初,伴随肿瘤学说、免疫学说、单克隆抗体和抗原技术逐渐成熟,靶向药因其可干扰肿瘤细胞生长所需特定分子进而抑制细胞癌变的特质,对正常细胞影响小,迎来爆发式增长。疾病治疗进一步微观化进入生物分子水平,靶向药也成为现代创新药研发的核心。近年来技术持续突破,创新药药物形式从最初的单抗和小分子抑制剂向ADC、CAR-T等演变。(信息来源:中信建投)

欧洲肿瘤内科学会(the European Society for Medical Oncology,ESMO)是全球最具影响力的肿瘤学会议之一。2023年ESMO大会将于10月20日-24日在西班牙马德里召开。国内众多ADC候选药物将在ESMO大会上发布重磅临床数据,有望刷新创新药板块预期。

ADC药物概念:ADC药物全称抗体药物偶联物(Antibody-Drug Conjugate)是一类由抗体、连接头和细胞毒性药物组成的靶向生物药剂,以单抗为载体将小分子细胞毒性药物以靶向运输方式高效运输至目标肿瘤细胞内发挥抗肿瘤作用。简单理解,ADC药物就是精准打击癌细胞的“自动巡航导弹”,包含三种成份(1)高特异性和高亲和力的抗体(导航系统);(2)高稳定性的连接头(抗体和药物之间的桥梁,还能控制癌细胞内药物的释放,类似导弹主体);(3)高效小分子细胞毒药物(摧毁癌细胞的弹头)。ADC药物在血液循环中保持稳定,准确达到治疗靶点,在靶点附近释放细胞毒性药物并起到杀伤癌细胞的作用。(信息来源:安信证券)

ADC药物进入快速增长时代,为创新药板块打开长期空间:近年来ADC药物开发取得重大进展,如新偶联技术出现、药物抗体比例优化、连接子设计改善等,ADC领域发展提速。商业化放量端,2019-2022年ADC占FDA批准的生物制剂约15.4%,截至2023年上半年,全球获批的ADC药物共15款,包括针对HER2+癌症癌症的颠覆性疗法优赫得(Enhertu)重磅药物,商业化上市首年实现超2亿美元收入,2022年销售额超12亿美元。

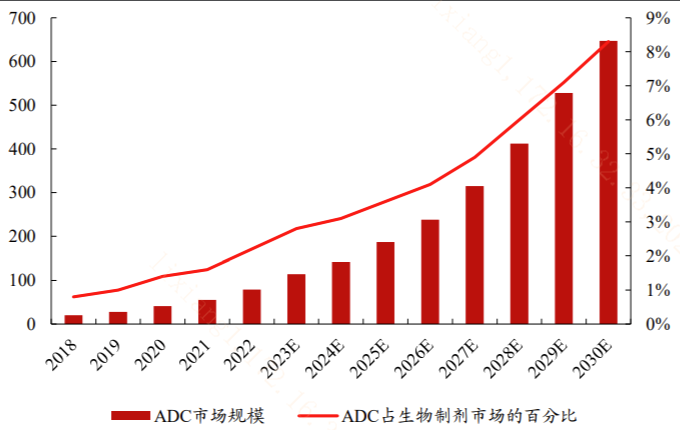

研发端,全球创新药企也在积极布局。截至2023年Q1,全球有500多项正在进行的临床试验,涉及222款ADC候选药物,且分别有130/75/17款正在进行I/II/III期临床试验。据Frost Sullivan数据,2022年全球ADC市场已增长至79亿美元,2018-2022年CAGR为40.4%,预计可以30%的CAGR持续增长至2030年的647亿美元,在整个生物制剂市场中的占比预计也将从2022年的2.2%大增至2030年的8.3%。(信息来源:民生证券)

图:ADC市场规模变化及预测

(信息来源:Frost&Sullivan、民生证券)

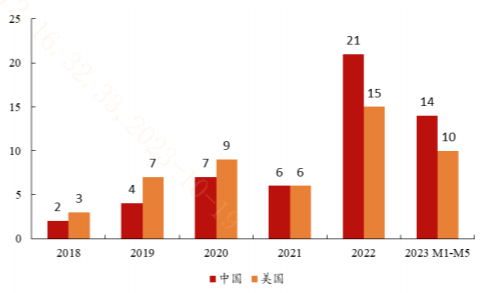

我国创新药企ADC研发实力领跑全球:据Frost&Sullivan数据,自2022年以来涉及ADC交易已超100笔,其中license out授权交易共63笔,同比大增270%。我国当前是ADC对外license out授权交易的主要国家,2022年-2023年5月ADC授权交易共35笔,甚至超过了美国同期的25笔。

图:2018-2023年(前5月)中美ADC对外授权交易数量(个)

(信息来源:民生证券)

整体全球重磅创新药学术会议ESMO将于10月20-24日召开,我国作为ADC药物研发的领先国家,创新药企多个相关产品入选口头报告及壁报,届时披露的有效性和安全性数据如能超市场预期,有望提振创新药板块情绪,值得重点跟踪。

二、半导体:限制新规再出,国产替代加速

10月17日,美国相关部门工业与安全局(BIS)公布两项新的出口限制规则,进一步加强了先进计算芯片和半导体制造设备的对我国出口干扰。新规生效日期为10月19日起后推30天,但板块预期或将提前演绎。

相较于2022年10月7日出口限制规则,本次新规主要变化包括:

(1)芯片:调整高性能计算芯片(AI芯片)的出口限制规定,导入总算力和算力密度两大尺度。界定总算力超过4800的芯片或者总算力超过1600,算力密度高于5.92的芯片为最高性能芯片,最高性能芯片对我国出口需要事先获得许可证。

(2)半导体设备:进一步细化对光刻机等关键设备的参数限制。1)对我国出口套刻精度低于1.5nm的光刻机需要事先获得许可证;2)对我国出口套刻精度在1.5nm~2.4nm之间的光刻机,需要限定使用用途不能是先进工艺(如制造14nm以下芯片或者大存储器)。(信息来源:美国BIS)

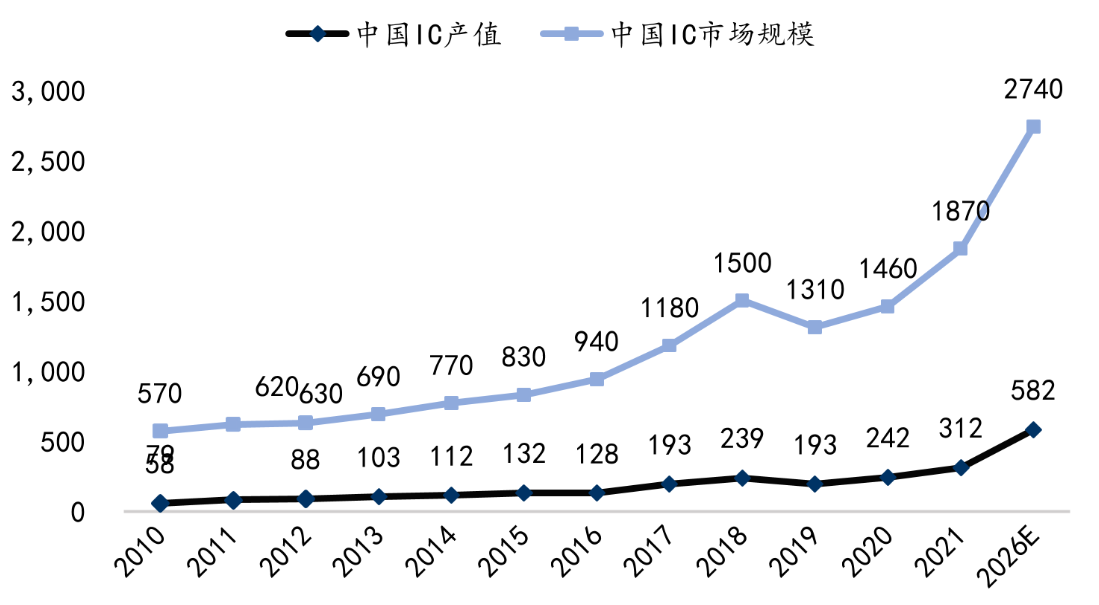

图:我国半导体产值及市场规模

(信息来源:华福证券)

整体继美国将我国公司列入实体清单后,本月再度收紧对我国半导体出口限制新规。展望未来,在AI大产业趋势持续兑现,上游算力需求高企时点,高性能AI芯片、光刻机等关键设备的进口缺失势必强化我国企业自主研发替代趋势,技术安全资金偏好有望再起,我国半导体市场供需失衡差距明显,国产替代空间广阔,板块估值修复可期。

三、小盘成长:RSI择时指示小盘成长风格占优

根据申万宏源RSI风格择时模型,当前阶段小盘成长风格相对占优。RSI是一个动量震荡指标,RSI计算上等于N天内上涨收盘价均值除以N天内上涨收盘价均值与N天内下跌收盘价均值之和,可衡量一段时期内资产价格变动幅度和速度。能反映出不同时间点上市场买卖双方的力量,即价格上涨或下跌的“干净程度”,如多方和空方的力量越强,趋势就越干净,对应的指标数值也就越极端。

不同期限的RSI的相对强弱对多空头的动态优劣判断也有一定指示意义,如20日RSI高于60日RSI的话,说明多头力量逐步占优,反之亦然。我们进一步将RSI指标中的股价替换为不同风格指数的比值,就能够对当前市场时点的风格占优情况有个判断。

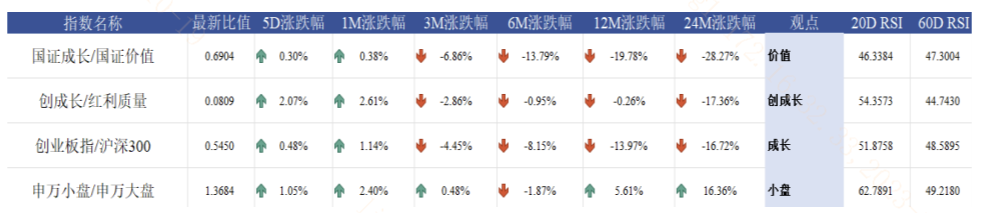

表:主要指数动态占优情况

截至10月13日,据申万宏源金工梳理,当前阶段创业板指/沪深300指标20日RSI上穿60日RSI,提示当前成长相对占优;创成长/红利质量指标20日RSI上穿60日RSI,指向当前创成长风格占优;申万小盘/申万大盘20日RSI上穿60日RSI指向当前小盘风格占优。这与外资流出、外部环境复杂、但资本市场创新题材频出的市场环境相符合。

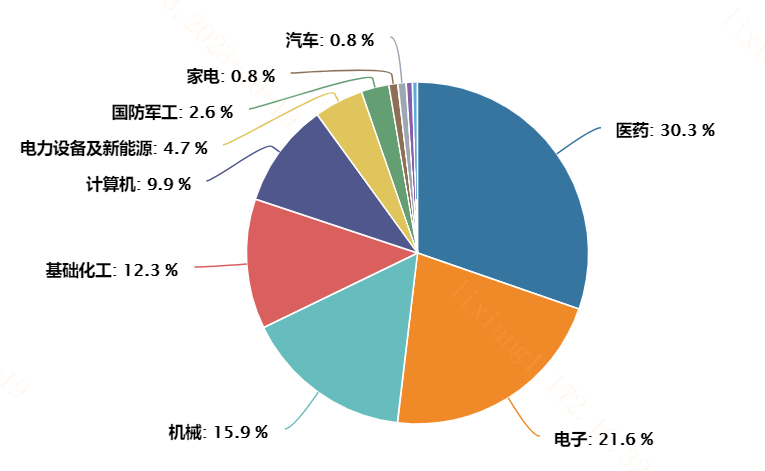

在医药板块催化频出、半导体板块估值提振、小盘成长风格占优的市场背景下,何种指数能够进行一键布局呢?科创100指数前两大权重行业为医药和电子,成分股平均市值规模为145亿,深度挖掘科创板中小盘估值洼地,整体个股集中度低,对科创板各大成长赛道表征力较强。科创100ETF(588190)同时布局医药、半导体题材下高弹性标的,小盘成长风格显著,或可聚焦!

图:科创100指数行业分布

(信息来源:Wind;中信一级行业;截至20231019)

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33