一线楼市,史无前例的大分化!

本文作者:广东省城规院住房政策研究中心首席研究员 李宇嘉

01

近期数据显示,一线城市的楼市空前分化!

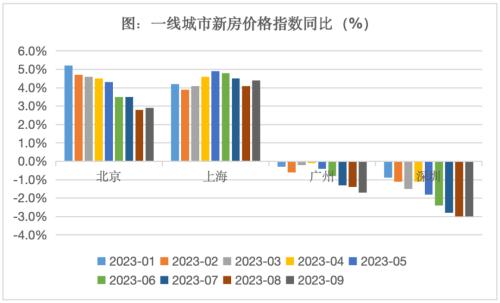

北京、上海楼市企稳回升的局面趋于明朗。9月份,京沪新房价格指数环比分别回升0.4%和0.5%,二手房价格指数环比上涨0.7%和0.6%,均位列70城涨幅榜前两位,同比涨幅也在前10。

数据来源:wind

形成鲜明对比的是,同作为一线城市的广州和深圳,不管新房、二手房,价格深陷下跌泥潭、无好转。放在过去,但凡楼市启动新一轮全面纾困和救助,金融政策开始宽松(比如利率不断降低,降低首付),广州、深圳这类城市,往往会率先反弹,然后京沪楼市开始跟着企稳。

原因是,广州、深圳的包容性强,对外来人口的吸引力也强,人口结构比较年轻,住房自有率比较低,而且一直都是各路资金追逐的热土,创业氛围很活跃,融资环境比较宽容,产业结构也比较新。自然,楼市对政策的敏感性或弹性就比较大。近期,自上而下启动了新一轮救助,利率降至历史新低,并鼓励居民加杠杆(“认房不认贷”),那为何广深楼市跌跌不休呢?

02

在楼市的上半场,由于金融属性很突出,加上单边上涨的预期,驱动房价走势的,主要就是资金的密集度、政策的宽松度。作为改革开放的前沿阵地,创业氛围非常突出的广州、深圳(比如“东西南北中,发财在广东”的说法),资金集聚度非常高,这是房价上涨的关键。

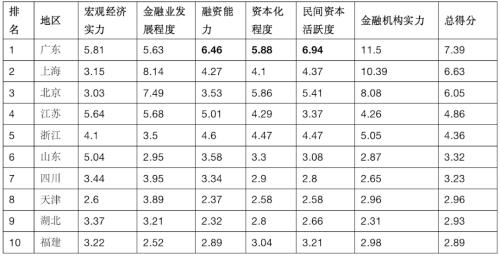

表:2020年中国区域金融力排行榜,数据来源:《中国基金报》

根据《中国区域金融力排行榜》,广东金融业发展程度(金融、保险占GDP比重)明显弱于京沪,甚至弱于江苏,但融资能力(地区社会融资规模)、资本化程度(上市公司数量、总市值)、民间资本活跃度(新财富500富人榜上榜富人数及上榜者财富总额)明显强于京沪。

说白了,就是搞钱的能力,广州、深圳(特别是深圳)明显强于京沪。这可以从2020年疫情后经营贷、消费贷流入楼市之踊跃,广深地区部分地产板块(如广州珠江新城、金融城,深圳的后海、光明等地)被民间资金爆炒,二手房业主“坐地起价、暴力拉伸”可见一斑。

这种现象,在京沪非常少!

另外,广深政策宽松度也明显高于京沪。改革开放以来,国家一直给予广东更大的政策自主权,希望广东有闯的精神,干的劲头。在金融、地产方面,国家对广东持宽容(试错)和鼓励的态度。比如,8月底以来的楼市政策松绑,京沪相对安静,广州、深圳早就按捺不住了。

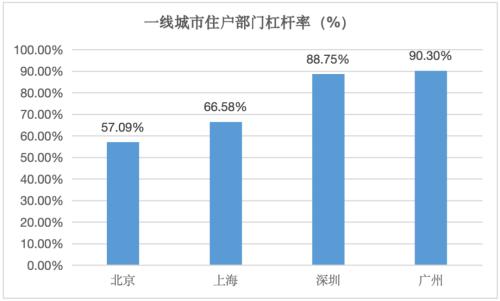

所以,广州、深圳的住户杠杆率(居民贷款余额/名义GDP)也要明显高于北京和上海。而且,排名前10的城市中,还有珠海(95.65%)和东莞(76.4%),可见珠三角就是投资的热土。资金集中向楼市涌入,推动楼市高增长,房价暴涨,反过来又进一步吸引资金往楼市走。

数据来源:国家统计局(住户部门杠杆率:居民贷款余额/名义GDP)

03

进入下半场,经济政策最大的变化,就是修复内需,让内循环成为增长的动力,而不能再依赖两头在外(技术和销售市场)的出口和基建投资(背后是房地产在支撑),从而也不允许资金再次违规向楼市输送,比如资管新规、三道红线、贷款集中度。上半场的楼市模式寿终正寝。

更重要的是,通过楼市拉动土地出让,然后推动城市基建、产业新区建设的高潮,已经过去了。现在,每一个城市的硬件基础设施(水电管气路、机场、高铁站等)都超前建设。而且,建成区规模都超级大,规划人口高达30-40亿。2015年,我国城市建成区面积加上工矿用地超10万平方公里,按照一平方公里一万人的宽松标准,即使2015年城市化立即停止,建成区也足以容纳10亿人口。到今天已经建成的城市建成区面积估计可容纳80%的中国人口。

值得注意的是,房地产是基建和建成区扩张的“买单者”。基建和建成区过度扩张或过剩,其背后必然是房地产的无限供应和过剩。相应地,只有规划的人口目标实现了,在这里买房、居住、生活、就业;规划的产业能落地,企业在这里生产和销售,基建和建成区投资才是有效率的,才能为基建、建成区后续维护提供资金,这是地产、产业、城镇化协同发展的图谱。

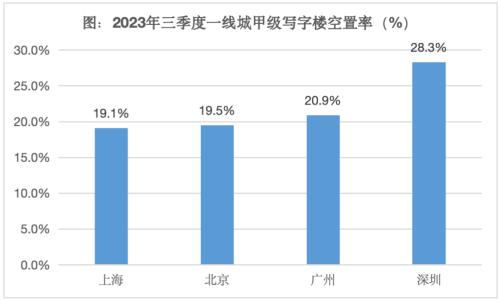

但是,这一图谱在广州、深圳的落地效果并不好,突出体现在,商业办公大面积的空置率。下图的甲级写字楼空置率只是一个缩影。高空置率说明,原先规划的产业目标无法实现,对应着这个区域的就业和人口目标也是无法实现的。相应地,区域内的住宅建设也就是过剩的。

数据来源:第一太平戴维斯

于是,我们看到,近期深圳将前海、后海、福田等热点片区多宗项目用地进行“商改住”的规划调整;包括广州、深圳在内的12个城市作为“商改租”的试点;2021年国家还发文,存量商业办公可以改为保障性租赁住房。其实,这些都是对过度超前或鼓吹的区域规划进行纠偏。

但事实上,从一开始规划,地方政府也好,开发商也好,就知道规划的商业办公、CBD和计划落地的产业目标,大概率是无法实现的。

既然如此,为何还要规划呢?很简单,就是描绘出高大上的区域定位,让土地卖个高价,并以这种规划作为后期营销的噱头,吸引购房者入场。

当商品房能卖高价,规划商办的任务已经完成了大半,至于能不能卖出去,对于地方政府(短期政绩)、开发商(销售业绩)已没那么重要了。因为,规划的溢价已体现在住宅的价格上了。这就是为何,深圳的后海、前海、光明,广州的金融城、珠城,上一轮价格暴涨最大。

现在,这些区域商办空置率,也非常高!

04

对于广州、深圳来说,由于政策宽松、融资便利、监管容忍,自然就将这种“宏伟规划”驱动下的基建和建成区扩张,做到了极致。同时,互联网、新能源等新兴产业,也最早在广深地区兴起,这些产业也最擅长与“宏伟规划”结合在一起,鼓动社会资本、游资参与炒作。

进入下半场,当规划的产业、就业目标无法实现,前期膨胀的购房需求所催化的房地产热潮,突然发现泡沫化了,于是就进入了价值重估的阶段,也就是从2021年下半年开启的楼市回调。到现在,深圳、广州的房价,分别阴跌了2年半、2年,即便是大尺度救助也无济于事。

因为,逻辑和模式,都变了!

其实,从人口来看,广州、深圳是非常有竞争力的。10年来,广州、深圳常住人口增长是最快的,分别达到47%和68%,实际管理人口超过2000万。而且人口比较年轻,广州深圳都在30-35岁。相比之下,京沪不仅人口增长少,近年来还在负增长,而且老龄化程度比较高。

但是,广州、深圳增加的是外来人口、打工人群,基本上住宅城中村。比如,广州有600-800万住在城中村,深圳超过1000万人口住在城中村。而且,广州、深圳城中村和工业区宿舍,占据住房总量的50%-60%。外来人口超大规模、城中村超大规模,这是广深的特色。

这个特色,在楼市的上半场(也是中国经济的上半场,即出口和基建驱动的高增长阶段),以其低成本、规模化给民企主导的制造业带来了巨大的优势,造就广东富豪一枝独秀,也创造了活跃的民间资本,并在后续楼市发展中,成为楼市的购买力,驱动了房地产的繁荣。

问题是,数以千万计的外来人口、新市民、年轻人,长期栖息于与城市隔离的城中村(甚至就业也在城中村),并没有融入城市、没有分享城市化和房地产的红利。导致进入下半场以后,广州深圳楼市出现“购买力断层”;上半场规模化新建供应的房子,在下半场无人接盘。

而且,近些年新毕业大学生、创业人群,也开始在城中村居住,使得本该政府提供的保障房责任,变相通过城中村来解决。于是,城市贫富差距越来越大、资产拥有越来越悬殊,城市“两张皮”的特征越来越突出,中产的规模无法壮大,金字塔的收入结构越来越显著。

尽管北京、上海也有很多外来人口、新市民,他们也无法融入城市,但底层逻辑好很多。具体来说,京沪传统国企多、机关企事业单位多,大量福利房在“房改”后成为红本商品房。这些房子总价低、区位优,老市民在改善需求时,助推了新市民、外来人口拥有商品住房。

这是过去20年京沪一直存在的循环图谱,即老市民改善、新市民上车。新市民在拥有产权房屋以后,也分享到了资产增值的收益,并在近年来成为新的改善群体。今年8月底推出“认房不认贷”以后,京沪二手房挂牌量迅速走高,并推动了刚需和改善的良性循环。

因为,中间的接盘群体有需求,也有购买力!

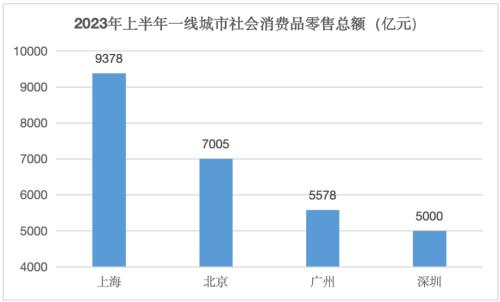

但在广州、深圳,这个循环不畅,或者说断掉了。从社会消费品零售总额来看,尽管一线城市常住人口有差距,但差距没那么大。比如,深圳常住人口为北京71%,但社会消费品零售总额仅为北京的50%,可见深圳的内需比北京要差多少?这就是楼市分化的根源。

同时,不得不承认,在住房保障方面,京沪比广深做得好一些(当然,深圳2019年以来的保障房的力度也很大,但晚了)。不管是房改房、保障房,它们与城中村的最大区别,就是城市公共服务能覆盖,且是外来人口、新市民融入城市,并逐步成为市民和中产的阶梯。

唯有此,房地产需求的层次才是健康的。

当前,广州、深圳为代表的珠三角,正在推进城中村改造,并且提出了城中村改造与保障性住房相结合,目的是让外来人口、新市民成为真正的市民,分享城市的公共服务。对楼市来说,就是将断层的缺口补上来。做到这一点,广深等珠三角楼市未来就有希望。

除此之外,别无他法!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47