债券收益率仍存下行空间,活跃国债ETF或将回补前期跌幅

1、资金面情况

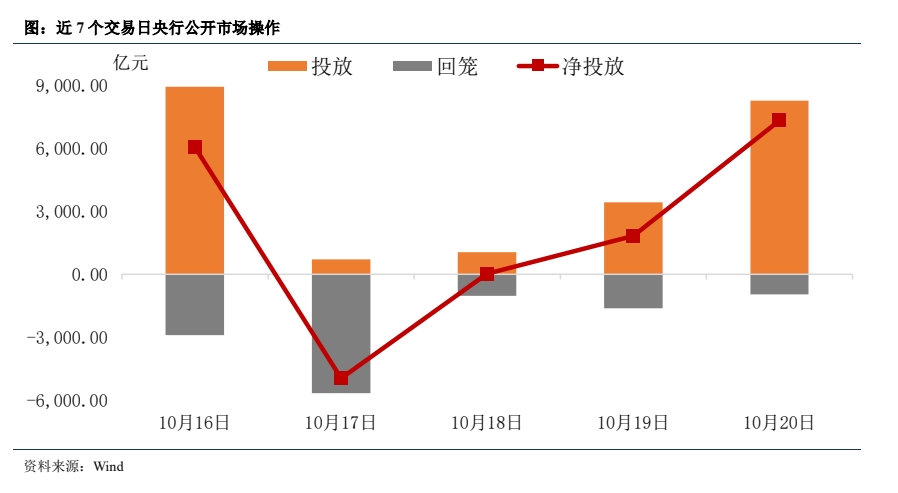

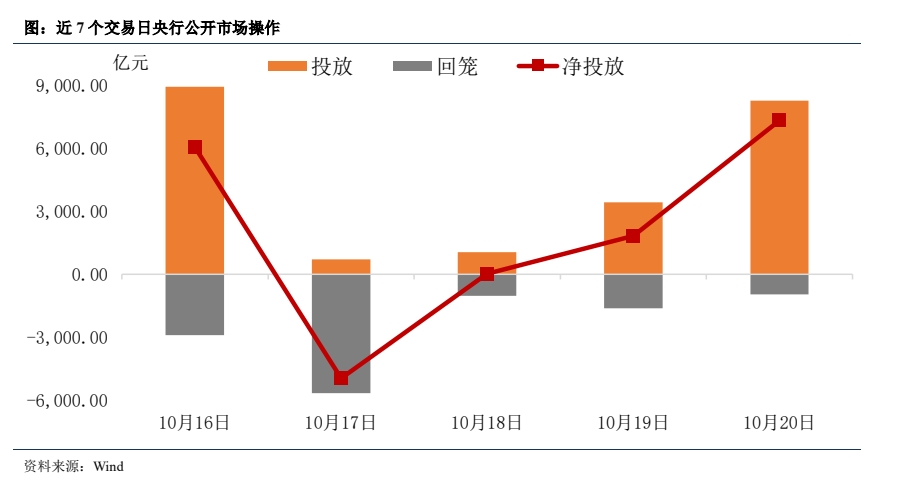

央行公告称,为对冲税期高峰、政府债券发行缴款等因素的影响,维护银行体系流动性合理充裕,2023年10月20日以利率招标方式开展了8280亿元7天期逆回购操作,中标利率1.80%。Wind数据显示,今日950亿元逆回购到期,因此当日净投放7330亿元。今日早盘资金面延续边际收敛,各期限资金利率有所抬升。

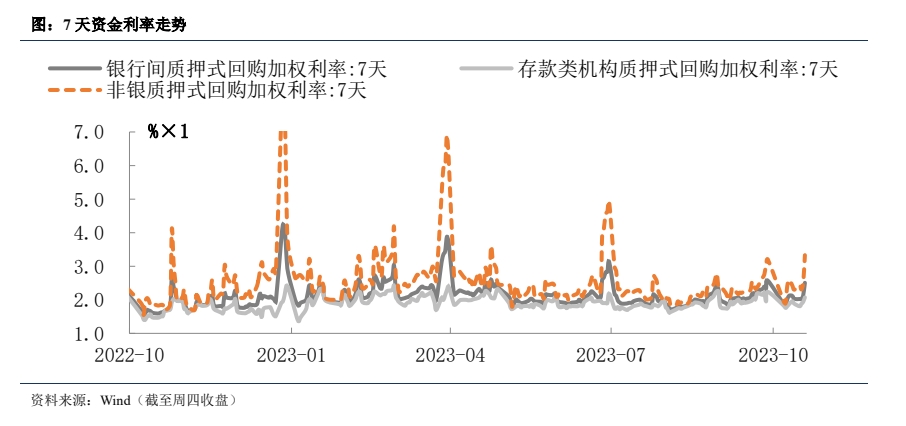

本周央行公开市场共有6660亿元逆回购、5000亿元MLF和500亿元国库现金定存到期,累计进行了14540亿元逆回购和7890亿元MLF操作,净投放为10270亿元。本周银行间流动性持续收敛。周初央行超额平价续作MLF,银行间流动性继续边际转松,资金价格小幅下行,但随着税期渐进,叠加政府债缴款因素,资金面转为持续收敛。近期政府债券供给等压力继续对资金面产生扰动,短期内资金面或持续承压,但资金面收敛更多还是短期内的扰动,拉长时间维度来看,央行仍可能适度放松货币政策来托底经济,届时货币市场利率有望出现补降。

2、市场情况

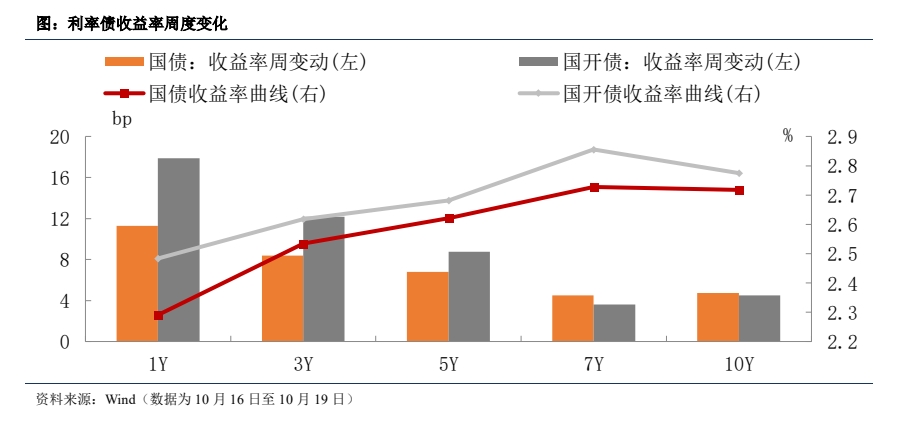

资金面趋紧叠加政府债供给放量,本周债市继续承压走弱,收益率曲线平坦化上行。周一债市情绪降温,各期限收益率普遍上行,中短端升幅更大;周二现券利率先上后下,短端表现稍弱;周三周四债市情绪继续走弱,中短端尤甚。与上周五相比,10年国债利率上行5bp收于2.72%,10年国开债上行4.5bp收于2.78%。

3、后市展望

近期债券市场投资者态度较为谨慎,这种担心一方面出于政府债供给放量带来的扰动,另一方面也有对年末市场调整、止盈需求抬升压制债券表现的考量。但这些影响因素大多为阶段性扰动,长期看债券利率下行的逻辑没有发生根本性改变。首先,如果债券市场继续调整,将会跟存款利率和贷款利率等广谱利率的下行产生背离,导致债券利率的定价出现偏误;其次,本轮债市调整背后涵盖了地产政策超预期、工业品价格回升、贸易商及部分企业小幅补库等因素,但从高频数据来看,当前地产销量有所修复但幅度不明显,工业品价格近期也重新趋于回落;此外,债券供给的增加往往会有货币政策层面的配合,从财政的角度而言,增加国债和地方债的发行,就是政府杠杆的提升,但如果发债利率上升,就会意味着未来的利息负担加重,而且在经济尚未看到更加强有力的回升之前,重心依然放在引导信贷投放量上,财政货币协同发力时期利率往往有一定下行动力。本周9月经济数据出炉,好于市场预期。9月以来,受资金面收敛、债市承压走弱影响,活跃国债ETF回撤程度约0.66%(国开0-3 ETF变动不大),而随着四季度货币政策可能继续保持宽松,债券收益率仍有进一步下行空间,活跃国债ETF或将回补前期的跌幅。

信用债方面,10-11月份理财规模或延续回升态势,信用债需求无需过度担忧,但是还需关注资金面和稳增长政策可能对债券市场带来的短期影响。此外,票息相对较高的且受到特殊再融资债券支持的弱区域城投债券利差短期可能会继续收窄。

相关产品:平安债券ETF三剑客 公司债ETF(511030)、国开0-3 ETF(159651)、活跃国债ETF(511020)。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47