10年期美债收益率逼近5%!巴克莱:恐还有50个基点上升空间

巴克莱表示,以史为鉴,除非出现这两大“黑天鹅”,否则美债收益率可能还有上升空间,市场对美联储政策过紧过于自信,目前风险仍倾向于美联储意外加息……

债券市场最近几周出现波动,长期美国国债收益率触及16年最高水平,因投资者适应利率持续走高的前景。

周四,美国10年期国债收益率上升4.10个基点至报4.955%,继续刷新2007年来新高。此前巴克莱表示,除非经济和金融状况发生重大变化,否则投资者不应指望美债收益率会下跌。

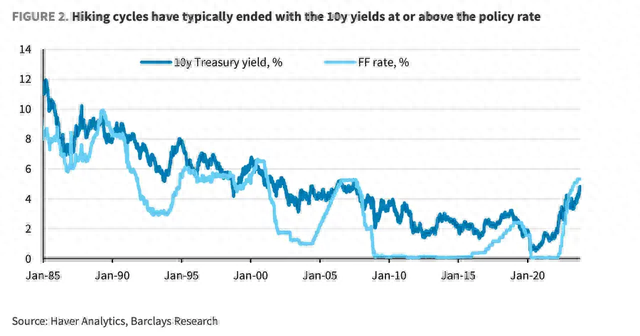

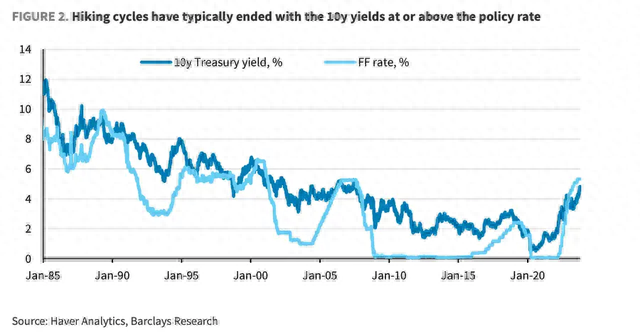

以普拉丹(Anshul Pradhan)为首的策略师周三写道,10年期美国国债收益率仍低于美联储当前加息周期的预期利率峰值,这与货币政策收紧周期通常的结束方式不一致。

策略师们在周三的一份报告中表示,“(债券)反弹的障碍仍然很高。尽管数据继续显示出经济的弹性,但人们普遍预计,未来几个季度经济增长将大幅放缓。反复出现的失误引出了一个问题,即市场是否对货币政策过紧过于自信。我们认为,政策几乎没有收紧,风险倾向于继续出现意外上行。”

长期投资时机未到

巴克莱指出,尽管市场弥漫着恐慌情绪,但债券收益率并不算特别高,美联储的政策也不像许多人认为的那样紧缩。尽管10年期国债收益率目前飙升至4.955%,但仍比美联储预期的5.45%的最终政策利率低约50个基点。

此外,分析师指出,如果投资者对明年年底前降息75个基点的预期被推迟,10年期国债收益率可能会再上升50个基点。

他们写道,“总的来说,我们认为收益率还没有达到可以认为已经见顶的水平。”

巴克莱表示,要让投资者再次大举买入美国国债,并引发债券价格的新一轮上涨,要么是金融冲击,要么是经济“突然放缓”。

这两件事将意味着收益率确实走得太远了,只有到那时,债券价格持续的上涨才能形成。

与此同时,巴克莱坚持认为,对于潜在衰退的普遍看法,可能是对货币政策过于紧缩过于自信。策略师们表示,经济低迷的预期正在消退。

“最终,如果以历史为鉴,衰退一旦发生,可能会比普遍预期的更严重,但也可能出人意料,”策略师们表示。“这表明,长期投资的时机尚未到来。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26