继续寻底!中证800地产指数跌破3500点,地产ETF(159707)买盘资金活跃!机构指出片面看空地产需求的五个“误区”

10月16日,地产板块继续寻底。中证800地产指数跌破3500点重要支撑位,再次刷新近9年新低。成份股超8成飘绿,“地产双雄”保利发展、万科A均下挫超2.5%。

热门ETF方面,地产ETF(159707)低开低走,现场内价格跌超2%,实时成交额超2200万元!值得注意的是,地产ETF(159707)盘中溢价明显,并且伴随放量,表明买盘资金活跃,或有资金流入。

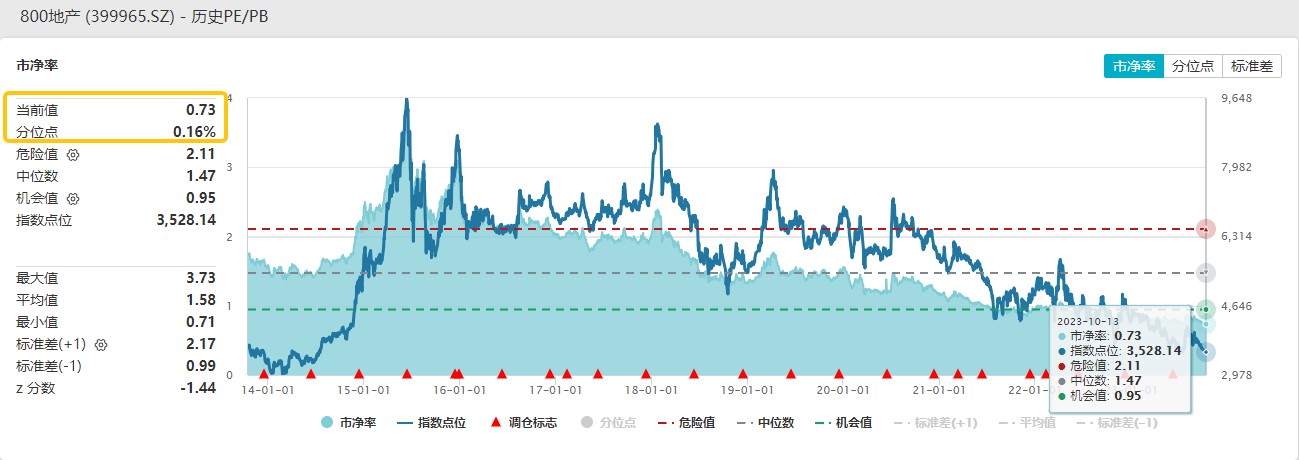

从估值来看,中证800地产指数估值底部特征明显。截至10月13日,该指数最新PB估值为0.73倍,历史百分位为0.16%,低于超99%的时间区间,估值向上修复空间大。

申万宏源最新研报指出,长期地产动能趋弱的趋势已逐步形成“共识”,但中短期地产需求或被市场过度看空,存在五方面的“误区”。明年存在房价上涨、需求恢复至正增长的可能。

误区一:人口拐点=地产拐点。

美国人口增速触顶后,新屋销售仍经历两轮强劲周期。总人口并不直接影响地产销售,关键是人口结构。数据显示中国居民购房存在五个年龄段,但买房群体均是30-55岁人口,购房适龄人口增速与同期总人口增速走势背离,前者才是影响地产销售的来源。

此外人口增长并非影响地产需求的全貌,我国地产需求增速长期明显高于全国购房适龄人口增速,人口流动类刚需和置换改善需求对地产需求的影响大于人口增长。地产销售高增更多来自城镇中购房人口快速增加,以及人均居住面积的变化(置换改善类需求),而前者源于城镇化带动适龄人口进入城镇,而不是城镇内部人口代际规律。

误区二:“城改”等置换改善类规模有限。

1)我国住宅存量规模较大,但有效供给仍不足。从总规模来看,我国城镇住宅存量约425亿平米,但有效供给或仅为380亿平米。从人均视角来看,我国“不缺房子”但“缺面积”,参考可比案例,人均居住面积未来仍有10平方米以上的提升空间。

2)从“城市改造”而非“城中村改造”理解广义“城改”。更重要的是理解“城改”背后的政策背景和思路,是传统组织形式不适配快速发展的城镇化进程,广义“城改”还应包括目前全国占比近四成的“老住宅”,后者也压制人均居住面积。

3)中等收入群体提升将驱动置换需求,尤其是农民工。目前农民工人均居住面积同时明显低于农村与城镇,而我国中等收入群体规模仍有近一倍的提升空间,农民工就是主要来源。

误区三:人口流动见顶、只会单向流向一线。

1)我国城镇化空间仍然巨大,尤其是户籍人口城镇化。跟主要经济体相同发展阶段相比,我国城镇化进程明显偏慢,仍有近10个百分点的提升空间,我国户籍人口城镇化率更是低于常住人口近20个百分点。

2)人口单向流向一线的“虹吸效应”只是近十年形成的“错觉”。过去十年人口向高城镇化率的东部地区集中流动,人地矛盾突出,但2010年之前我国人口却是“更平衡”流动,非东部地区城镇化速度明显快于东部。

3)本质原因在于产业政策向工业(可贸易部门)倾斜or服务业(不可贸易部门)。

数据显示发展工业时期产业分布区域内更均衡、人口更平衡流动,但发展服务业时期产业分布高度向核心城市倾斜、虹吸非核心城市、人口单向流动。

误区四:弱需求=房价继续下行。

1)房价由供需共同决定,而不仅仅是需求影响。18年即出现地产销售走弱、但房价明显上涨的情况,源于彼时地产投资明显走弱、供给偏紧,22H2以来也呈现类似情况。

2)明年或再度出现供给深度出清、支撑新房价格情况。我们地产投资领先指标显示,24H2投资面临更大内生性压力,源于深度下行的新开工滞后传导。

3)二手房潜在供给巨大,价格弹性或低于新房。二手房逐年增加但挂牌量却逐年下滑,我国目前二手房成交占比或仅15%(美国90%),未来潜在供给巨大。

误区五:短期销售弱完全源于长期因素映射。

虽然近年来地产销售走弱存在适龄人口增速下降、城镇化放缓等长期因素影响,但更多源于城镇内部适龄人口中购房比例短期连续下滑。测算城镇购房适龄人口中每年购房人数比以往少了880万。本轮城镇适龄人口购房比例连续两年下降,部分原因是前期父母替代子女需求影响,但更多是房价持续下行导致居民购房预期磨底、购房需求递延。预期磨底也形成超额储蓄,甚至演变为提前还贷。

从后期展望来看,申万宏源认为地产行业短期恢复可持续,中期回落有韧性。从短期看,政策聚焦改善性需求+房价企稳+超额储蓄释放,助推地产销售温和改善。从中期看,人口增长类刚需面临拐点,但人口流动与改善需求空间仍大。

在需求复苏中,头部房企或率先受益。资料显示,地产ETF(159707)跟踪中证800地产指数,汇集市场16只头部优质房企,在投资方向上具有明显的头部集中度优势,前十大成份股权重超8成!地产ETF(159707)也是目前市场上唯一跟踪中证800地产指数的行业ETF,具备稀缺性与辨识度。

数据来源:沪深交易所。

风险提示:地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21,指数成份股构成根据该指数编制规则适时调整。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38