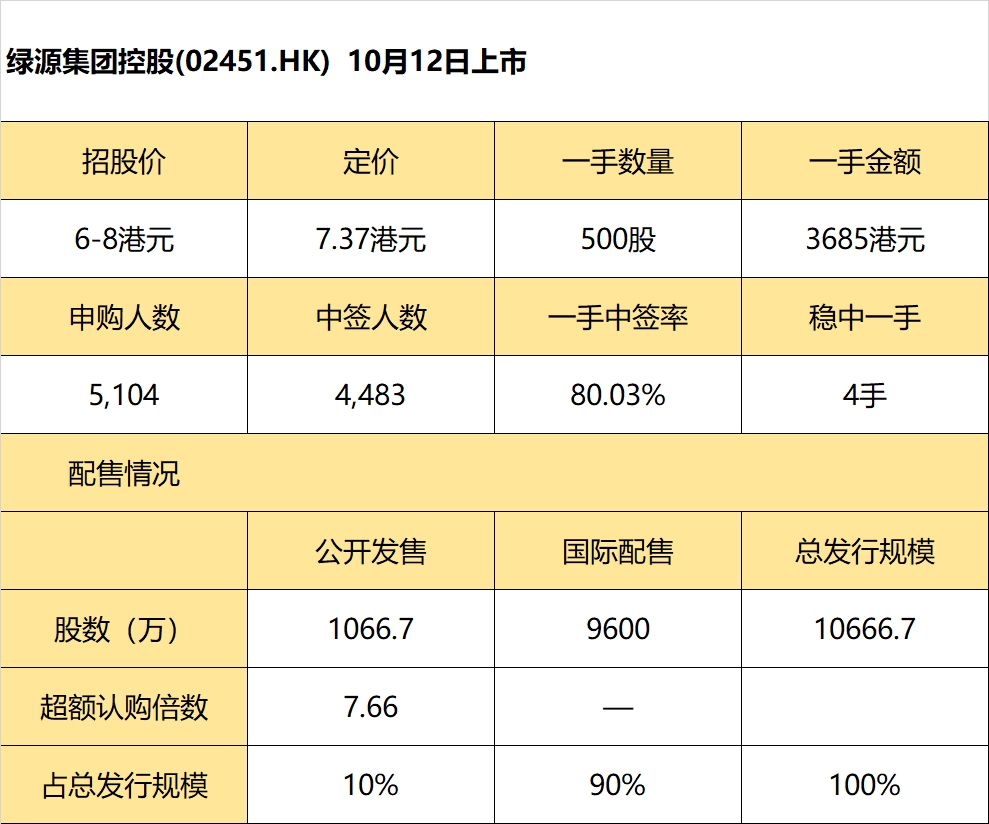

新股定价 | 绿源集团控股一手中签率80.03%,申购4手稳中一手

10月11日消息,绿源集团控股发布公告,公司发行1.07亿股股份,每股定价7.37港元,每手500股,将于10月12日上市。

公开发售阶段绿源集团控股获约7.66倍认购,分配至公开发售的发售股份最终数目为1066.7万股,占发售股份总数的约10%(任何超额配股权获行使前)。合共接获约份4483有效申请,一手中签率80.03%,认购四手稳中一手。

此外,国际发售股份已获小幅超额认购,最终数目为9600万股,相当于发售股份总数的约90%(任何超额配股权获行使前)。老虎资讯整理相关数据如下表:

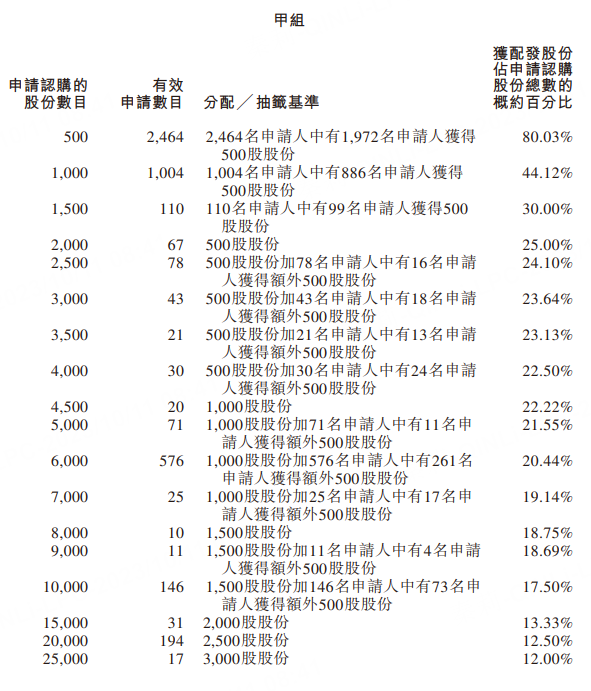

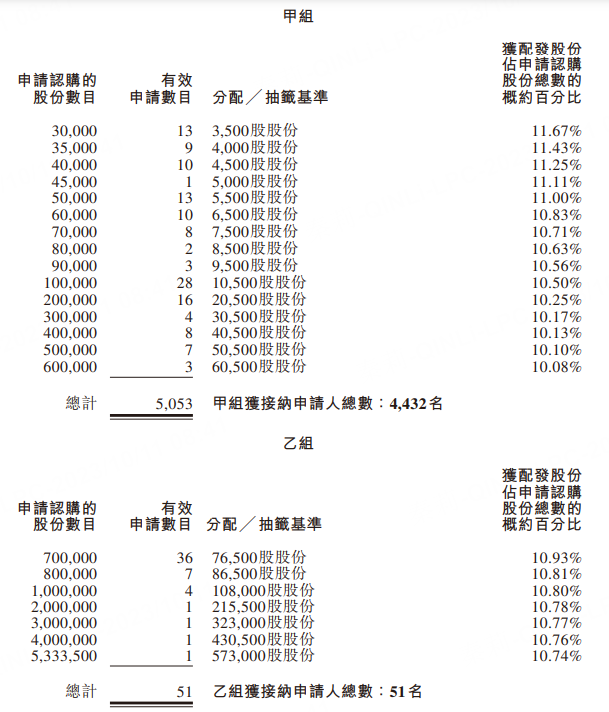

分配结果

甲组每手500股,一手中签率80.03% ,认购4手稳中一手。

乙组头为700,000股,获配153手(76,500股)。

公司概况

绿源集团控股是中国内地电动两轮车供应商,专注于设计、研发、制造及销售电动两轮车。根据弗若斯特沙利文的资料,中国内地电动两轮车市场高度集中且竞争激烈,以2022年总收益计,该公司是中国内地市场排名第五的电动两轮车制造商,市场占有率为4.2%。

公司的绿源品牌在中国内地电动两轮车行业已有20多年历史,并参与行业规制的制定。公司构建了线下销售及分销网络,并开展信息化建设和线上零售渠道搭建,不断提高其产品的渗透率和覆盖面。截至2023年4月30日,绿源集团控股在中国内地有经销商1314家,覆盖30个省级行政区的319个城市。于往绩记录期间,截至2020年、2021年及2022年12月31日以及2023年4月30日,公司分销网络内的零售门店数目分别超过5400家、7800家、9800家及11400家,并在主流电商平台经营自营线上商店,并与知名线上零售商合作,捕捉中国内地电商急速发展带来的机遇。

展望未来,绿源集团控股将尝试将线上流量引流至公司的实体零售门店,相信这将提升品牌及产品的知名度,并主要通过应用线上营销方法使潜在消费者更容易接触公司的产品。近年,公司一直发掘企业及机构客户,包括共享出行服务供应商及即时电商,使其受惠于急速增长的电商、外卖、即时配送及共享出行市场对电动两轮车的庞大需求。此外,于往绩记录期间,透过与海外经销商合作,于37个国家及地区出售公司的产品,包括泰国、印尼及菲律宾。

公司目前在浙江、山东及广西设有三个生产基地。截至2022年12月31日,电动两轮车年产能约达330万辆。通过不断在生产装备升级方面作出投资,在保持规模优势的同时,致力为公司的消费者带来质量可控的产品,从而进一步提升品牌形象。

此外,公司高度重视产品升级更新及开发相关技术。核心技术覆盖电动两轮车的关键部件(如电机、控制器、电池和充电器等)。技术的开发进步极大地提升了公司的电动两轮车产品的使用寿命和安全性能。在技术研发方面,公司专注于锂离子电池安全、智能两轮车等具备强大潜力的领域。截至最后实际可行日期,绿源集团控股在中国内地持有合共437项专利,其中46项为发明专利、251项为实用新型专利及140项为外观设计专利。

财务状况

财务状况方面,绿源集团控股于往绩记录期间取得强劲增长。收益由2020年的人民币23.78亿元增加至2022年的人民币47.83亿元,2020-2022年收益复合增长率为41.82%。净利润由2020年的人民币0.4亿元增至2022年的人民币1.18亿元,2020-2022年净利润复合增长率为71.76%。

筹资用途

筹资用途方面,绿源集团控股预计所得款项净额约7.06亿港元(假设超额配股权未获行使,最终发售价计算)。

根据招股书,公司拟将股份发售所得款项净额用于以下用途:约30.0%用于研发工作以保持技术优势;约30.0%预计将用作加强销售及分销渠道,以及用于品牌及营销活动以提升品牌知名度;约30.0%预计将用作加强产能,主要涉及建设新的生产设施以及升级生产设备及机器;以及约10.0%预计将用作营运资金及其他一般企业用途。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26