Mysteel:国庆长假海外商品骤跌,钢价会跟跌吗?

核心观点:国庆假期,国际大宗商品市场普跌。国际期货市场波动成为诱发节后开盘后国内商品期货价格波动的主要因素。其实海外股市和商品市场受挫,主要原因便是市场逐渐相信并认清了美联储一直强调的“高利率状态或将持续较长时间”的含义。这段时间,美元指数和十年期美债收益率不断突破前高,对股票和商品价格形成打压。国内包括商品在内的风险资产恐难以独善其身。

大量实证研究表明,国际期货市场对国内期货市场确实存在较大的影响,但是国内大宗商品期货市场对国际大宗商品期货市场的影响较小,这种现象被称之为——国际大宗商品期货市场对国内大宗商品期货和现货市场均存在单向溢出效应。

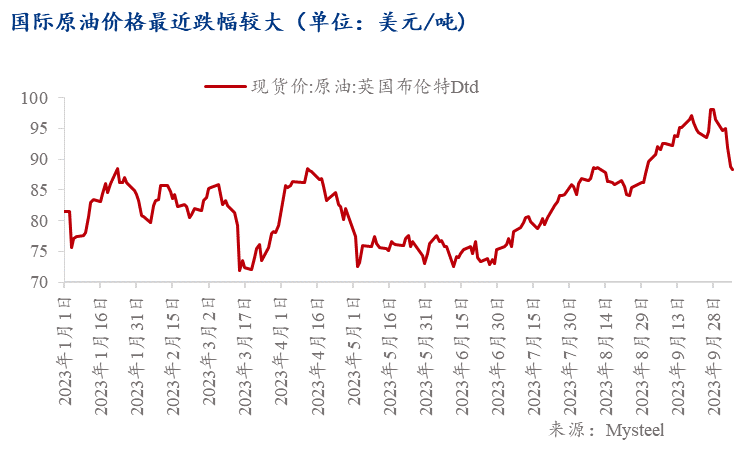

从2000年至2021年,螺纹钢收益率与国际原油收益率之间的相关系数一直维持在一个稳定的区间,而且当重大价格事件发生时,两者相关系数达到了一个峰值。因此,我们认为原油价格上涨给钢价带来了有力支撑,但国庆假期期间原油价格的暴跌让利多钢价的因素暂时消失。相反,国庆期间国际原油价格的下跌,或导致国内大宗商品期货市场也下跌,利空钢价的因素骤增。同时,要谨防由于突发不稳定事件出现,导致商品价格暴跌。

前期商品共振走强的现象需要继续被关注。从长期的历史数据来看,驱动原油与其他板块的商品共振,80%的原因可以归结为需求(预期)驱动,供给因素是次要的。近期沙特因政治原因而计划增产,可能确实是导致原油价格下跌的重要原因。而美联储流动性因素才是引起本次原油等商品价格骤跌的主因,这可归为需求侧因素。可是,美联储加息预期总有淡化的时候,市场又会交易什么呢?我们需要关注商品价格共振走强是否已经完全结束,特别是原油价格是否会在近期止跌。若商品价格共振走强被打断只是暂时的,结合历史经验——在大类商品中,黑色金属价格和能源价格相关性较强,即使“旺季”被证伪,黑色系价格受其他板块共振影响,预计跌幅也将有限。

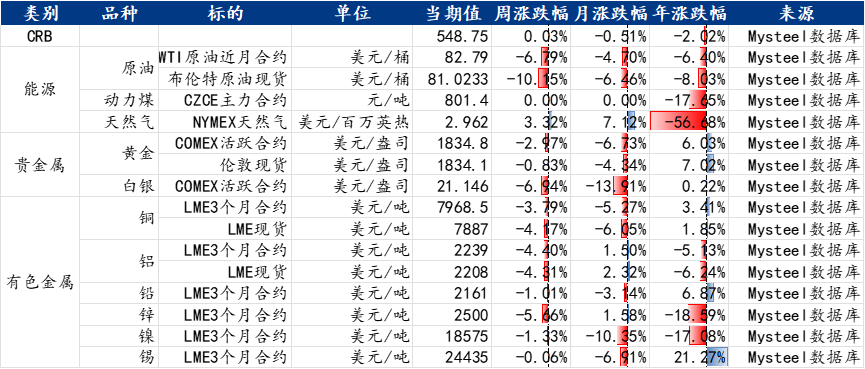

国庆假期,国际大宗商品市场普跌。国际期货市场波动成为诱发节后开盘后国内商品期货价格波动的主要因素。由于美联储加息未结束,高利率环境持续维持等原因,国际原油和黄金价格出现暴跌的现象,如表1所示,国际大宗商品市场、能源市场和金属市场在近几日普跌。

表1 国际大宗商品现货及期货市场表现情况

其实海外股市和商品市场受挫,主要原因便是市场逐渐相信并认清了美联储一直强调的“高利率状态或将持续较长时间”的含义。这段时间,美元指数和十年期美债收益率不断突破前高,对股票和商品价格形成打压。国内包括商品在内的风险资产难以独善其身。

实际上,随着美联储加息周期可能已经或即将结束,全球流动性拐点或将出现,有利于大宗商品价格企稳的宏观环境正在形成。但是加息周期结束与降息周期开启的过程是波折的。在年内高利率环境或将持续;流动性可能会边际改善,但不足以促成商品价格形成趋势性反弹;此外,海外高利率将继续掣肘国内政策宽松的幅度和节奏,压制国内资产配置的风险偏好。这一特征在近期将会表现得尤为明显。

投资者们关注国际期货市场,主要是因为根据历史经验判断,国内期货市场的涨跌情况在较大程度上受国际期货市场的影响。大量实证研究表明,国际期货市场对国内期货市场确实存在较大的影响。具体而言,国际大宗商品期货市场对国内大宗商品期货及现货市场均具有较大的影响,但是国内大宗商品期货市场对国际大宗商品期货市场的影响较小,这种现象被称之为——国际大宗商品期货市场对国内大宗商品期货和现货市场均存在单向溢出效应。

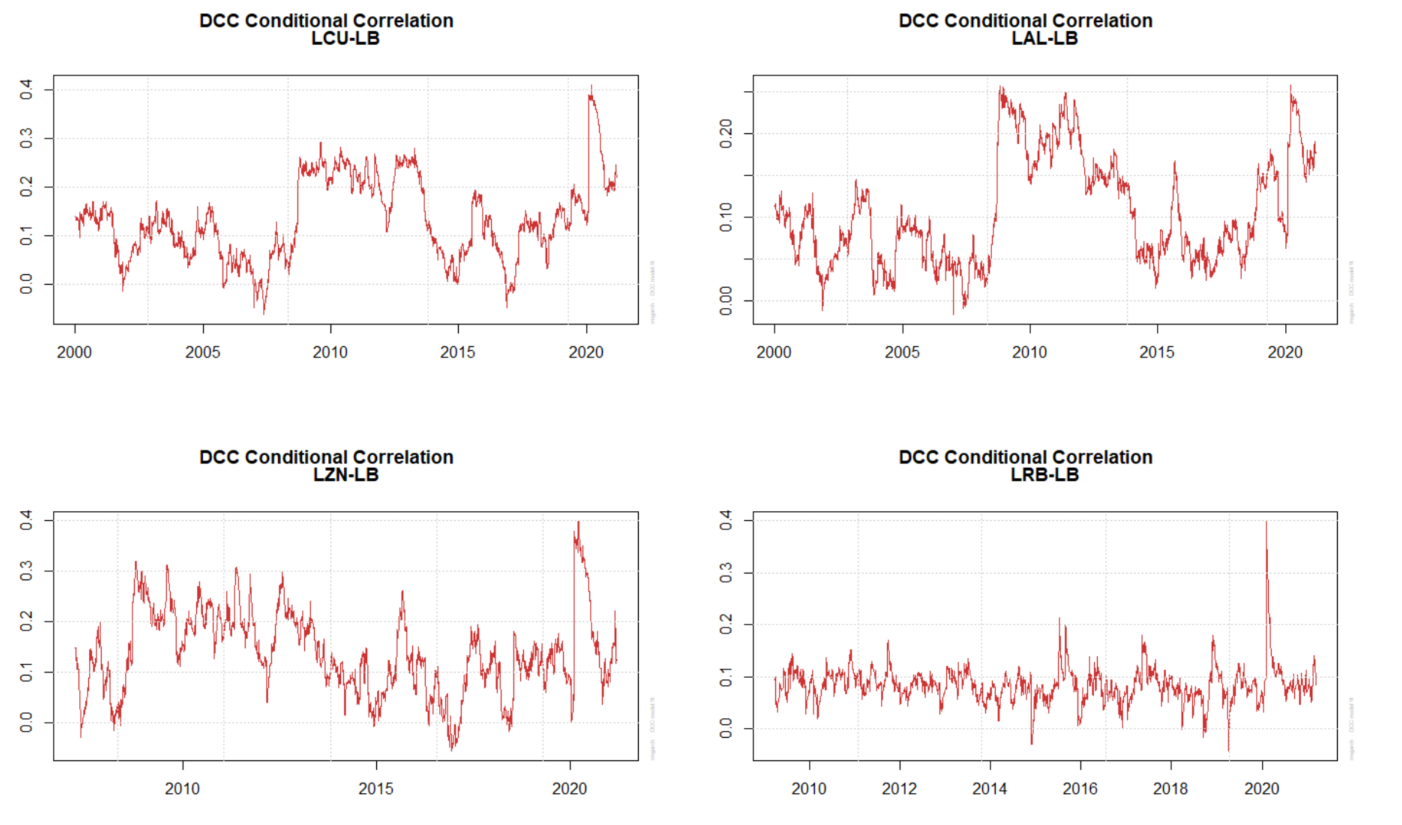

由于原油、贵金属和钢铁都既具有商品属性,又具有金融属性,且金融属性较高,受到外部宏观环境的影响的程度和方向大致相同。有文献对铜、铝、锌和螺纹钢四重金属和原油价格之间的关系进行实证研究发现,四种不同属性价格与国际原油期货价格的相关系数都显著。如图1所示,从2000年至2021年,螺纹钢收益率与国际原油收益率之间的相关系数一直维持在一个稳定的区间,而且当重大价格事件发生时,两者的相关系数达到了一个峰值。因此,我们认为原油价格上涨给钢价带来了有力支撑,但国庆假期期间原油价格的暴跌让利多钢价的因素暂时消失。相反,国庆期间国际原油价格的下跌,或导致国内大宗商品期货市场也下跌,利空钢价的因素骤增。同时,谨防由于突发不稳定事件出现,导致商品价格暴跌。

图1:国际原油与国内主要金属期货的条件动态系数

(依次是:铜、铝、锌、螺纹钢)

注:图中系数为使用DCC模型计算的高频数据相关系数,非普通的相关系数。

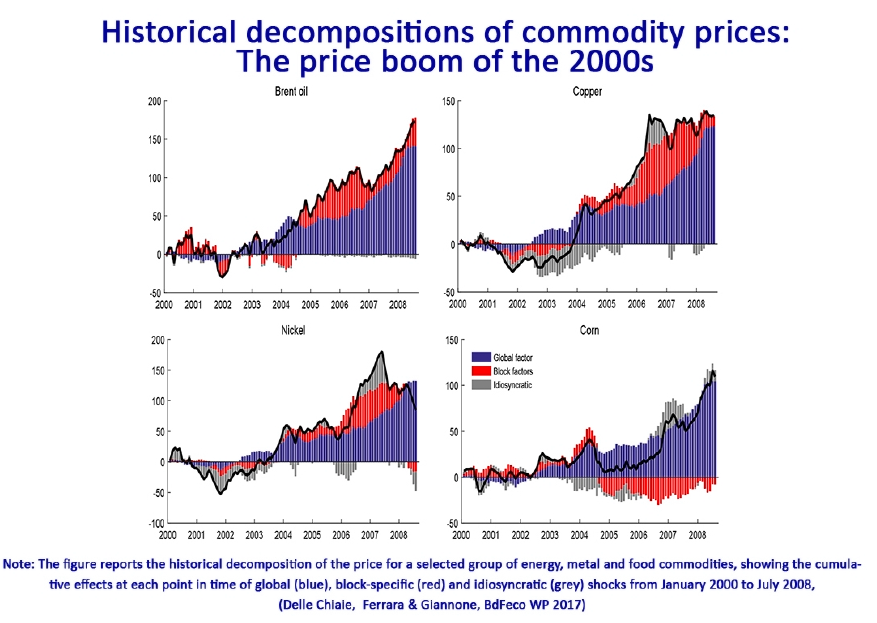

但是,我们必须指出,前期商品共振走强的现象需要继续被关注。从5月底以来,各大类商品价格出现共振走强的现象,特别是能源板块,近期原油为代表的能源商品价格走强趋势明显。这在一定程度上暗含着中国经济探底企稳的预期。从长期的历史数据来看,驱动大宗商品价格波动的全球性因素是单一的,尤其是驱动原油与其他板块的商品共振,80%的原因可以归结为需求(预期)驱动,供给因素是次要的。近期沙特因政治原因而计划增产,可能确实是导致原油价格下跌的重要原因。而美联储流动性因素才是引起本次原油等商品价格骤跌的主因,这可归为需求侧因素。可是,美联储加息预期总有淡化的时候,市场又会交易什么呢?我们需要关注商品价格共振走强是否已经完全结束,特别是原油价格是否会在近期止跌。若商品价格共振走强被打断只是暂时的,结合历史经验——在大类商品中,黑色金属价格和能源价格相关性较强,即使“旺季”被证伪,黑色系价格受其他板块共振影响,预计跌幅也将有限。

图2:驱动商品价格的三个主要因素:全局因素、商品板块因素和品种异质性因素

注:文中部分图表主要来源于《中国与国际大宗商品市场价格之间的关联性研究》、《国内外大宗商品市场间信息溢出效应的实证研究——基于DAG方法与溢出指数模型》、《国际原油对中国大宗商品期货的风险传导效应研究》和《Common Factors of Commodity Prices》等。

作者:上海钢联 研究员 刘儒

上海钢联 研究员 李爽 经济学博士

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47