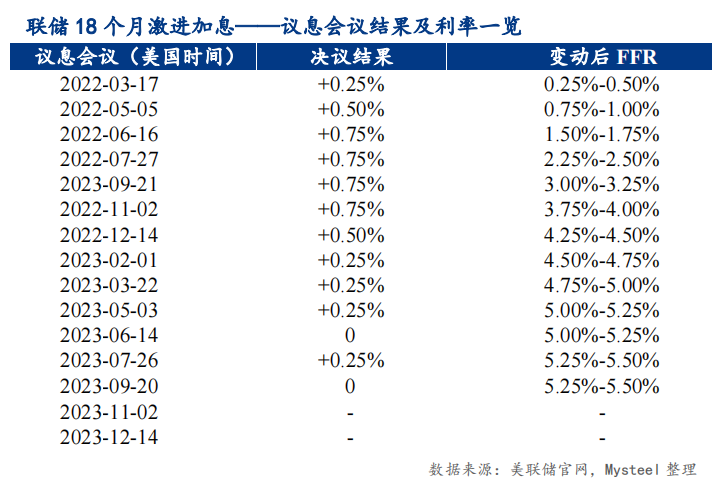

外盘究竟在担心什么? ——美国持续经济韧性强化对加息周期“更高更久”的担忧

十一国内假期期间,海外市场不平静:长端美债收益率大幅升高,突破2007年以来高点,一度引发外盘股市、债市和大宗商品的下跌。

追根溯源,外盘的焦虑情绪的基本方向并未变化(美联储激进加息给经济降温),但美国经济基本面在联储激进加息18个月后依然保持强劲韧性导致市场情绪对“美国经济软着陆后加息周期结束”的主流叙事逻辑产生了怀疑。叠加联储八月以来鹰派发言喧嚣尘上,市场急速拉升长期市场收益率,准备渡过“更高更久”利率环境。

提示注意,市场对高息环境下美国未来经济增长放缓的预判并未改变,只是对在美国经济基本面韧性不断的背景下,在何时和以何种程度放缓的判断产生了分歧。综合来看,美国经济基本面的韧性势必会延长联储的高息政策,不利于大宗商品价格的反弹。

【正文】

一、美国经济基本面韧性犹存

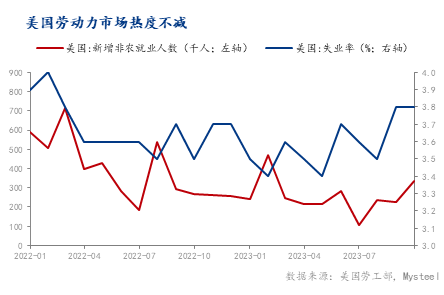

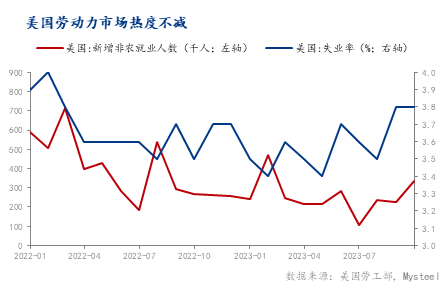

美国非农数据大超预期,显示劳动力市场韧性犹存。节中美国劳工部陆续发布劳动力市场就业数据,其中九月新增非农就业33.6万人,较八月增加16.6万人,远超市场预期(市场预期:17万人),并创下年内单月新增次高。另外七、八月就业数据分别上调7.9万和4.0万,导致过去三个月平均新增非农就业人数高达26.6万人。失业率方面,美国九月失业率依旧维持在3.8%的历史低位。

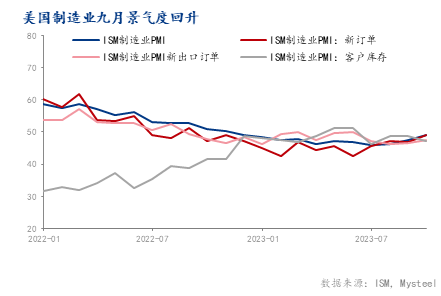

制造业PMI降幅持续收窄,企业生产动力依旧较强。根据节中公布的美国ISM制造业PMI来看,制造业景气度正在好转。九月ISM制造业PMI报得49.0%,是自2022年十一月以来最高水平,表明制造业下行压力正逐渐放缓。

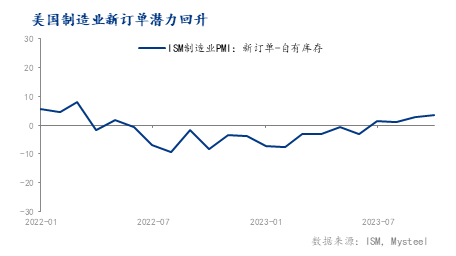

从分类指标看,九月新订单指数环比上升2.4个百分点至49.2%,同为2022年十月以来最高,新出口订单环比提升0.9个百分点至47.4%,表明新订单指数的回升更多来自于内部需求。此外,新订单-自有库存差值继续上升,客户库存指数也在低位,表明主动去库存可能接近尾声,并为美联储年末再次加息做了铺垫。

二、市场在焦虑什么?

追根溯源,外盘的焦虑情绪的基本方向并未变化(美联储激进加息给经济降温),但美国经济基本面在联储激进加息18个月后依然保持强劲韧性导致市场对“美国经济软着陆后加息周期结束”的主流叙事逻辑产生了怀疑。具体来说,市场原来期待的美国经济软着陆场景似乎并未展开,进而导致市场对美联储明年结束加息周期,甚至开启降息动作的预期产生了怀疑。

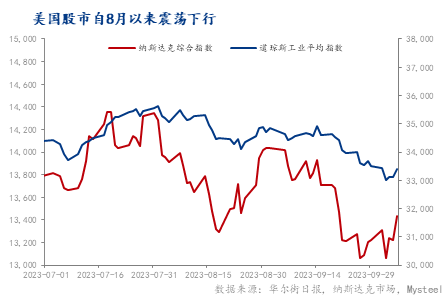

加上美联储官员八月以来不断释放鹰派信号表明持续抑制通胀的决心:美国股市八月开始下行;美元指数保持连续11周走高,都反映了在美国经济未如预期降温的趋势下,市场对美联储将利率维持“更高更久”的承诺加持买单。

此外,全球经济不确定性也在强化这种认知:乌克兰战争、供应链中断,美国工人罢工和能源价格上涨等因素表明通胀压力难以短期内消除。

市场焦虑的边际变化由此引发了美国债市、股市、美元指数和大宗商品价格的一系列市场价格调整:

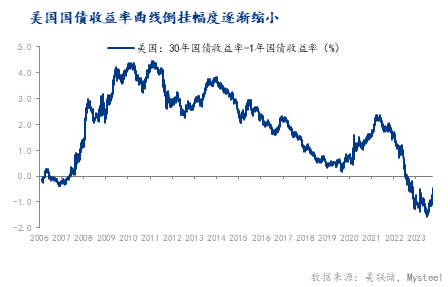

美国长期国债收益率在十一期间大幅快速增长,收益率曲线倒挂幅度也在逐渐缩小:截止10月6日,10年和30年美国国债收益率分别达到4.78%和4.95%,30年美债收益率盘中最高超5%,均触及2007年以来高位。

三、后市怎么看:美国长期利率会持续走高吗?

很难确定长期利率是否会继续上升或在不久的将来保持高位而不下降。许多因素可能会影响利率的走势,包括联邦储备系统的货币政策、经济增长和通货膨胀。

联储明确表示将致力于控制通货膨胀,即使这意味着将利率提高到对企业和消费者来说非常痛苦的水平。或如市场担心的那样:长期利率在不久的将来可能会继续上升。

然而,也有一些迹象表明经济可能正在放缓。如果这一趋势持续下去,并看到通胀水平持续下降,联储可能会在提高利率方面保持克制并尽早结束加息周期。

总的来说,对长期利率的前景充满不确定性。然而,投资者应该为利率可能保持高位甚至继续上升的可能性做好准备。

需特别注意后期美国关键经济数据的变化,能否反应持续的经济韧性和通胀的下降水平。外盘市场情绪也如风中草,风格变化迅速。美国不同经济部门的各项指标也表现不一且方向不定。投资者应继续监测经济数据和联储政策,以评估整体风险环境。

十月初以来美国国债收益率的倒挂曲线的变化表明:虽然长短期收益率倒挂大幅收窄,但倒挂并未逆转——经济衰退的风险仍然存在。

截至2023年10月7日,美国国债收益率曲线仍然处于倒挂状态,但倒挂幅度在缩小,即短期利率仍高于长期利率,但差距正在缩小。例如,2年期国债的收益率目前为5.08%,而10年期国债的收益率为4.78%:收益率差距为30个基点。

几个月前的收益率差距高达100个基点,表明当时市场对未来更加乐观,愿意长期锁定较低的利率。

四,持续的长期高利率对大宗商品的价格影响何在?

持续高位长期利率可能对商品价格产生负面影响。这是因为较高的利率使投资者持有大宗商品变得更加昂贵,可能导致需求减少,特别是对商品库存的成本更加敏感,进而降低对大宗商品的需求。此外,较高的利率可能导致美元升值,抑制大宗商品的价格。

但较高的长期利率影响在于企业和消费者借款变得更昂贵,可能导致投资和支出减缓。经济增长减缓可能进一步降低对商品的需求。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47