每日钢市:节后首日钢价偏弱运行,钢材累库幅度高于前2年

一、钢材现货和期货价格汇总

10月7日,国内钢材市场价格偏弱运行,唐山迁安普方坯含税稳报3450元/吨。节后首日,部分城市反馈需求整体表现偏弱,成交受阻,终端采购积极性较差,价格稳中有松。

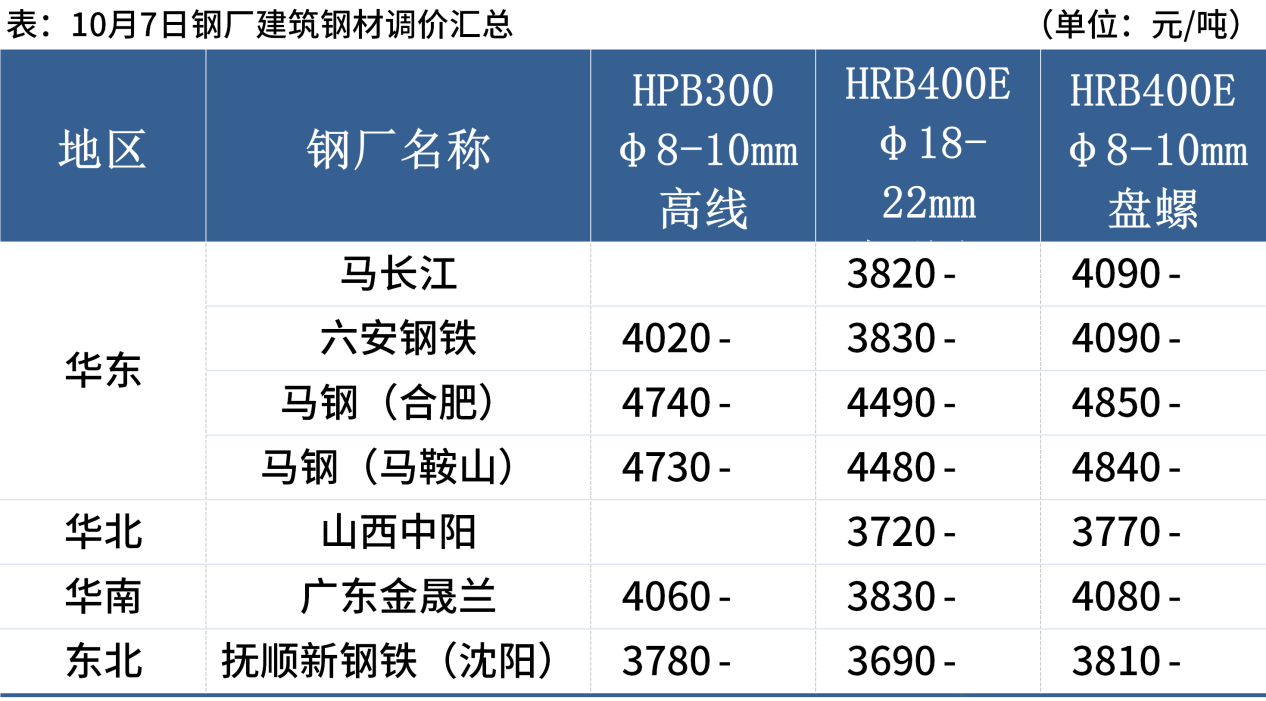

10月7日,钢厂建筑钢材出厂价持稳运行。

二、品种钢材每日价格行情

螺纹钢:10月7日,全国31个主要城市20mm三级抗震螺纹钢均价3836元/吨,较上个交易日下跌5元/吨。短期来看,目前商家对于节后市场整体偏谨慎,虽然个别市场出现规格紧缺的情况,但市场无拉涨意愿。因此预计8日国内建筑钢材价格或将继续弱势盘整。

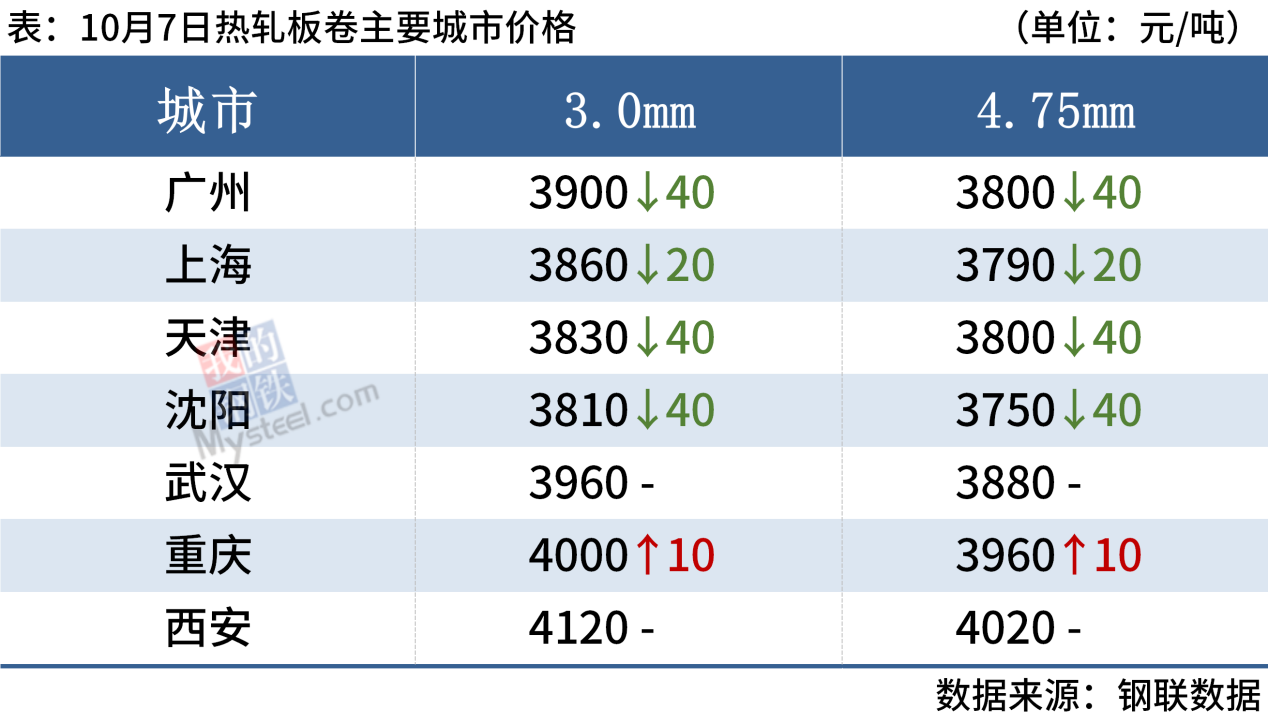

热轧板卷:10月7日,全国24个主要城市4.75mm热轧板卷均价3904元/吨,较上个交易日下跌21元/吨。现货价格早盘报价大部分以维持节前水平为主,成交较差,午后继续萎靡,市场价格继续下行,暗降出货情况较多。小长假期间市场需求冷清的情况下,产量及库存皆出现大幅度增加,基本面继续恶化。下游需求节中补库情绪不佳,钢厂发货加速,投机需求尚未启动,累库或将持续。总体来看,预计近期全国热轧板材价格或将以震荡弱势运行为主。

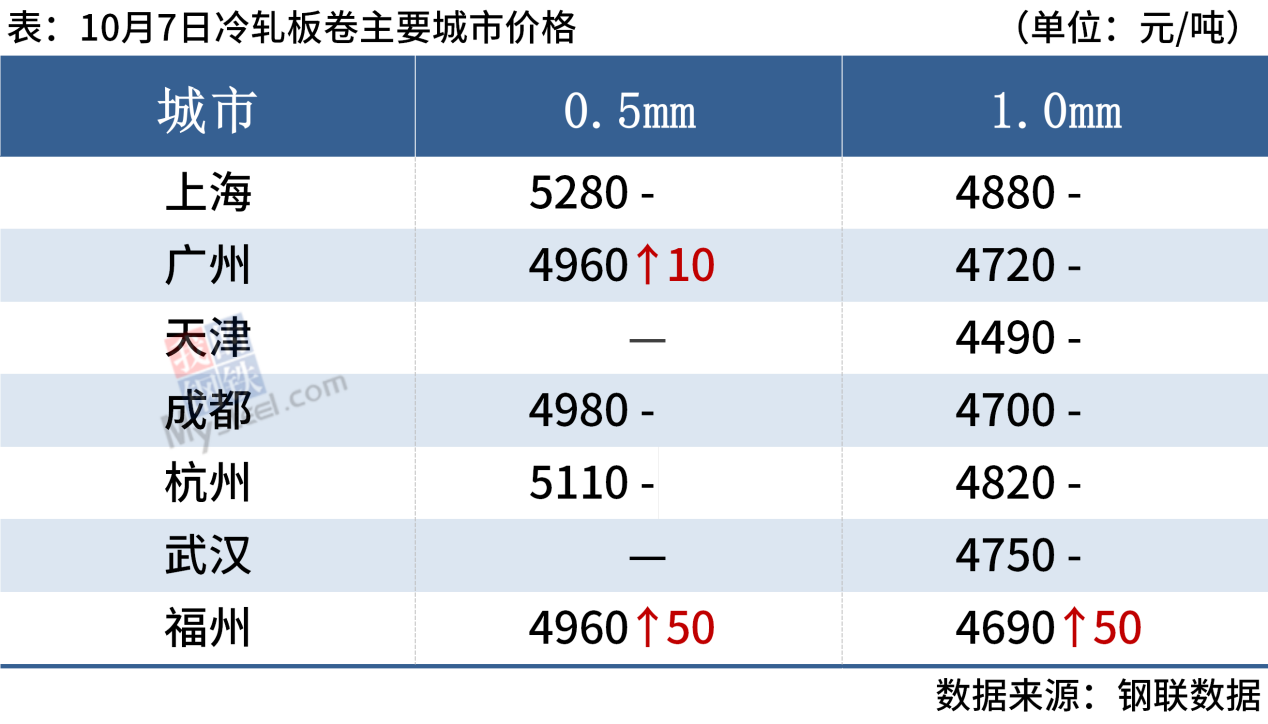

冷轧板卷:10月7日,全国24个主要城市1.0mm冷卷均价4726元/吨,较上个交易日持平。现货价格报价大部分维持节前价格水平,整体成交不温不火,大部分市场贸易商以谨慎观望为主。库存方面,市场反馈假期各市场均有小幅增库,但整体库存压力不大。综合来看,冷轧板卷在供需紧平衡的状态下,预计8日全国冷轧板卷现货价格或继续窄幅震荡为主。

中厚板:10月7日,全国24个主要城市20mm普板均价3966元/吨,较上个交易日下跌23元/吨。据市场反馈,由于钢厂到货量较大,市场库存大幅增加,库存压力较大,市场现货价格基本大幅下跌。小长假期间市场成交较为冷清,询价较少,基本处于休市状态。节后下游需求不见好转,部分商户不看好后期市场,大幅降价已出货为主。综合来看,预计8日国内中厚板价格稳中趋弱运行。

三、原燃料每日价格行情

铁矿石:10月7日,山东港口进口铁矿主流品种市场价格持稳运行。贸易商报价积极性一般,报价随行就市为主,远月市场询报情绪较为冷清,12月底PB粉有报盘,暂无成交,现货基差在i01+90附近;买盘方面,多数钢厂以消耗库存为主,少量钢厂有刚需补库,询盘较少。目前PB粉主流在940-945;超特粉主流在845-850;卡粉主流在1020-1025;PB块主流在1140-1145。(单位:元/湿吨)

废钢:10月7日,全国45个主要市场废钢平均价2534元/吨,较上一交易日价格上调3元/吨。节后废钢市场交投一般。钢厂节后补库有所放缓,因此对于废钢采购意愿有所下降,部分钢厂出现压价情况。随着部分钢厂废钢采购价格下调,市场出货避险意愿趋强,多保持低库快进快出为主。具体来看,废钢价格走势制约点钢厂需求并没有太大变化,因此废钢价格走势支撑薄弱。综合来看,预计8日废钢市场废钢价格以稳为主或个别窄幅盘整。

焦炭:10月7日,焦炭市场暂稳运行。目前焦企出货顺畅,国庆期间焦炭运输未受到较大影响,厂内焦炭库存低位运行,焦企经过两轮涨价,利润有所修复,大多焦企处于盈亏边缘。需求方面,部分钢厂有检修计划,铁水产量小幅下降,但仍保持高位运行,日均铁水产量247.01万吨,环比下降1.98万吨,同比增加7.07万吨。钢厂利润不佳,受利润影响,后续可能有检修扩大可能,预计国内冶金焦市场暂稳运行。

四、钢材市场价格预测

供给方面:据Mysteel调研,截至10月6日,本周五大品种钢材产量923.41万吨,周环比减少6.86万吨。其中,螺纹钢、线材、冷轧板卷和中厚板等产量减少,热轧板卷产量增加。

库存方面:本周,五大品种钢材总库存量1612.60万吨,周环比增加101.72万吨。其中,钢厂库存量484.22万吨,周环比增加49.16万吨;社会库存量1128.38万吨,周环比增加49.16万吨。

2023年国庆期间,钢材市场供需双弱,累库幅度较前两年偏高。其中,五大品种钢材总库存量增超百万吨,高于2022年87.46万吨和2021年64.51万吨的增量。高库存压力下,市场情绪偏弱,节后下游补库需求也未见放量,短期钢价或震荡偏弱运行。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47