Mysteel黑色金属例会:本周钢价或弱势盘整

一、原料各品种情况

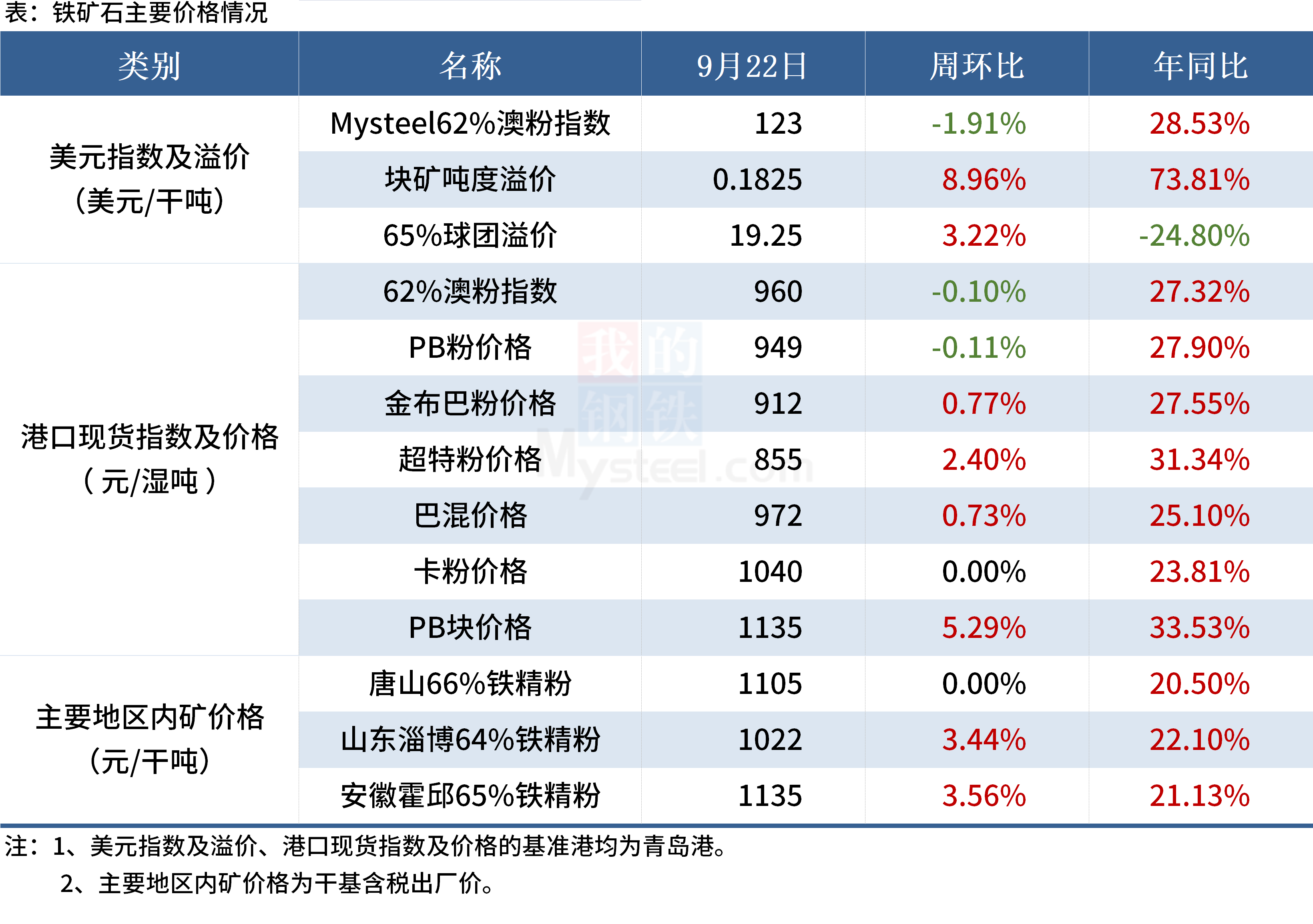

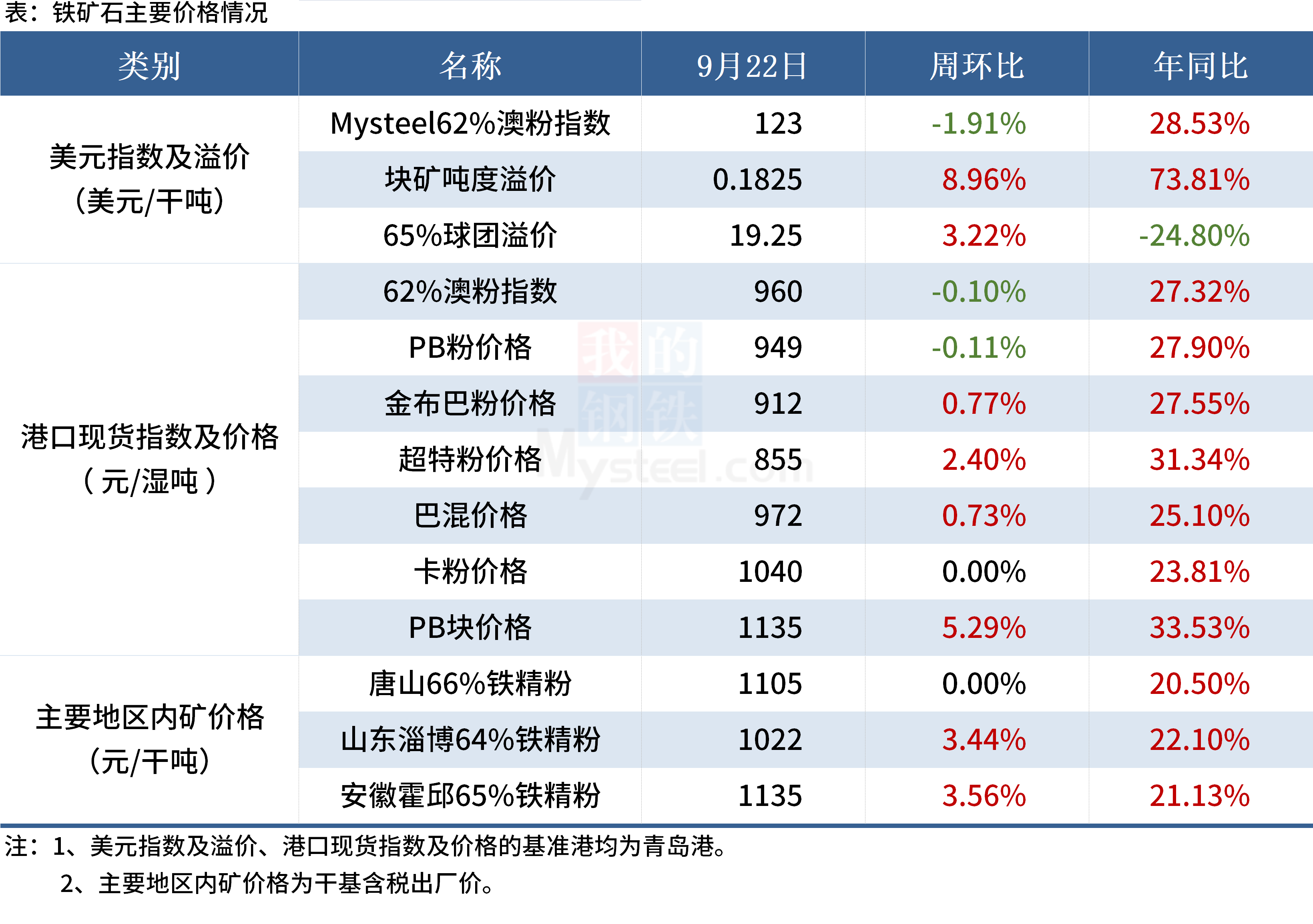

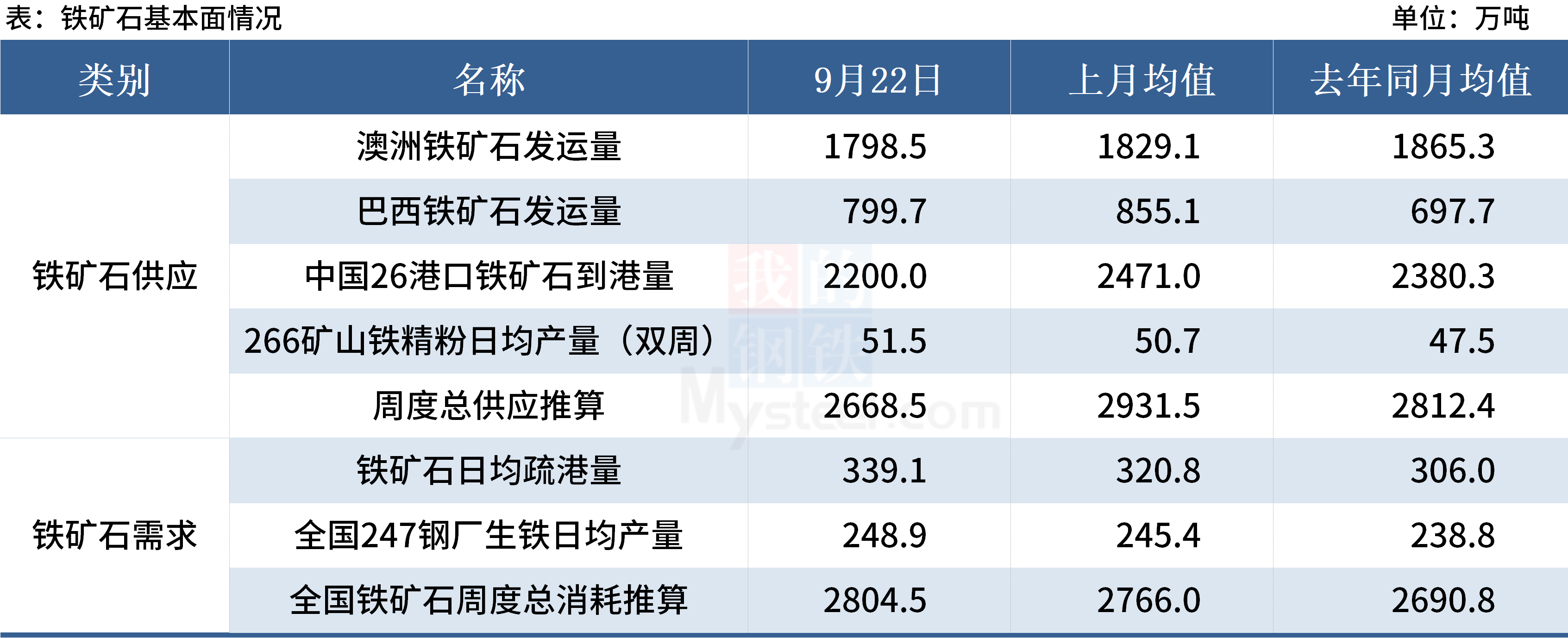

(一)铁矿石

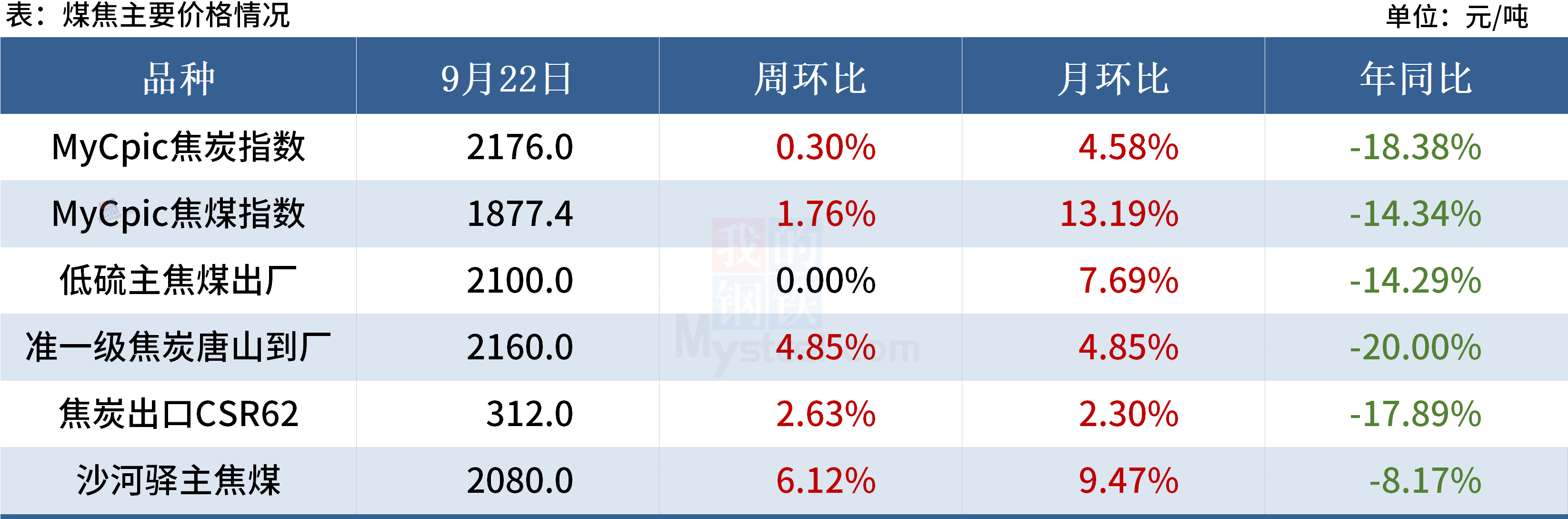

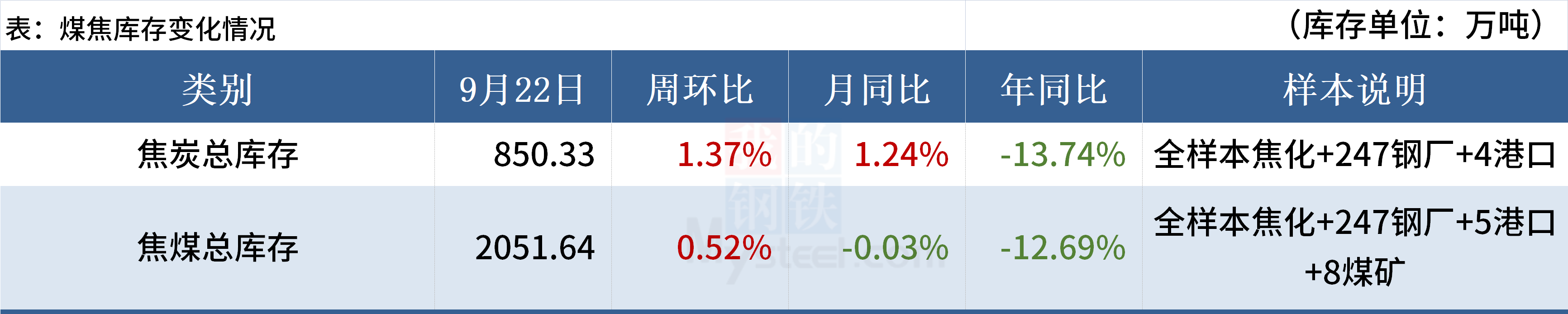

(二)煤焦

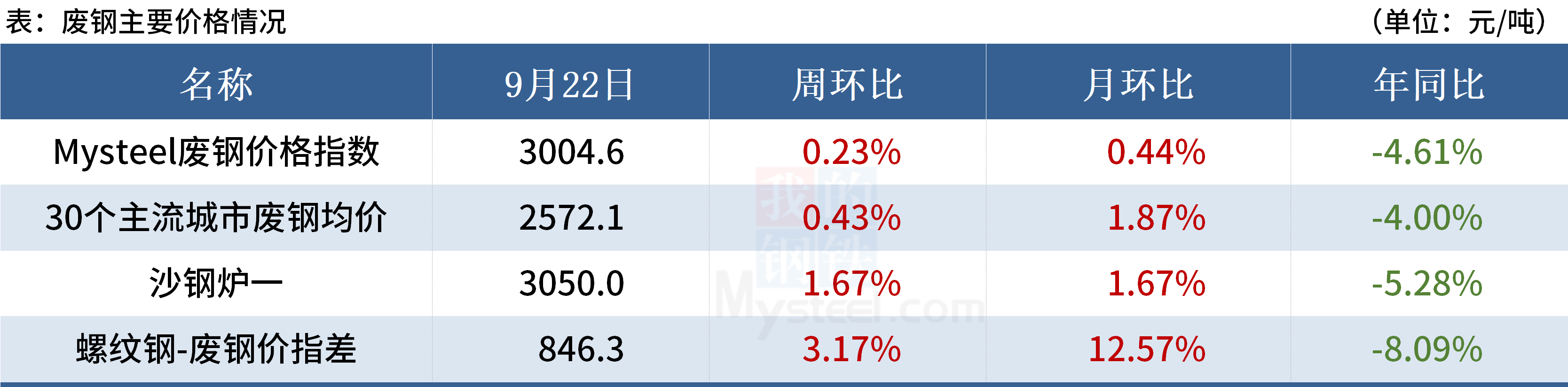

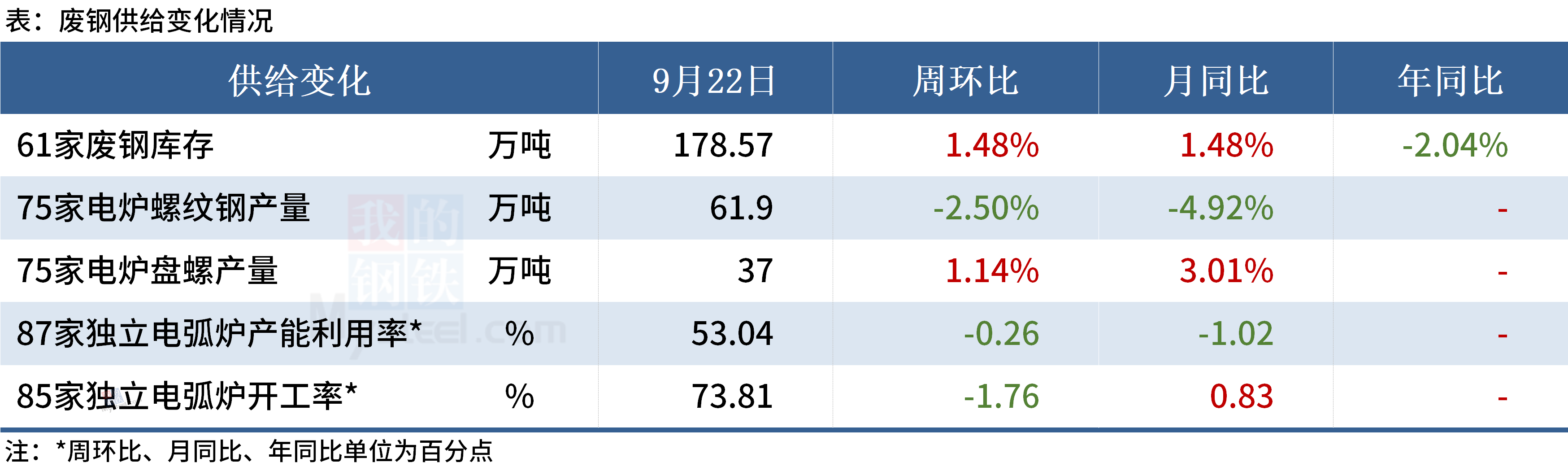

(三)废钢

钢厂方面,临近国庆假期,部分钢厂提前开启减产检修,上周87家电炉企业开工率跟产能利用率双降。61家钢厂废钢到货与消耗双降,样本钢厂库存继续温和回升,预计节前可增至180万吨以上。综合来看,临近国庆假期,部分钢厂提前检修,废钢消耗量有下降,利空废钢。另外钢厂废钢库存继续温和增加,部分钢厂已提前完成节前备货要求,采购积极性有所减弱,以及近期黑色期货市场走弱,市场情绪偏悲观,因此预计本周废钢价格或窄幅震荡运行。

(四)钢坯

从供需基本面来看,唐山钢坯外卖量维持高位,但下游需求量下降,供需矛盾加大,叠加钢坯社会库存大幅增加,后续或将抑制钢坯价格。下游需求并未明显表现出季节性旺季特征,钢坯资源增加,阶段性钢坯销售压力有所加大。综合来看,预计本周钢坯价格或将承压窄幅下调。

二、钢材各品种情况

(一)建筑钢材

(二)中厚板

供应方面:近期钢厂陆续开始检修,中厚板产量有所下降,考虑到前期北方钢厂以价换量的订单不少,导致当前在途资源较多,未来市场现货端压力没有明显降低;

流通方面:近期虽价格有冲高现象,但整体市场成交没有兑现,国庆节前下游备货现象也不明显,导致现货价格不稳定,市场情绪较为低迷。库存方面,与历史走势相悖,节前还未启动备货就提前进入累库趋势;

需求方面:九月整体需求不及预期,甚至弱于7、8月份。上游供应没有明显减量,导致中厚板阶段性出现供大于求的现象。综合预计,本周中厚板价格震荡偏弱运行。

(三)冷热轧

热轧:供应方面:虽然当前热轧钢厂利润不断被压缩,但短期仍能维持边际生产;而需求方面:一是节前补库预期不佳,二是出口订单逐步趋于平稳;整体来看,市场情绪表现不佳,且基本面仍有累库预期,预计节前热轧现货价格稳中偏弱运行。

冷轧:目前市场普材资源依旧偏紧,贸易商在库存压力不大的现状下,存在一定的挺价意愿。相较于热轧而言,冷轧的供需矛盾并不突出。从当前汽车产销数据来看,汽车钢需求虽然较上半年有所回落,但是与去年同期来看依旧是保持的增量的态势,对于冷系产品价格起到了有力支撑。供应方面,据钢厂反馈,10月钢厂接单或相对饱和,主要是出口以及汽车钢订单表现尚可。综合来看,冷轧在内需与外需的支撑下,叠加部分终端用户国庆节前存在少量补库现象,预计本周全国冷轧板卷价格或高位震荡运行。

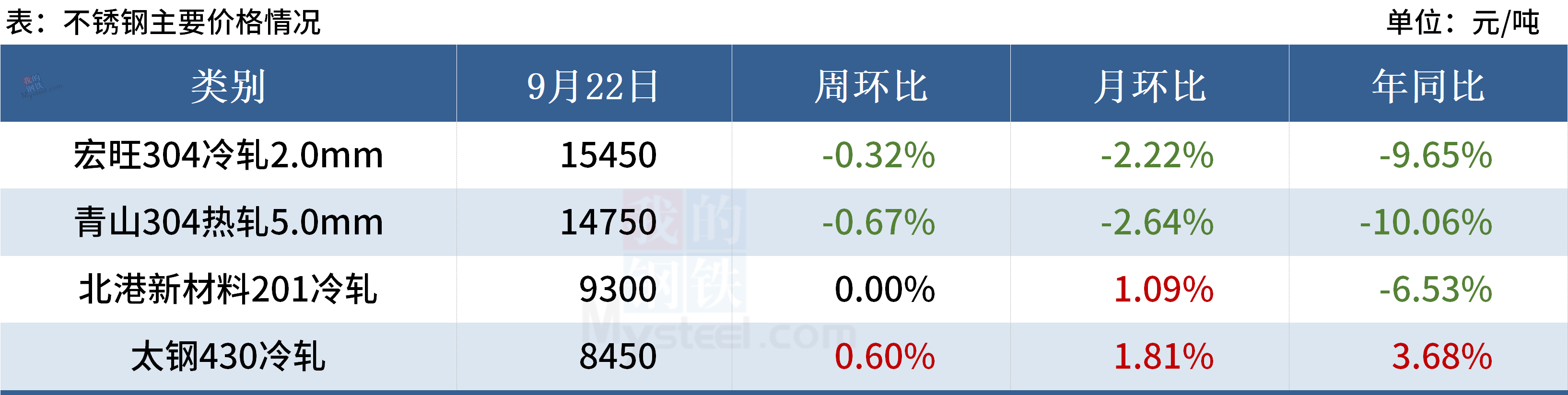

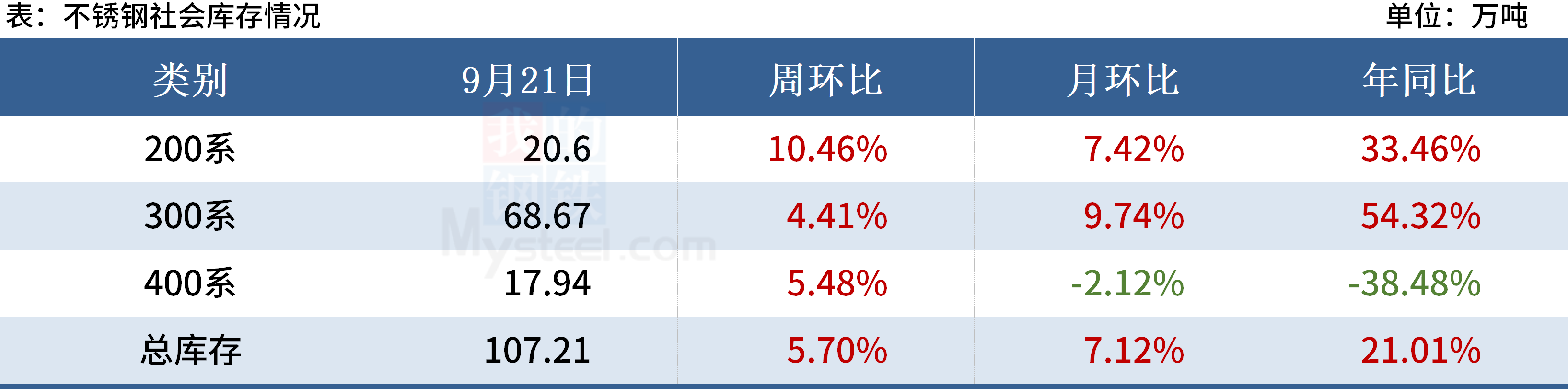

(四)不锈钢

300系当前利润空间收缩至200元以内,部分规格已处于亏损状态,在成本支撑下下降空间较小。成交整体不见明显提升上升空间也不明朗,预期本周300系价格整体暂稳为主。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流。

市场有风险,操作需谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47