债市早报:国债巨额供给叠加股市大涨压制债市情绪,银行间主要利率债收益率普遍上行

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】9月22日,央行公开市场连续净投放,资金面进一步舒缓;国债巨额供给叠加股市大涨,债市情绪受到压制,银行间主要利率债收益率普遍上行;中国恒大公告因附属恒大地产集团正被立案调查,目前无法满足新票据发行资格;融创发布境外债重组进展,债权人选择强制可转债及融创服务股份均超限,将按比例分配;转债市场指数止跌回升,超九成转债个券上涨;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【全国新型工业化推进大会召开】全国新型工业化推进大会9月22日-23日在京召开。要坚持把党的全面领导贯穿推进新型工业化的全过程各方面,强化组织领导、政策支持和人才保障,汇聚加快推进新型工业化的强大合力。

【中美成立经济领域工作组】央视新闻报道,为落实中美两国元首巴厘岛会晤重要共识,根据国务院副总理、中美经贸中方牵头人何立峰与美国财政部部长珍妮特·耶伦达成的共识,中美双方商定,成立经济领域工作组,包括“经济工作组”和“金融工作组”。“经济工作组”由中美两国财政部副部长级官员牵头,“金融工作组”由中国人民银行和美国财政部副部长级官员牵头。两个工作组将定期、不定期举行会议,就经济、金融领域相关问题加强沟通和交流。

【央行、国家金融监督管理总局发布我国系统重要性银行名单】为加强宏观审慎管理,完善系统重要性银行监管,根据《系统重要性银行评估办法》的要求,近期,中国人民银行、国家金融监督管理总局开展了2023年度我国系统重要性银行评估,认定20家国内系统重要性银行,其中国有商业银行6家,股份制商业银行9家,城市商业银行5家。按系统重要性得分从低到高分为五组:第一组10家,包括中国光大银行、中国民生银行、平安银行、华夏银行、宁波银行、江苏银行、广发银行、上海银行、南京银行、北京银行;第二组3家,包括中信银行、浦发银行、中国邮政储蓄银行;第三组3家,包括交通银行、招商银行、兴业银行;第四组4家,包括中国工商银行、中国银行、中国建设银行、中国农业银行;第五组暂无银行进入。

【中证协召开2023年第三季度证券基金行业首席经济学家例会】9月22日,中国证券业协会召开了第三季度证券基金行业首席经济学家例会,针对活跃资本市场、提振投资者信心政策与工具的问题,与会专家认为,要进一步完善资本市场基本制度,加强监管,提高市场透明度和公正性。同时,还需要积极推进对外开放,吸引更多境外投资者参与中国资本市场。此外,还应当丰富投资品种,推动绿色金融等新兴领域的发展,为投资者提供更多选择和机会。会议认真分析了当前国内外经济形势,认为全球经济复苏仍然存在不确定性和不稳定性。我国经济虽然保持了稳定恢复态势,但仍面临一些挑战。与会专家普遍认为,在当前形势下,要继续坚持稳中求进的工作总基调,加强宏观政策协调,推动经济高质量发展。同时,也需要防范和化解各种风险,尤其是金融风险。

(二)国际要闻

【美国9月服务业PMI创1月以来新低,制造业连续五个月萎缩】9月22日,根据标普全球(S&P Global)的最新数据,美国企业在第三季度末发出了产出普遍停滞的信号,制造商和服务提供商都显示需求疲软。随着服务业经济进一步失去动力,整个私营部门的表现为今年2月以来最差。具体数据方面,美国9月Markit制造业PMI初值为48.9,创两个月新高,超过预期的48.2,也超过8月的47.9,但仍然位于荣枯线下方,且为连续第五个月陷入萎缩。其中,制造业的新销售出现了下降,尽管降幅略有放缓。美国9月Markit服务业PMI初值50.2,创今年1月以来最低,勉强实现连续第八个月扩张,低于预期的50.7,较前值50.5下滑;美国9月Markit综合PMI初值50.1,创今年2月以来最低,预期50.4,前值50.2。综合PMI表明整个私营部门的活动普遍停滞。数据显示,推动经济放缓的是服务业,服务业企业的商业活动增长速度是最慢的。有企业指出,高利率和通胀压力导致客户需求疲软,拖累了整体产出。一些公司还提到,随着市场状况恶化,客户订单被取消。随后,低迷的需求环境引发了9月份新业务的更快下滑。

【日本央行维持货币政策不变】9月22日,日本央行公布最新货币政策决议,将关键短期利率维持在-0.1%不变,10年期日债目标收益率区间维持在±0.5%不变,符合此前分析师的普遍预期。日本央行表示,将在不设上限的情况下购买必要数量的日债,以使10年期日债收益率维持在零附近。另外,日本央行董事会成员一致同意:将继续允许10年期日本国债收益率在目标水平上下波动,同时将以更大的灵活性对收益率曲线进行控制,将区间的上限和下限作为市场操作中的参考,而不是硬性限制。将在每个工作日以1.0%的价格购买10年期日债,这一说法与7月的利率决议声明一致。此外,日本央行重申,如有必要将毫不犹豫地加码刺激政策。

(三)大宗商品

【国际原油期货价格小幅收涨,NYMEX天然气价格止跌转涨】9月22日,WTI 11月原油期货收涨0.44%,报90.03美元/桶,全周累计下跌0.03%;布伦特11月原油期货收跌0.03%,报93.27美元/桶,全周累跌0.70%;NYMEX天然气期货价格收涨1.03%至2.649美元/百万英热单位。

二、资金面

(一)公开市场操作

9月22日,央行公告称,为保持季末流动性平稳,当日以利率招标方式开展了2020亿元14天期逆回购操作,中标利率为1.95%。Wind数据显示,当日有1050亿元逆回购到期,因此单日净投放资金970亿元。

(二)资金利率

9月22日,央行在公开市场连续五日净投放,资金面进一步舒缓。当日DR001下行19.45bps至1.694%,DR007上行18.06bps至2.196%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

9月22日,国债巨额供给叠加股市大涨,债市情绪受到压制,银行间主要利率债收益率普遍上行。截至北京时间20:00,10年期国债活跃券230018收益率上行1.75bp至2.6750%;10年期国开债活跃券220220收益率上行1.50至2.860%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

9月22日,3只地产债成交价格偏离幅度超10%。其中,“22旭辉01”涨超13%,“H金优01”涨超47%,“H8龙控05”涨超111%。

2. 信用债事件

中国恒大:公司公告,因附属恒大地产集团正被立案调查,目前无法满足新票据发行资格。原定于2023年9月25日(天基和景程)和2023年9月26日(恒大)有关建议重组的相关协议安排会议将不会举行。

融创中国:融创发布境外债重组进展,债权人选择强制可转债及融创服务股份均超限,将按比例分配。

上海宝龙实业、凉山州发展:证监会披露,终止上海宝龙实业、凉山州发展集团公开发行公司债券注册程序。

远洋控股:公司公告,“21远洋02”拟于9月27日付息,发行总额19.5亿元。该债券发行总额19.5亿元,票面利率4.06%,期限5年(3+2)。

旭辉集团:公司公告,“PR旭辉01”(原“20旭辉01”)将于10月9日偿付2%本金及对应利息(5月29日至9月29日),合计4297万元。

万科:公司公告,决定对“20万科07”行使赎回选择权,对赎回登记日登记在册的债券全部赎回。赎回日及资金到账日为2023年11月13日。

中科控股:公司公告,“17中科02”2023年第二次持有人会议通过调整兑付方案等议案,剩余债券本息展期至2024年9月25日,展期期间分期兑付。

柳州投控:公司公告,“20柳州投资MTN002”回售金额0.01亿元,此前票息上调200BP至7.5%。

永煤集团:主承兴业银行公告,鉴于发行人目前流动性情况,拟于10月12日召开“20永煤MTN006”持有人会议。

中泛控股:公司公告,未就和解方案达成共识以撤回百慕达呈请,或将于9月22日遭提出清盘令。

华融国际:公司公告,担保人进一步回购并注销5.55亿美元离岸担保票据。

(三)可转债

1. 权益及转债指数

【A股三大股指集体收涨】 9月22日,权益市场全线放量上涨,三大指数涨幅均超1%,当日上证指数、深证成指、创业板指分别收涨1.55%、1.97%、2.32%。当日,两市成交额7654亿元,北向资金大幅净买入74.93亿元。当日,申万一级行业指数除煤炭与钢铁外均实现上涨,上涨行业中通信、传媒涨超4%,计算机、非银金融涨超3%,电子、食品饮料、机械设备、建筑装饰涨超2%;下跌行业中煤炭收跌0.55%,钢铁收跌0.17%。

【转债市场指数止跌回升】 9月22日,转债市场主要指数跟随权益市场震荡上行,当日中证转债、上证转债、深证转债分别收涨0.60%、0.50%、0.79%。当日,转债市场成交额434.43亿元,较前一交易日大幅扩张130.16亿元。转债市场超九成个券上涨,550只个券中,508只上涨,31只下跌,11只持平。当日,亚康转债收涨19.59%,领涨市场,新港转债涨超8%,新致转债、精测转债、宏昌转债涨超7%,精测转2、永鼎转债、聚隆转债涨超5%,表现出色;下跌个券中,金诚转债跌逾2%,万顺转债、洪城转债、百畅转债跌逾1%,其余个券跌幅不大。

2. 转债跟踪

9月22日,建龙转债公告不下修转股价格,且在未来3个月内(即2023年9月25日至2023年12月24日),如再次触发下修条款,亦不提出下修方案;金田转债公告不下修转股价格,且在未来6个月内(即2023年9月23日至2024年3月22日),如再次触发下修条款,亦不提出下修方案;洁特转债公告不下修转股价格,且在未来3个月内(即2023年9月23日至2023年12月22日),如再次触发下修条款,亦不提出下修方案;瑞达转债公告不下修转股价格,且在未来6个月内(即2023年9月22日至2024年3月21日),如再次触发下修条款,亦不提出下修方案;弘亚转债、奕瑞转债、华体转债、塞力转债、旗滨转债、开润转债、能辉转债预计触发转股价格向下修正条件。

9月22日,中钢转债、伯特转债公告预计满足赎回条件。

(四)海外债市

1. 美债市场

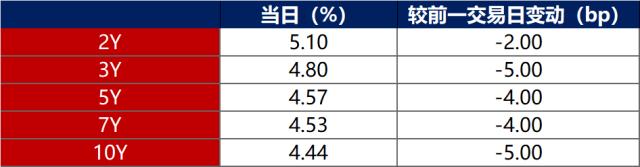

9月22日,各期限美债收益率普遍下行。其中,2年期美债收益率下行2bp至5.1%,10年期美债收益率下行5bp至4.44%。

数据来源:iFinD,东方金诚

9月22日,2/10年期美债收益率利差倒挂幅度扩大3bp至66bp;5/30年期美债收益率利差倒挂幅度收窄1bp至4bp。

9月22日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.37%。

2. 欧债市场:

9月22日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率保持在2.74%不变,法国、意大利、西班牙、10年期国债收益率分别上行1bp、4bp和1bp,英国10年期国债收益率下行6bp。

数据来源:英为财经,东方金诚

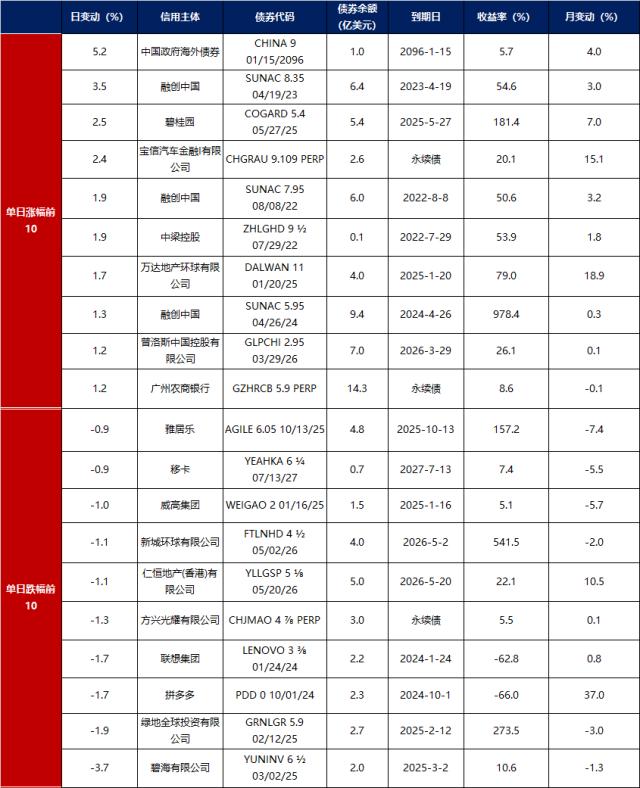

中资美元债每日价格变动(截至9月22日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33