一指投资高分红国企,国企红利ETF(561060)今日重磅上市

国有经济是我国经济与社会稳定的压舱石,国企改革深化提升背景下,其长期投资机会获得市场认可。今日,国企类标的喜迎重磅配置利器,中证国企红利ETF(561060)正式登陆上交所。

● 中证国企红利指数是什么?

● 中证国企红利指数的收益来源于什么?

● 中证国企红利指数相比于同类指数的表现?

● 当前中证国企红利指数的投资价值如何?

带着上述问题,让我们进一步探索国企红利ETF的投资奥秘!

【一问】中证国企红利指数是什么?

中证国有企业红利指数(000824)挑选在沪深两市上市的国有企业中现金股息率高、分红比较稳定、且有一定规模及流动性的100只股票作为样本,以反映国有企业群体中高红利股票的整体状况。指数单只成分股权重不超过10%,指数成分股每半年调整一次。(数据来源:中证指数有限公司)

【二问】中证国企红利指数的收益来源是什么?

投资中证国企红利指数的收益来源于资本利得和股息收入两部分。

资本利得部分可拆分为国企价值重估和国企盈利质量改善两部分,前者指中国特色现代资本市场体系下,国企价值再发现;后者指国企改革不断深化,国企盈利质量显著提升。

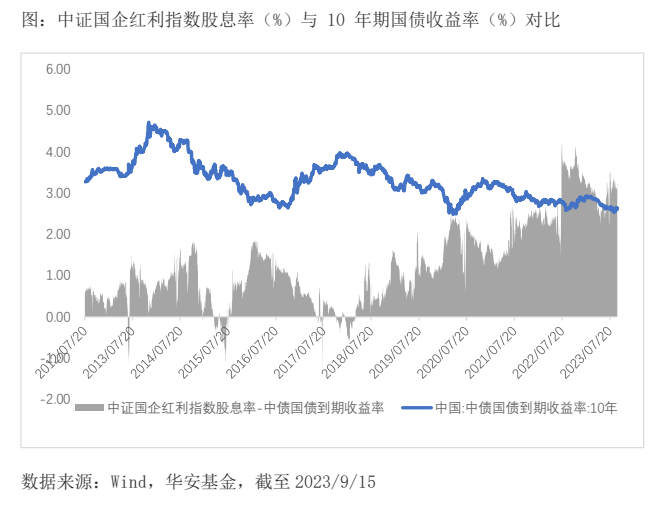

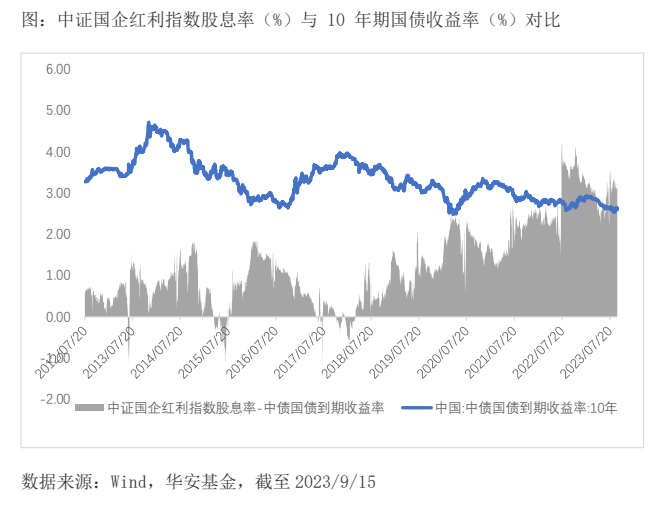

股息收入即相对稳定高分红,中证国企红利指数股息率(过去 12 个月)与 10 年期国债收益率的差值目前处于历史高位区间,高股息策略配置优势显现。

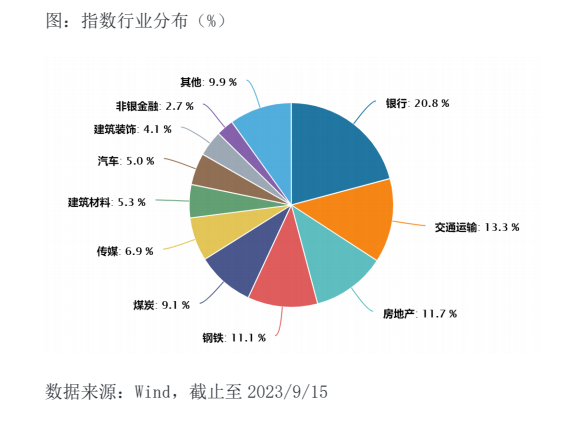

【三问】中证国企红利指数投资哪些行业?

中证国企红利指数行业分布较平均,相对侧重于银行、交通运输、房地产等高分红行业。前十大成分股的总权重为14.9%,包括中国石化、交通银行、宝钢股份、大秦铁路等传统周期行业行业、金融龙头公司,分红水平突出。

【四问】当前国企是否具有配置价值?

国有经济是我国经济与社会稳定的压舱石,在关系国家安全与国民经济的主要领域中具有的重要支柱的地位。

当前国企改革成效显著,盈利能力有所改善,降成本改革成效明显;资产负债率降低,偿债能力显著增强;治理机制不断完善,股权激励普遍实施,薪酬改革收效显著;聚焦关键卡脖子领域,自主创新投入正持续加大。

但国企上市公司面临估值偏低、价值实现与价值创造不匹配的问题,中证国企指数PE长期低于中证民企指数。在国企改革深化提升背景下,国企有望估值重塑。

【五问】为什么红利策略在当前环境下受到市场关注?

红利策略更侧重于长期稳定的股息收益,而非股票上涨所带来的资本利得收益,能够更好地发挥复利效应,低利率环境下红利策略性价比凸显。

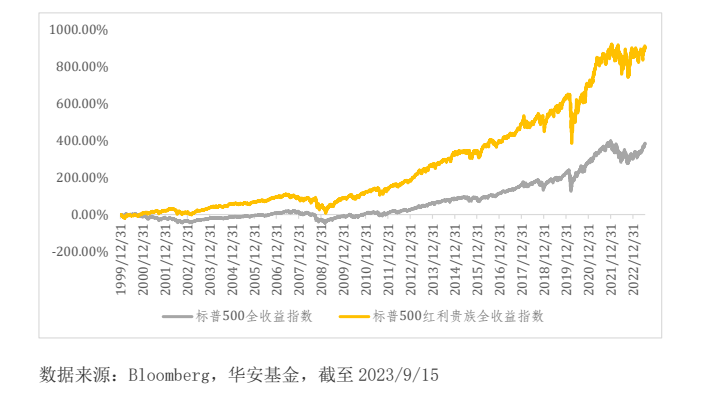

从长期投资的角度来看,股息回报在总回报中占据重要地位。标普 500 红利贵族指数(S&P High Yield Dividend Aristocrats)是追踪过去 25 年每年持续增加股息发放的标普 500 成分公司的指数,从下图中可以看到,标普 500 红利贵族指数显著跑赢了同期标普500 指数。

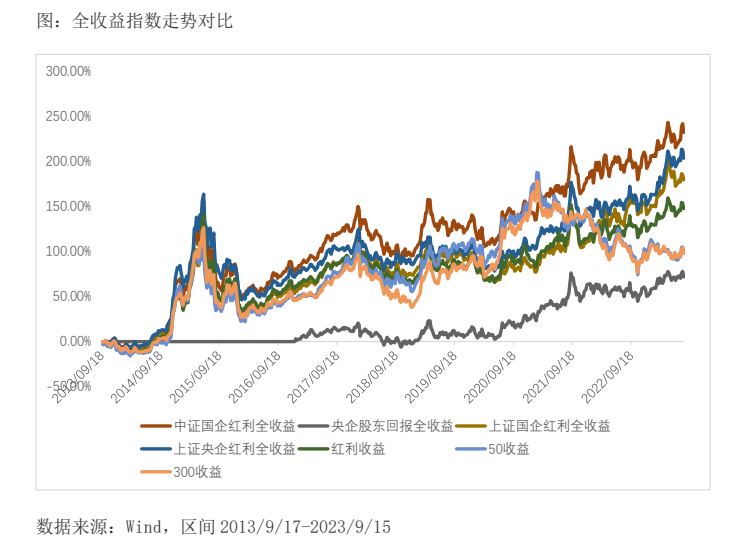

【六问】中证国企红利指数相比于同类指数的业绩表现如何?

过去十年,中证国企红利全收益指数的累计收益率达到230%,显著高于同期的上证50全收益、沪深300全收益、红利收益及同类央/国企红利全收益指数。

中证国企红利全收益指数的年化夏普比率为0.67,领先同类指数及市场主要宽基收益指数,说明其获得超额收益的能力相比较而言更为出色。

【七问】中证国企红利ETF 何时上市交易?

中证国企红利ETF(561060)于9月21日正式上市交易。

【八问】当前中证国企红利指数的投资价值如何?

一方面,国有经济是我国经济与社会稳定的压舱石,在关系国家安全与国民经济的主要领域中具有的重要支柱的地位。国企改革深化提升背景下,国企有望估值重塑。

另一方面,低利率环境下,红利策略性价比凸显;从海外成熟市场来看,高股息策略长期表现优异。

此外,中证国企红利指数成分股历史股息支付率稳定、盈利增速较好。当前,指数估值5.84倍,位于上市以来14.36%分位数,PE、PB均低于主流宽基指数(数据来源:Wind,截至2023年9月15日)。综上所述,中证国企红利指数有望迎来估值修复,具备长期配置价值。

风险提示:本基金属于股票型基金,属于较高风险、较高预期收益的基金品种,主要投资于标的指数成份股及备选成份股,其联接基金主要通过投资目标ETF紧密跟踪标的指数的表现。本基金预期收益与风险高于货币市场基金、债券型基金与混合型基金,具有与标的指数相似的风险收益特征。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56