AMD:紧缩的环境不能证明当前的估值是合理的

之前的AI炒作当中,AMD的表现明显落后于英伟达,但是也没办法,毕竟人家是唯一一个售卖AI芯片的公司。但AMD也有了60%的涨幅。但是,有外国分析师质疑AMD目前的估值偏高。他的逻辑是什么呢?

作者:The European View

在人工智能热潮的助推下,AMD股价今年出现了显著的增长。截至目前为止,全年涨幅超过了60%。同期,标普500上涨了16%,AMD的涨幅几乎是标普500的四倍。当然了,与英伟达近三倍的涨幅相比,AMD的股价表现稍显不如人意。

业务发展落后于英伟达

虽然英伟达第二季度财报表现出色,几乎完全超越了分析师的期望和预测,但AMD的运营增长并不那么令人印象深刻。

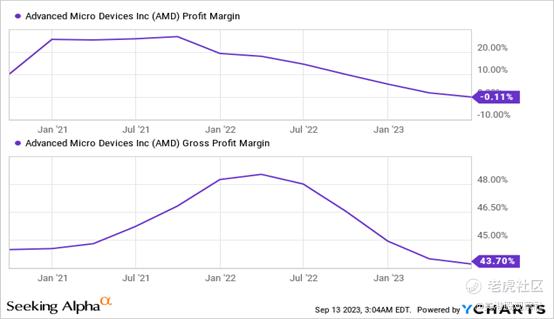

因此,就2023年上半年而言,收入都有所下降。AMD在第一季度和第二季度的净收入仅为107亿美元,而不是124亿美元。仅第二季度,收入下降了18%。上半年,毛利润从58亿美元下降到48亿美元。每股收益从去年同期的0.28美元下降到今年的0.02美元,整个第一季度和第二季度从0.82美元降至-0.07美元。因此,AMD在2023年上半年以逾1亿美元的净亏损结束。除了销售下降外,高额的研发费用是这一业绩下滑的主要驱动因素。

除了嵌入式部门,所有部门的销售额都有所下降。客户部门的下滑尤为明显。在客户部门,今年前六个月的收入从42亿美元下降到17亿美元,降幅超过50%。不可否认,这部分是季节性的。该公司CEO苏姿丰也预计今年下半年会有更好的表现:

我们预计,基于我们的产品组合的优势和我们的Ryzen 7000系列CPU的更广泛采用,包括我们的Ryzen 7040移动CPU的扩大推出,这些产品性能卓越,能效出色,并且是行业首款搭载专用人工智能引擎的x86处理器,我们的客户部门将在季节性更强的下半年实现增长。

数据中心部门的弱势表现令人有些惊讶,收入下降了1亿美元(同比下降11%)。这与英伟达第二季度100%的收入增长形成了鲜明对比,后者的增长是由数据中心收入的增长推动的。

至少可以积极看待的是嵌入式部门的良好表现。在2023年上半年,AMD将该部门的运营收入从9.18亿美元增加到了23亿美元。分析师在两年前已经指出了这一部门的潜力。那时的350亿美元收购Xilinx的回报慢慢呈现。在分析师之前的一篇文章中,他写道:

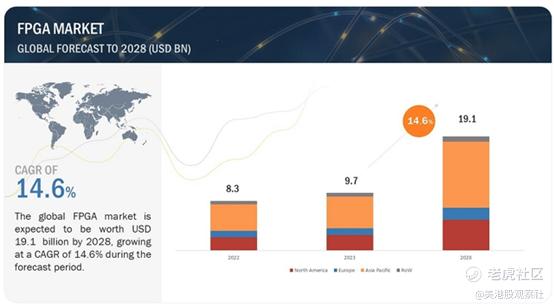

对于AMD来说,对Xilinx的350亿美元收购应该会有所帮助,特别是在可重新编程芯片(FPGAs)市场方面。FPGAs已逐渐取代了高端CPU和特定应用集成电路(ASICs)。因此,不足为奇的是,未来FPGAs市场将会迅猛增长。2014年,市场规模估值为50亿美元,预计从2017年到2027年将以14%的年复合增长率增长。

当前市场规模略低于100亿美元。市场预测,到2028年,市场规模将以14.6%的年复合增长率增长至191亿美元。当前市场规模略低于100亿美元。据分析师预测,到2028年,市场规模将以14.6%的年复合增长率增长至191亿美元。

前途是光明的,竞争是激烈的

总的来说,乍一看,AMD的前景是令人充满希望的。高端计算和数据中心的增长将在接下来的几年内持续。人工智能的发展也将大规模增加对GPU和CPU的需求。或者,正如CEO所说:

很明显,对于AMD来说,人工智能在云端、边缘计算以及日益多样化的智能终端上都代表着一个数十亿美元的增长机会。

仅仅在数据中心领域,我们预计到2027年,AI加速器市场将超过1500亿美元。

然而,AMD并不是领头羊。尤其是上个季度,英伟达在执行自己的人工智能战略方面取得了比AMD更大的进展。当分析师读到像下面这样的声明时,感觉AMD有点晚了。

我们的人工智能战略聚焦在三个领域。首先,提供领先的GPU、CPU和适应性计算解决方案的广泛投资组合和多代路线图,用于AI推理。其次,扩展我们建立的开放且成熟的软件平台,使我们的AI硬件能够广泛和容易地部署。第三,扩大我们在生态系统中建立的深层次和合作伙伴关系,加速规模化部署基于AMD的AI解决方案。

人工智能竞赛不会在一个或几个季度内决定胜负,这将需要数年甚至几十年的时间。市场规模和增长前景太过乐观。但从分析师的角度来看,AMD目前更像是一个追随者而不是一个开拓者。

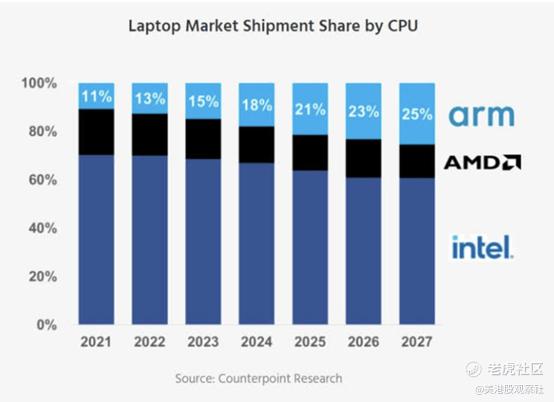

在Windows电脑市场,AMD的日子也不好过。基于Arm设计的芯片正在彻底撼动市场。在分析师看来,苹果的Mxy芯片组已经显示出Arm-Design在个人电脑领域有多么强大。现在有非常明确的迹象表明,高通希望将基于Arm的Windows电脑芯片推向市场。明年年初,高通有望推出基于Arm设计的骁龙8cx Gen 4芯片。

因此,从中长期来看,AMD可能会受到英特尔和其他Arm芯片制造商的挤压。

AMD的估值略显高估

未来,强大的竞争压力将增加而不是减少,因为其他科技公司也将跟风发展人工智能解决方案。从这个角度来说,可以说AMD的商业模式没有不可逾越的壕沟。

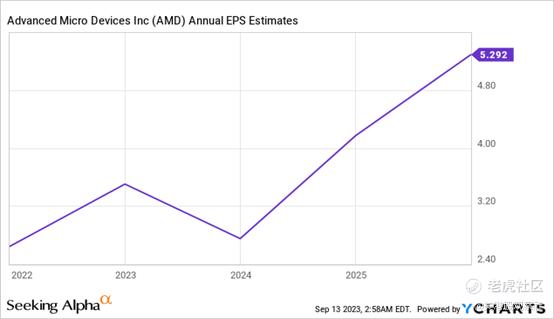

预计全年2023年每股收益将在2.75美元至2.80美元之间,以每股105美元的股价来看,前瞻市盈率超过了35。对于一个营收和利润都在下降的公司来说,这是相当高的估值。当然,市场正在定价未来几年的盈利增长。有人认为,到2026年,每股收益可能会超过5美元。根据当前股价来看,那将只有20倍的市盈率。

从分析师的角度来看,目前的价格并不具吸引力。目前,积极的前景对股价产生了过多的影响,而没有足够反映出风险。例如,AMD如果进一步落后于英伟达,这可能会被吞噬更多市场份额并推高研发支出。在过去两个季度,我们已经看到这种情况侵蚀了利润率。因此,分析师认为,在2026年之前,每股收益将以直线上升趋势是无法保证的。

结论

推动英伟达业务的迎风势头并没有带动AMD。不过,至少股价可能会在英伟达的下滑而上升。然而,尽管全年涨幅超过60%,但分析师认为市场已经在股价中定价了更多的机会而非风险。从分析师的角度来看,目前的风险回报比确实不高。

$美国超微公司(AMD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56