华金证券:给予亨通光电增持评级

华金证券股份有限公司李宏涛近期对亨通光电进行研究并发布了研究报告《能源+通信订单充裕,资本运作加固业务矩阵》,本报告对亨通光电给出增持评级,当前股价为14.1元。

亨通光电(600487)

投资要点

事件:8月25日,亨通光电发布2023年半年度报告。2023H1,公司实现营业收入231.77亿元,同比增长4.85%;实现归母净利润12.49亿元,同比增长45.27%;实现扣非归母净利润12.04亿元,同比增长35.99%。

通信+能源两大主业并驱,业务在手订单保持充裕。公司进一步加大通信和能源两大核心产业的战略投入,提供行业领先的光通信、智能电网、海上风电、海洋通信、智慧城市等产品与解决方案。2023年至今,公司持续中标国内外海上风电和海洋油气项目,包括浙江启明海洋电力工程2022年第六批招标项目、广东湛江徐闻海上风电场300MW增容项目等,截至本报告期末,公司拥有海底电缆、海洋工程及陆缆产品等能源互联领域在手订单金额约170亿元。2023年上半年,公司成功完成索马里和安哥拉等项目的交付工作,新增签约墨西哥下加湾、沙特UMJUJ、巴西石油二期等项目,海洋通信业务相关在手订单金额约55亿元。公司持续加大国内外运营商、国际互联网和内容服务商市场开发力度,已与相关行业主要目标客户群体建立合作关系,拥有在手订单金额超2亿美元。智慧城市板块,公司致力于成为国内领先的智慧城市解决方案提供商,公司拥有智慧城市业务相关在手订单金额约30亿元。2023H1,公司实现营业收入231.77亿元,同比增长4.85%;实现归母净利润12.49亿元,同比增长45.27%,毛利率实现16.85%,同比增加0.62pct,盈利能力改善。

多线条资本运作稳步推进,全球业务矩阵完善加固。光通信领域,2022年10月至2023年1月期间,公司受让第三方战略投资者持有的亨通光导28.60%的股权,亨通光导成为公司全资子公司,有利于公司进一步聚焦通信网络产业,维护核心资产。特种光纤领域,2022年,公司收购LEONIIndustryHoldingGmbH持有的j-fiberGmbH公司100%股权,并在本报告期内完成交割,此次收购将有效提升公司在特种光纤领域的研发能力。海洋业务板块,2022年,公司以购买华海通信部分股权的方式继续优化整合海洋通信、海洋观测板块的股权架构和资产,2023年3月,上述收购完成交割,公司实际控制华海通信93%股权,实现了对海洋通信板块的全面整合;2023年3月,公司筹划分拆控股子公司亨通海洋光网独立上市,这有利于公司进一步深化在产业上下游的综合布局。海外布局方面,2023年7月,公司拟通过境外全资子公司亨通光电国际收购联营企业PTVokselElectricTbk约42.97%股份并与相关股东达成初步意向,若完成收购,将完善公司通信和能源两大领域在印尼及东南亚市场的布局,进一步巩固公司全球化战略。

推出800G+400G高速光模块,核心技术实现创新突破。目前,公司400G光模块产品已在国内外市场获得小批量应用,800G光模块产品在领先交换机设备厂商通过测试,将根据市场情况导入量产。公司在OFC2023现场展示了400G和800G系列产品,包括基于最新硅光方案的400GDR4,以及EML方案的400GFR4、400GLR4和800GDR8等产品。其中,400GDR4硅光模块为全新升级方案,该模块在0-70℃温度范围内,可以低于9W的低功耗和低BER性能完美支持2公里的传输距离应用;目前已开放客户评估工作。400G光模块产品涵盖QSFP-DD和QSFP-112两种封装,可全面满足国内外数据中心需求。公司入选中国电信国家重点研发计划“T比特级超长跨距光传输系统关键技术研究与应用示范”建设工程项目和“低功耗高集成度高性能100G光传输系统研究与应用示范”建设工程项目,成为这两个项目100G、400G光模块唯一提供商。

投资建议:公司是全球领先的通信和能源两大领域的系统解决方案服务商,随着光通信和能源互联网景气度提升,公司业绩将持续向好。我们预测2023-2025年实现营业收入516.01/571.31/629.10亿元,同比增长11.1%/10.7%/10.1%,归母净利润分别为22.93/27.00/30.64亿元,同比增长44.8%/17.8%/13.5%,对应EPS为0.93/1.09/1.24元,PE为15.2/12.9/11.4,首次覆盖,给予“增持”评级。

风险提示:产品研发不及预期;下游需求增长不及预期;市场竞争持续加剧。

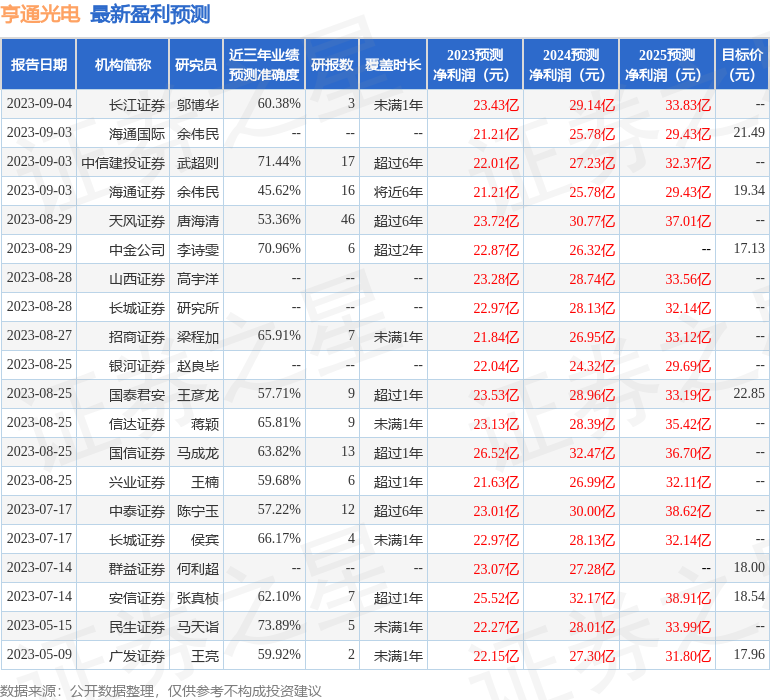

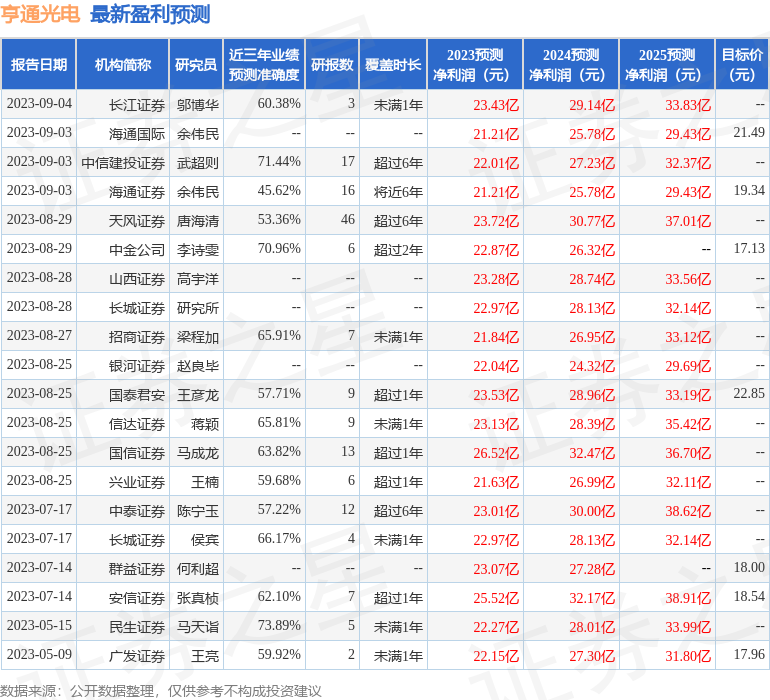

证券之星数据中心根据近三年发布的研报数据计算,民生证券马天诣研究员团队对该股研究较为深入,近三年预测准确度均值为73.89%,其预测2023年度归属净利润为盈利22.27亿,根据现价换算的预测PE为15.62。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级17家,增持评级2家;过去90天内机构目标均价为18.74。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56