美国二次通胀趋势形成?核心CPI近3个月以来环比增长首次加速,超级核心通胀连续两个月反弹

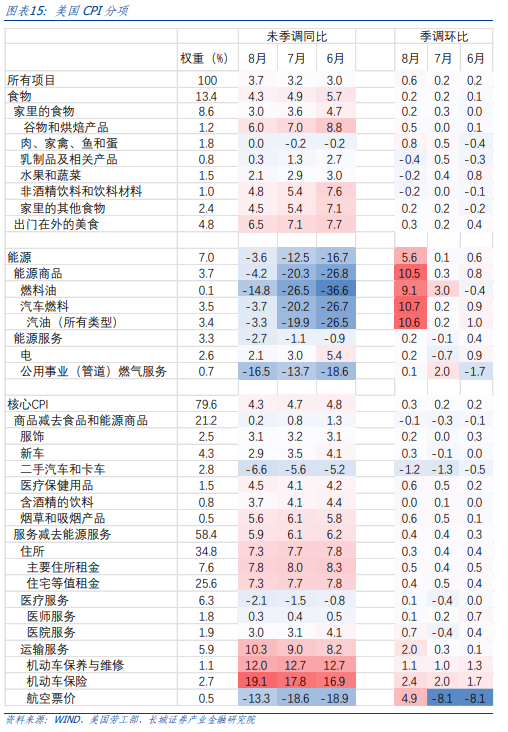

北京时间9月13日,美国8月通胀数据公布。8月美国CPI同比增速录得3.7%,略高于市场预期的3.6%;核心CPI同比增速录得4.3%,与市场预期持平,但环比0.3%高于市场预期的0.2%。

油价推升美国通胀

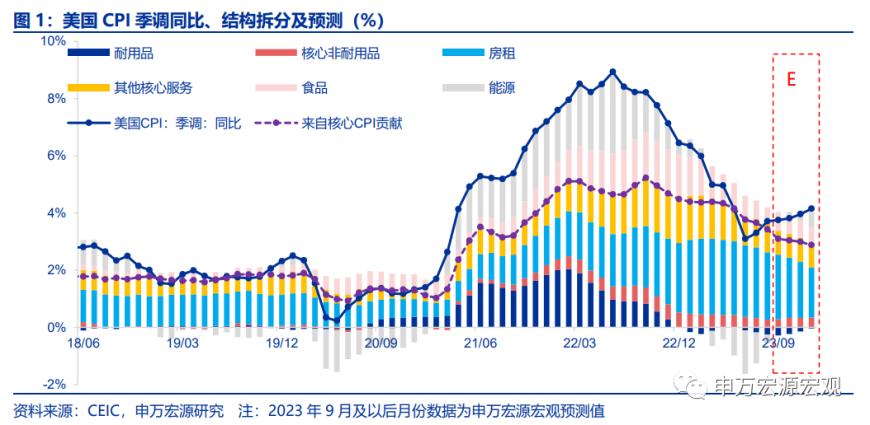

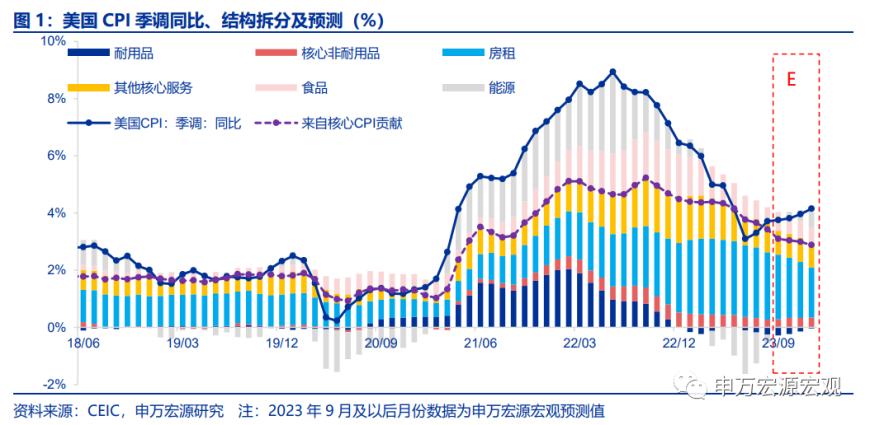

申万宏源宏观指出,8月美国CPI同比反弹的主要动力来自于油价反弹,而核心通胀中虽然房租通胀环比小幅放缓(0.3%),但车辆通胀小幅回暖,且油价也已经再度出现向核心通胀渗透的态势,未来很可能出现商品通胀和服务通胀相互对冲,从而美国CPI通胀降温慢于预期的情况,主要将受到几大因素影响:1)油价持续上行并向核心通胀渗透;2)短期内美国汽车制造业迫在眉睫的罢工或推高车辆通胀;3)财政、储蓄支撑下居民消费健康。年末美国CPI同比可能仍在4.0%左右,年内剩余几个月CPI同比将呈现回升态势。

能源通胀大幅回升,构成8月美国CPI反弹主要动力。8月美国能源CPI环比5.6%,较上月大幅回升,主因全球油价大幅回升,往后来看全球油价还有提升空间,今年美国油价对于美国通胀的影响不可忽视。在原油供给端,由于拜登政府下美国原油产量恢复较慢,沙特维持减产,而需求端全球服务消费仍在恢复,特别是美国财政支撑下居民消费格外旺盛,供需两端指向油价上行动力较强。而且8月核心非耐用品通胀以及交运服务通胀这两项环比均大幅提升,已经初步体现油价对核心通胀的渗透。

关注核心商品通胀回升风险。8月美国耐用品CPI环比-0.3%,其中二手车、新车价格环比均较上月有所回升,主要反映Manheim二手车价格指数前数月的回落,但8月最新二手车价格指数已经停止下跌,在美国居民消费仍然较为强健的情况下,这就意味着未来2-3个月内美国耐用品通胀可能出现反弹。更重要的是,涨薪诉求被拒下美国汽车制造业工人可能于9月14日开始罢工,无论何种结局均可能推升美国车辆/耐用品通胀。

房租通胀继续放缓,油价向交运服务渗透。1)8月美国核心非房租服务通胀对CPI同比贡献持平于1.0%,环比实际上有所反弹,可能部分受到油价传导影响,特别是交运服务(8月环比2%,7月环比仅0.3%)。整体来说,由于职位空缺以及时薪增速的回落,美国就业市场紧张程度正在放缓,这部分服务通胀回落的趋势是比较确定的,但目前失业率仍较低的情况可能使其降温趋于循序渐进。2)8月美国房租通胀(Rent of shelter)环比0.3%,较上月的0.4%继续放缓,该项通胀主要受到约一年半之前房价涨幅传导,未来持续放缓的确定性较高,将构成美国核心CPI回落的最大推动因素。

美国二次通胀趋势形成?

申万宏源宏观指出,短期来看,近期油价回升不仅仅使得整体美国CPI超预期,也使得核心CPI环比上升至0.3%,是近3个月以来首次加速,再加上未来几个月美国车辆通胀可能反弹,美联储紧缩的压力实际上是更大的。

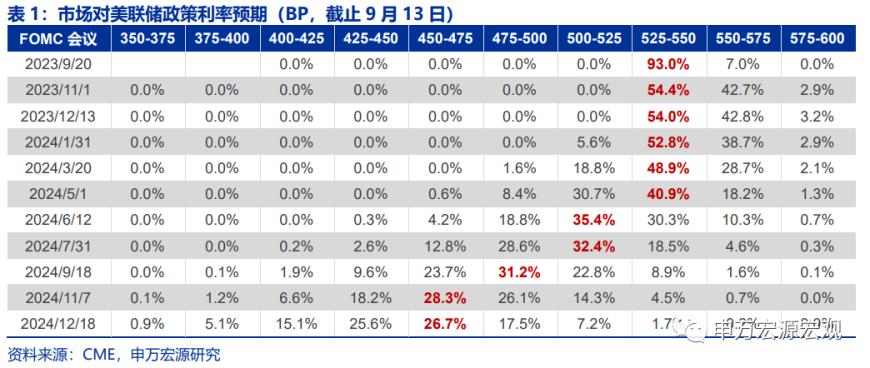

兴证宏观提醒,鲍威尔在Jackson Hole会议上称联储对核心通胀粘性的担忧主要来自超级核心通胀,而该分项数据已连续两个月反弹。近期联储官员探讨了跳过一次加息的操作,或是希望延长对经济韧性和金融风险的观察窗口,避免过度紧缩。因此,即便9月不加息,若后续更多数据提供了通胀粘性持续的证据,则联储仍可能在年内剩余会议中继续紧缩。

长城宏观认为,美国经济正处于新一轮经济复苏,消费增速正在见底,企业重新开始补库。在这种情况下,美国通胀依然面临一定压力。如果仅仅把通胀回升归因于国际油价上涨,而忽视了美国经济基本面的变化,就可能导致误判美国通胀走势。

此外,近期美国汽车行业罢工威胁事件,或带来涨薪压力,光大宏观分析,这可能进而导致商品通胀再度回升。若罢工潮扩散,进而抬升劳动力成本,会带来更持久的通胀压力。

申万宏源也指出,中期看美国“货币紧,财政松”格局并没有改变,“二次通胀”风险也就不可忽视。由于居民消费主要支撑来自于财政端,未来美国就业市场的降温可能不会伴随着消费的大幅回落,这就意味着美联储维持高利率更久的可能性较大,明年降息时点也相应可能推迟至二季度。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56