Mysteel:汽车行业月报(2023-9)

月度行业观点:

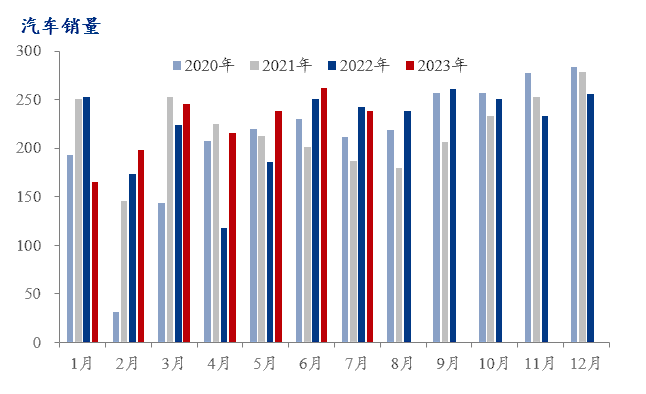

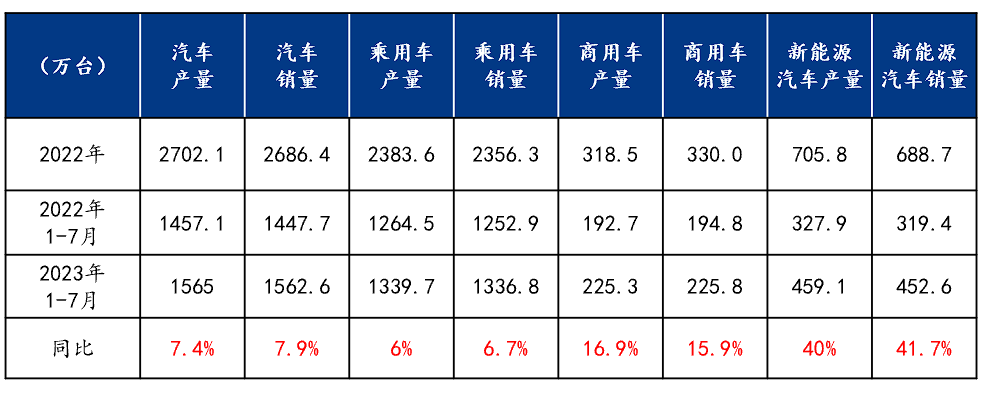

2023年1-7月,汽车产销分别完成1565万辆和1562.6万辆,同比分别增长7.4%和7.9%。其中,乘用车产量和销量分别为1339.7万辆和1336.8万辆,同比分别增长6%和6.7%;商用车产销分别完成225.3万辆和225.8万辆,同比分别增长16.9%和15.9%;新能源汽车产销分别完成459.1万辆和452.6万辆,同比分别增长40%和41.7%。

1-7月汽车产销同比均实现较大增长,主要是去年同期4、5月基数较低。汽车出口方面表现优异,1-7月,汽车企业出口253.3万辆,同比增长67.9%。

但是值得注意的是,去年下半年出台的汽车消费政策自7月份开始,在汽车产销量上显现较好效果,使得传统淡季不淡,去年第三季度产销基数相对较高。在今年7月份的整车销量可以看出,已开始出现同比下降的趋势。

乘用车:预计与去年基本持平,主要10月开始的大型车展陆续展开,以及双11的节点促销的来临;同时,考虑到汽车主机厂在以往的第四季度都有冲年度目标的动作,所以在车辆经销商销售补贴、客户消费补贴、营销策略商都会有一些调整,来最大限度的保障年度目标完成。

新能源汽车:新能源汽车已经展现有政策推动向着市场推动的局面,消费者对新能源汽车的认可度一再提升,到今年7月份,系能源汽车渗透率已经超过30%,提前完成2025年渗透率25%的目标。可见新能源汽车产销量仍将保持良好的上升趋势。

商用车方面,自上半年2月份开始,物流景气指数虽有波动,但是均处在扩张期,物流业总体保持恢复态势,物流行业的恢复对于商用车的需求有一定的促进。

值得注意的是,根据中国汽车流通协会发布2023年上半年全国汽车经销商生存状况调查报告显示,完成半年度销量目标的经销商仅占比为24.9%,56.9%经销商完成了任务指标的80%以上。且7月经销商库存系数同环比均出现大幅上升,主要原因是整车降价对利润的影响,以及车市需求释放不足。可见汽车经销商面临的生存压力极大,这样可能会导致两个结果:一是汽车厂家调整目标,加大经销商补贴,使经销商有收益保障,促进经销商达成年计;二是厂家不提振经销商信心,导致经销商放弃年计,进行少量补库和销售。

月度行业产销数据:

一、月度原材料价格监测

二、主要原材料品种价格分析

冷轧:

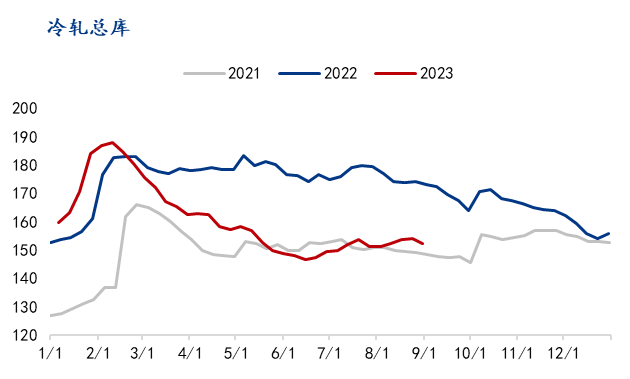

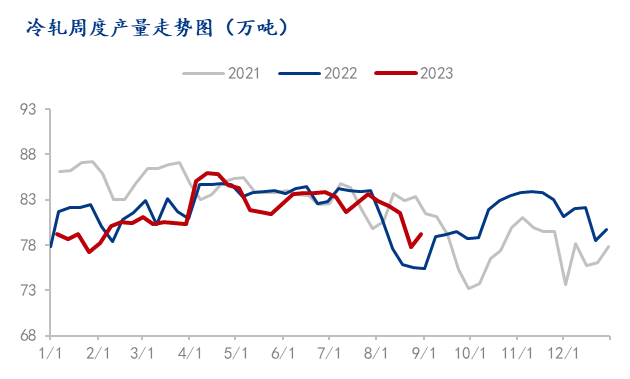

在市场供应端压力逐步显现后,8月冷轧产量已有所回落,但降幅较小,产量平控也尚未完全落地,并且钢厂接单尚可,供应压力仍在。不过9月政策性限产落地预期偏强,预计产量将出现明显下降的趋势。需求方面,由于国内PMI环比改善的力度有所下降,整个恢复的动能偏低。从库存结构看,制造业企业的压力并没有出现下降,产成品与原料端库存则偏低,但购入价格则出现大幅上升,这一情况出现会对补库带来一个制约的情况出现。并且目前海外整体消费仍处于继续回落的态势,市场需求压力仍将维持,并且出口短期也将受到抑制。因此虽然说9月为船用消费旺季,不过在下游端短期补库结束后,随着市场持续拿货的意愿偏低,下游消费增量有限。在供需矛盾缓解中,预计冷轧价格震荡中存在上行空间。

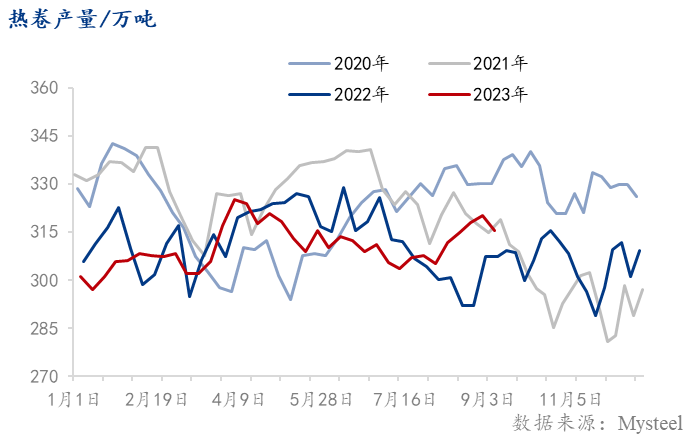

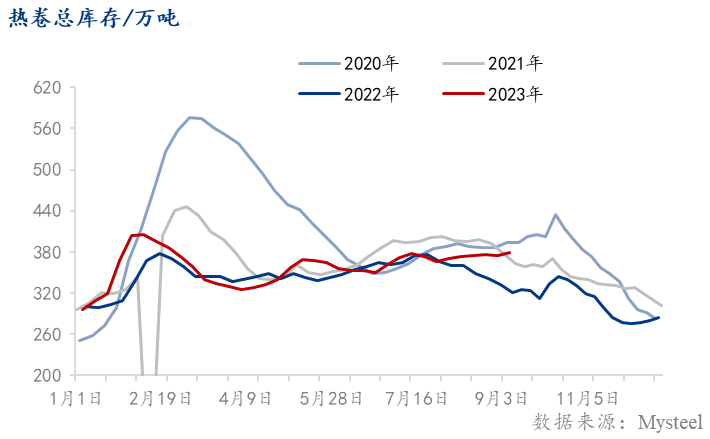

热轧:

8月份热卷行情在3850-4000之间波动。近期市场有反弹趋势,整体需求虽然依然较弱,但在供给缩减的预期下,供需或将呈现双弱局面,价格有望稳中上行。9月份热轧板卷样本钢厂总产量1249.63万吨,库存终值为289.18万吨,表需321.37万吨,需求环比小幅增加。8月份来看,市场流通端成交偏差,总体接近6月以来最低水平,下游端对后市价格走势更为谨慎,部分地区高价成交困难。近期受宏观利多因素影响热卷价格随期货价格有所抬升,但现实需求反馈一般,基本面矛盾继续累积,钢厂利润并没有跟随价格上行而扩张。钢厂反馈,长流程工厂订单压力不大,但部分地区民企接单有一定压力,热卷总体利润扔高于绝大部分普材,且冷轧利润丰厚,供应端保热卷生产的意愿未减。就市场反馈,部分地区开始出现库存偏多的情况,月底出货回款对于现货价格有一定压制,整体涨幅落后于期货端。

从最新数据情况看,全样本产量继续再创历史新高,短期仍无新增减产计划,连续多周的顶格生产对于需求端带来考研。目前看,厂家积极发货下,厂库不会出现过大的调整,但较大样本的社会库存统计显示社会端库存压力在逐步上升。淡季需求虽然有所上升,但总体体量呈现维持在低位调整的过程,限产行为未落地前也较难看到囤货意愿,市场价格调整空间依然有限。近期钢厂利润维持,暂无减产意愿,限产在9月落地的概率不大,供给总量短期是最大压力项,这对于热卷的矛盾仍会呈现一个累加的过程。就此来看,下半年会呈现一个矛盾累积到顶点,利润收缩后,错配预期出现,再下滑的节奏运行。就短期市场看,短期产量维持在高位,价格或多受宏观政策影响,供需双弱预期下,预计9月份热轧板卷价格或将稳中有升。

铝:

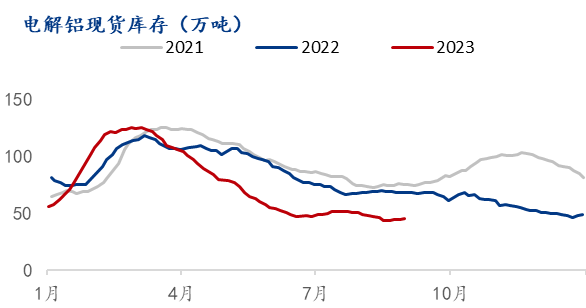

8月是季节性需求淡季、供应端预计变动也有限,基本面唯一矛盾点是淡季在供应量增加的情况下却持续去库,若库存维持偏低水平,则预计铝价随宏观情绪运行为主难受基本面影响而摆脱震荡区间。若库存显示在途货物带来一定累库,则预计对铝价有所拖累。预计7月铝价运行区间在17800-18800元/吨之间。同时关注宏观情绪切换对铝价的影响,预计8月宏观波动对铝价波动的权重仍更大。

三、 汽车行业需求调研

根据Mysteel调研,截至目前,汽车行业样本企业原料库存月环比上涨12.07%,原料日耗月环比上涨8.57%。整体消化情况进一步加快,目前汽车生产企业反馈较好,市场用钢量进一步增加,主要原因是目前汽车去库速度小幅增加,车企原材料备货情况有所增加,带动当前钢材需求量,同时由于市场订单数有所增加,多数仍以新能源汽车行业以及相关配套企业为主。但多数企业仍维持当前状态,整体占比仍相对较多达到五成左右。但从整体来看,市场情绪仍维持平和的状态,对待传统车企压力依旧,预计9月份汽车行业用钢量或将小幅增加但幅度不大。

据Mysteel调研,7月的新能源汽车市场销量有所下降,产量增速同步下降,由于销量下降幅度更快,新能源汽车社会累计库存依旧在增加。但对比历史数据来看,7月、8月均为下半年新能源汽车产销量增长的启动点,9月份不会有大幅度的生产或销量增加,整体产销的大幅增长还是预留在今年的第四季度。因此,预计9月份汽车行业用钢量或将有所增加。

四、 月度热点信息

1.新能源车企8月成绩单出炉,交付量普遍攀升

近日,多家造车新势力及传统车企陆续公布8月产销数据,新能源汽车销量持续攀升。

最新披露的交付数据显示,造车新势力中,理想汽车8月共计交付新车34914辆,同比增长663.8%,年内累计交付量已经达到208165辆;小鹏汽车8月共交付新车13690台辆,环比增长24%,同比增长43%,连续两个月交付突破万辆;蔚来汽车8月交付新车达19329辆,同比增长81.0%;哪吒汽车8月全系交付12103辆,环比增长21%。

传统车企8月份新能源车销量也纷纷突破万辆规模。其中,长城汽车8月销售新能源车26266辆,同比增长119.5%,今年前8月累计销售量同比增长71.3%;比亚迪8月销售量达274386辆,今年前8月累计销量同比增加83.1%;另外,广汽埃安实现终端交付52057辆,长安深蓝当月总计交付14736辆。

2. 七部门印发汽车行业稳增长工作方案

汽车产业是国民经济的重要支柱产业,产业链长、关联度高、带动性强,发挥着工业经济稳增长的“压舱石”作用。当前,国际不稳定不确定因素增多,国内需求收缩、供给冲击、预期减弱三重压力仍然存在,行业稳增长任务较为艰巨。为贯彻落实党的二十大和中央经济工作会议精神,努力实现汽车行业经济发展主要预期目标,特制定本方案,实施期限为2023—2024年。

一、指导思想

以习近平新时代中国特色社会主义思想为指导,全面贯彻党的二十大精神,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,从供需两端发力,以高质量供给创造有效需求,推动汽车行业稳定增长,支撑工业经济平稳健康运行。

二、主要目标

2023年,汽车行业运行保持稳中向好发展态势,力争实现全年汽车销量2700万辆左右,同比增长约3%,其中新能源汽车销量900万辆左右,同比增长约30%;汽车制造业增加值同比增长5%左右。2024年,汽车行业运行保持在合理区间,产业发展质量效益进一步提升。

三、工作举措

(一)支持扩大新能源汽车消费。落实好现有新能源汽车车船税、车辆购置税等优惠政策,抓好新能源汽车补助资金清算审核工作,积极扩大新能源汽车个人消费比例。组织开展公共领域车辆全面电动化先行区试点工作,加快城市公交、出租、环卫、邮政快递、城市物流配送等领域新能源汽车推广应用,研究探索推广区域货运重卡零排放试点,进一步提升公共领域车辆电动化水平。组织开展新能源汽车下乡活动,鼓励企业开发更多先进适用车型,充分挖掘农村地区消费潜力。鼓励开展新能源汽车换电模式应用,推动新能源汽车与能源深度融合发展。深入推进燃料电池汽车示范,稳步提升燃料电池汽车应用规模。

(二)稳定燃油汽车消费。各地不得新增汽车限购措施,鼓励实施汽车限购地区在2022年购车指标基础上增加一定数量购车指标,进一步促进汽车消费。加强产业发展监测与市场动态评估,鼓励有条件的地方在公平、公正、公开的前提下研究制定相关支持政策,消除地方保护行为,维护全国统一大市场。鼓励企业以绿色低碳为导向,积极探索混合动力、低碳燃料等技术路线,促进燃油汽车市场平稳发展。鼓励企业加大高端化、定制化的房车、皮卡等产品供给,深挖细分市场消费潜力。

(三)推动汽车出口提质增效。鼓励汽车企业加快研发和生产面向国际市场的汽车产品,建立和完善国际营销服务体系,加强与航运企业、国内外金融机构合作,巩固扩大重点国家和地区市场汽车出口,加大“一带一路”沿线国家和新兴市场开拓力度,培育汽车出口优势。指导行业机构组建汽车企业国际化发展创新联盟,促进企业之间实现信息资源、网络渠道等共建共享。研究建设海外政策、法规、标准等信息共享服务平台,推动与主要出口目的国检测认证标准的统一。加强与重点国家和地区的全产业链低碳发展合作,推动形成互相认可的碳排放、碳足迹核算体系,为汽车企业海外发展创造更好环境。

(四)促进老旧汽车报废、更新和二手车消费。鼓励地方综合运用经济、技术等手段推动国三及以下排放标准乘用车、违规非标商用车淘汰报废,有条件的地区可以开展汽车以旧换新,加快老旧车辆淘汰更新。推动完善报废机动车回收利用体系,畅通报废回收利用渠道。支持二手车流通规模化发展,各地严格落实全面取消对符合国五排放标准小型非运营二手车的迁入限制,促进二手车自由流通和企业跨区域经营。

(五)提升产品供给质量水平。支持开展车用芯片、固态电池、操作系统、高精度传感器等技术攻关和推广应用,进一步提升产品性能。优化完善汽车技术标准和汽车产品质量认证供给体系,引导企业通过提高汽车产品安全技术水平、降低传统燃油汽车油耗、提高新能源汽车低温适应性能等,持续提升汽车产品质量,让消费者放心购买、安心使用。引导企业加快5G信息通信、车路协同、智能座舱、自动驾驶等新技术的创新应用,开发更多适合消费者的服务功能,持续提升驾乘体验,催生更多购买需求。

(六)保障产业链供应链稳定畅通。发挥产业链供应链畅通协调平台作用,引导上下游企业加强供需对接和深度合作,形成战略联盟、签订长单、技术合作等长效机制稳定供给。组织开展大企业“发榜”中小企业“揭榜”工作,推动形成大中小企业协同创新合力。组织开展“1+N”制造业转移发展对接活动,提升产业链供应链韧性和安全水平。建立健全汽车产业链供应链安全监测评估公共服务平台,动态监测链上企业供应变化趋势,及早识别供应链安全风险。

(七)完善基础设施建设与运营。落实《关于进一步构建高质量充电基础设施体系的指导意见》,优化配套环境。鼓励各地科学预测新能源汽车充电需求,做好城市及周边县乡村公共充电网络布局规划,推动充电设施布局建设、配套电网扩容改造有序开展。鼓励大功率充电、智能有序充电、“光储充放”一体站等新技术推广应用,提升充电服务保障能力。引导地方对高速公路、乡镇等保障型充电基础设施的补贴支持,加大行业扶持力度。鼓励地方加快氢能基础设施建设,推动中远途、中重型燃料电池商用车示范应用。

四、保障措施

(一)加强统筹协调。在国家制造强国建设领导小组指导下,发挥新能源汽车产业发展部际协调机制作用,深入实施《新能源汽车产业发展规划(2021—2035年)》,统筹推动产业发展全局性工作。加强产业发展新阶段重大问题系统研究,及时研究提出政策举措建议。加强央地联动,抓好各项任务落实。

(二)强化运行调控。构建央地协同监测预警机制,针对重点地区、主要企业、关键领域加强苗头性、倾向性问题预警研判。定期召开运行分析会、开展专题调研,及时掌握行业发展情况和企业痛点难点堵点,帮助企业纾困解难。

(三)加大政策支持。落实新能源汽车车辆购置税优惠政策,稳定行业预期。鼓励利用社会资本设立汽车产业发展基金,加大对核心技术攻关的支持力度。综合运用信贷、债券、保险等各类金融工具,支持企业发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47