Mysteel:机械行业月报(2023-9)

月度行业观点:

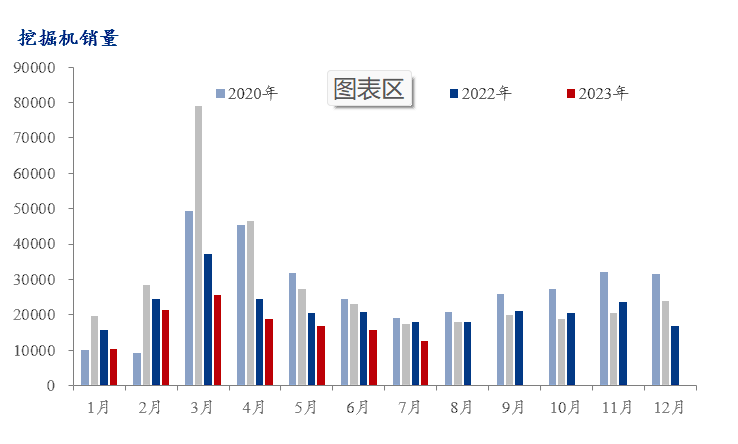

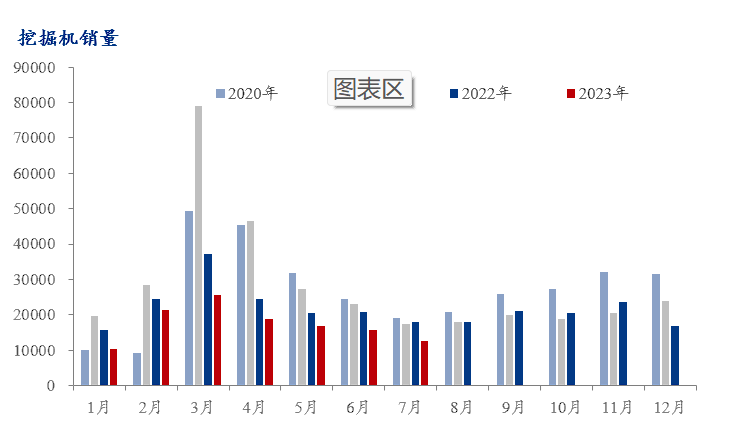

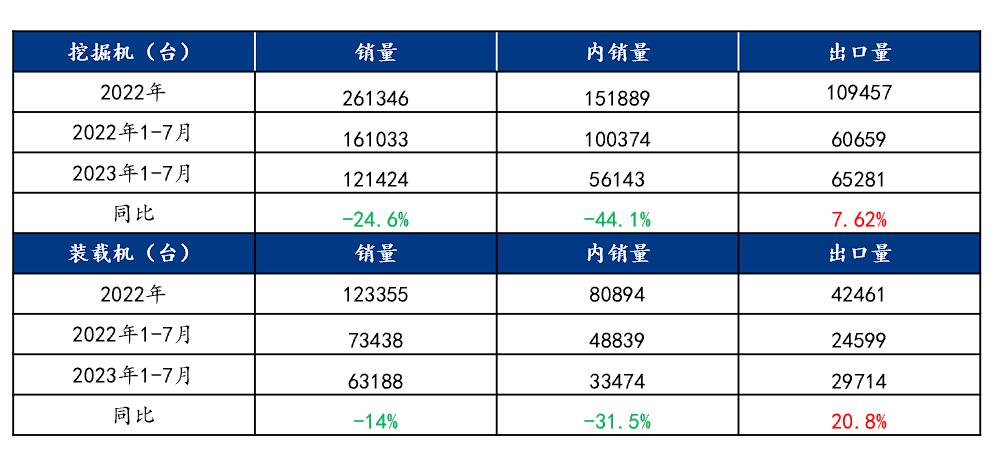

2023年1-7月,主要制造企业共销售挖掘机121424台,同比下降24.6%;其中国内56143台,同比下降44.1%;出口65281台,同比增长7.62%。受房地产建设低迷以及行业周期性影响,虽有各种利好基建项目的政策出台,但是带动新机销售仍然有限。

从销量构成来看,1-7月,我国挖掘机出口销量超过国内销量,海外出口量仍是挖掘机销量的主要增长点。但是也需看到挖掘机出口同比增速减缓,6月和7月连续两月出现负增长,且7月较6月降幅扩大。

从国内需求来看:2023年1-7月,中国小松挖掘机开工小时数累计601.6小时,同比下降2.7%。去年同期公共卫生事件影响,基数相对较低,侧面反应出2023年国内工程机械下游需求低迷;

从工程机械的先行指标来看,1-7月份,全国房地产开发投资、房地产开发企业到位资金等指标均出现同比下降。基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长。可见基建表现优于房地产,但是从上半年的数据来看,对于带动工程机械的需求并未明显改善。从海外需求来看:全球经济增长放缓,导致需求减少。欧洲和北美洲的小松挖掘机开工小时数处在环比下降趋势;仅印尼地区处在同比较高增长的状态,表明工程建设需求处于扩张阶段。

工程机械需求有较强的周期性,目前国内需求正处于下行阶段,而海外需求虽保持较高增长,但是仍难以填充国内销量缺口,预计工程机械产销量在四季度仍较难有改善。

月度行业产销数据:

一、月度原材料价格监测

二、主要原材料品种价格分析

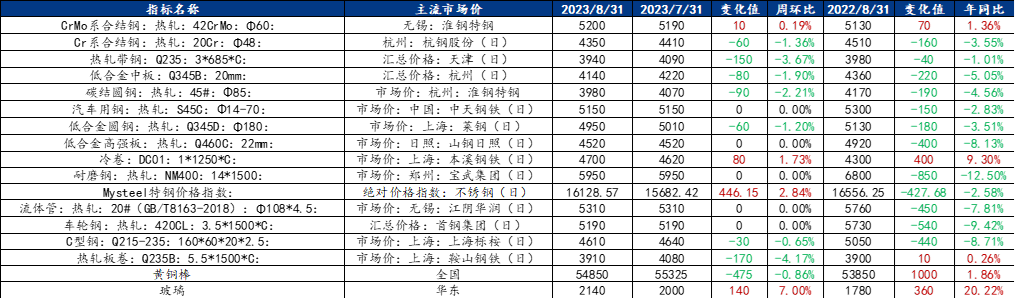

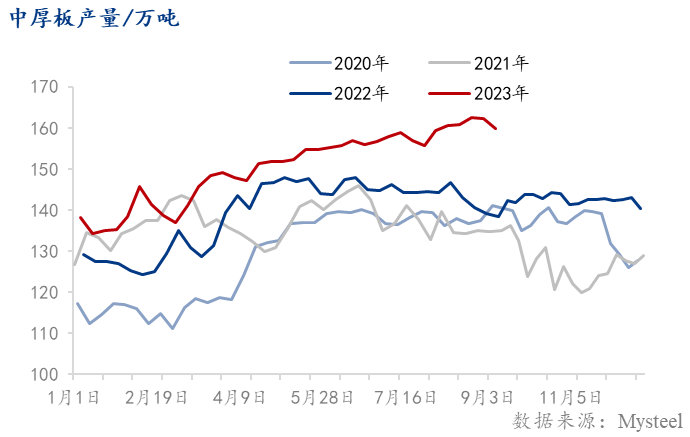

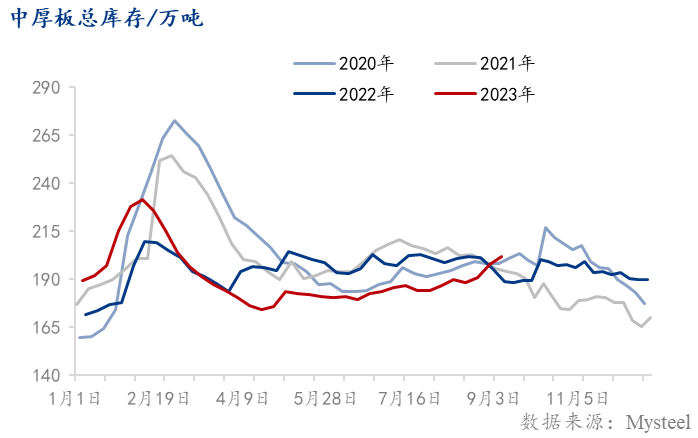

中板

供应方面,随着近期原料强于成材,钢厂利润即将面临收缩,据Mysteel调研,9月份已有部分钢厂计划进行检修,中板产线生产积极性减弱;而目前整体资源库存处于小幅增库状态,叠加市场需求正处于逐步恢复状态,九月份供给方面压力不大。流通方面,市场表需状况表现一般,而华东与北方地区普中板价差持续处于低位,目前北方资源南下减少,华东地区多以消耗本地钢厂资源为主。北方低合金、碳板资源在途较多,且后结算政策为主,在需求萎靡不振背景下,贸易商出货压力较大,社会库存将继续回升,进而压制现货价格。需求方面,当下市场逐渐走出行情淡季,虽市场上半年景气度不足,贸易商信心被持续打压,但对于“金九”预期仍抱有一丝期待,随期货盘面拉升,及部分钢构及工程基建项目开工进程加快,刺激部分刚需释放。

综合来看,预估9月份中厚板市场价格或将窄幅抬涨。目前一系列宏观利好政策提振市场信心,工程项目将迎来施工旺季,制造业用钢需求有望平稳释放。叠加期市走向回暖,供需基本面尚可,上下游对于“金九”抱有一定期待,预估9月中板现货价格窄幅抬涨。

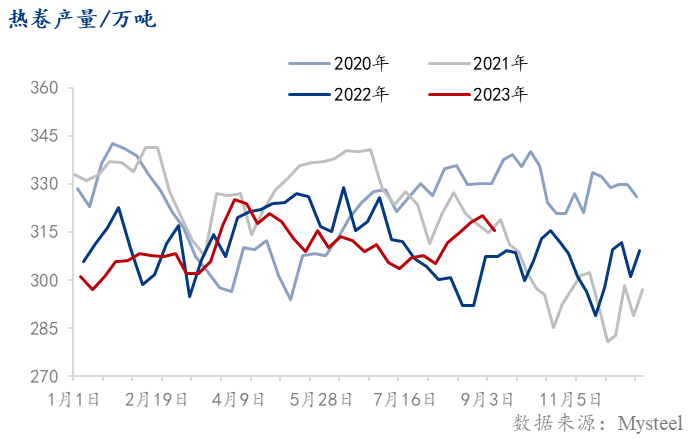

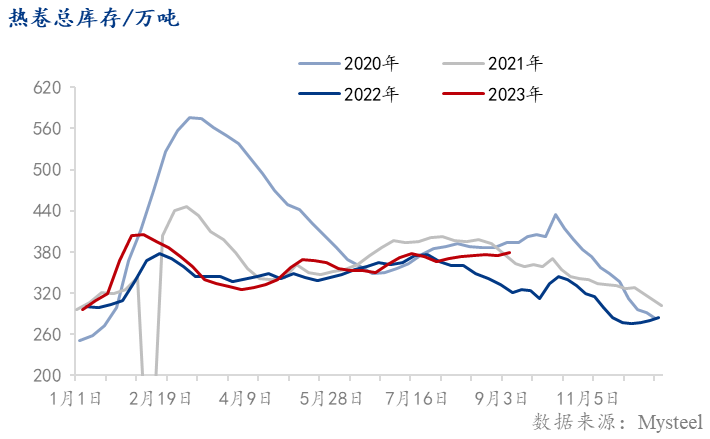

热轧:

8月份热卷行情在3850-4000之间波动。近期市场有反弹趋势,整体需求虽然依然较弱,但在供给缩减的预期下,供需或将呈现双弱局面,价格有望稳中上行。9月份热轧板卷样本钢厂总产量1249.63万吨,库存终值为289.18万吨,表需321.37万吨,需求环比小幅增加。8月份来看,市场流通端成交偏差,总体接近6月以来最低水平,下游端对后市价格走势更为谨慎,部分地区高价成交困难。近期受宏观利多因素影响热卷价格随期货价格有所抬升,但现实需求反馈一般,基本面矛盾继续累积,钢厂利润并没有跟随价格上行而扩张。钢厂反馈,长流程工厂订单压力不大,但部分地区民企接单有一定压力,热卷总体利润扔高于绝大部分普材,且冷轧利润丰厚,供应端保热卷生产的意愿未减。就市场反馈,部分地区开始出现库存偏多的情况,月底出货回款对于现货价格有一定压制,整体涨幅落后于期货端。

从最新数据情况看,全样本产量继续再创历史新高,短期仍无新增减产计划,连续多周的顶格生产对于需求端带来考研。目前看,厂家积极发货下,厂库不会出现过大的调整,但较大样本的社会库存统计显示社会端库存压力在逐步上升。淡季需求虽然有所上升,但总体体量呈现维持在低位调整的过程,限产行为未落地前也较难看到囤货意愿,市场价格调整空间依然有限。近期钢厂利润维持,暂无减产意愿,限产在9月落地的概率不大,供给总量短期是最大压力项,这对于热卷的矛盾仍会呈现一个累加的过程。就此来看,下半年会呈现一个矛盾累积到顶点,利润收缩后,错配预期出现,再下滑的节奏运行。就短期市场看,短期产量维持在高位,价格或多受宏观政策影响,供需双弱预期下,预计9月份热轧板卷价格或将稳中有升。

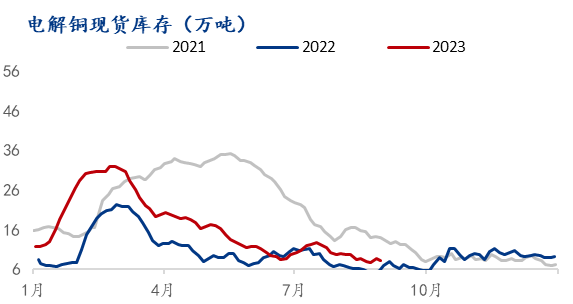

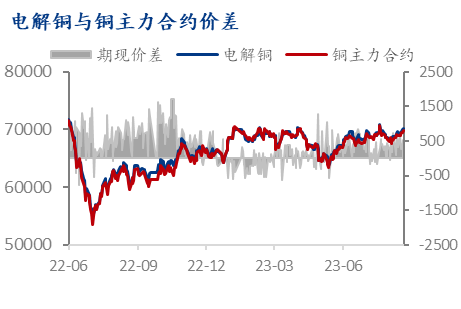

铜:

中国8月精铜产量继续增加,7月精铜进口量环比增加。加之国内再生铜供应收紧,国内库存的持续减少。目前国内现货对期货升水依然较高,沪铜近远月价差较大。支撑短期现货升水、铜价的高位运行。诸多利好始终支撑着铜价,使价格难以有明显的回落,但又缺乏明显的上涨动力,因此铜价将维持宽幅的区间震荡运行为主;虽然从调研结果来看,多数企业普遍认为市场现货升贴水将会下跌,但是目前沪铜月差BACK结构价差较大,市场现货升水难以有较大的跌幅;但若后续9、10月的消费有超预期的表现,或将带动铜价的进一步上涨趋势。

三、 机械行业需求调研:

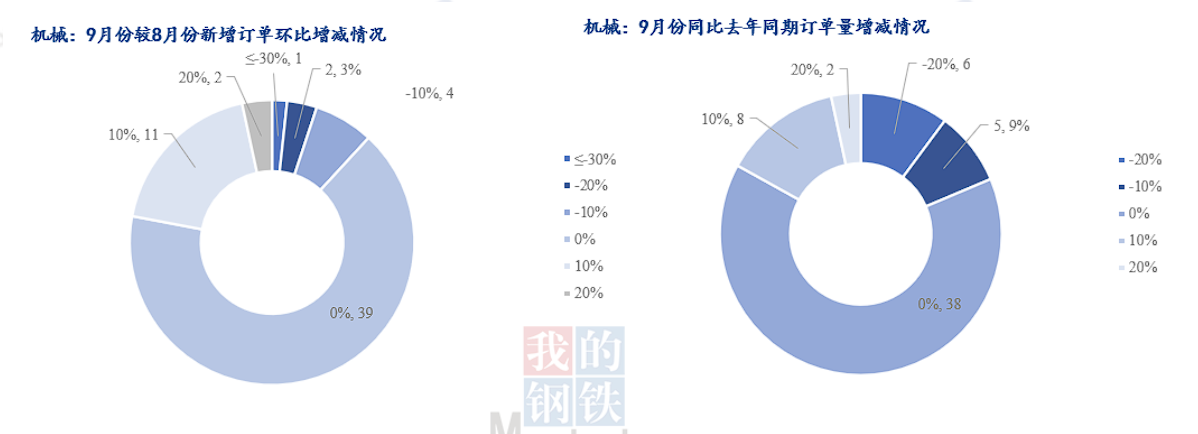

从工程机械行业相关数据来看,以挖掘机为例,2023年7月销售各类挖掘机12606台,同比下降29.7%,其中国内5112台,同比下降44.7%;出口7494台,同比下降13.8%。7月份市场销售情况相对较差,从基础设备挖掘机的销量来看,下游开工情况仍维持相对较低水平,虽目前为开工淡季,市场需求量相对较少,但同比去年情况略有萎缩。进一步从9月份订单情况来看,统计样本中多数仍维持当前状态,订单增加情况并不乐观,仅有少数企业出现订单增加的情况,但新增订单数仍维持低位运行。同时当前生产饱和度依旧维持不温不火的状态,据调研目前市场积极性相对较弱,进出口压力加大,心态依旧平和,并无太多积极情绪。预计9月份工程机械用钢量或将不会出现新增涨。

四、 月度热点信息

1.1-8月机电产品出口近9万亿,占出口总值的58%

据海关统计,今年前8个月,我国进出口总值27.08万亿元人民币,同比微降0.1%。其中,出口15.47万亿元,同比增长0.8%;进口11.61万亿元,同比下降1.3%;贸易顺差3.86万亿元,扩大7.3%。

其中,机电产品出口比重近6成,汽车出口增长强劲。前8个月,我国出口机电产品8.97万亿元,同比增长3.6%,占出口总值的58%。其中,自动数据处理设备及其零部件8492.7亿元,同比下降19%;手机5135亿元,同比下降7.5%;汽车4427亿元,同比增长104.4%。同期,出口劳密产品2.71万亿元,同比下降2.4%,占17.5%。其中,服装及衣着附件7452.8亿元,同比下降2.9%;塑料制品4612亿元,同比增长1.4%。

2. 七部门印发机械行业稳增长工作方案

工业和信息化部等七部门发布关于印发《机械行业稳增长工作方案(2023—2024年)》的通知。深挖国内市场潜能。着力扩大有效投资。加快推动战略骨干通道、高速铁路、普速铁路、高速公路、港航设施、现代化机场、物流枢纽等现代物流交通体系,以及清洁能源基地、电力外送通道、沿海核电等现代能源体系,城市智慧停车设施、新能源汽车充换电设施等城市基础设施建设,持续拉动工程机械、轨道交通装备、仪器仪表、民用机械等智能装备发展。加快推进智能制造与机器人技术、重大技术装备、新能源汽车和智能网联汽车、农机装备、高端医疗装备和创新药等“十四五”规划纲要重大工程项目建设,持续扩大工业母机、仪器仪表、制药装备、工业机器人等的需求。充分发挥国家制造业转型升级基金、工业母机基金、中小企业发展基金等政府投资基金作用,引导社会资金加大对制造业的投入力度,尽快形成实物工作量,形成对机械装备的需求带动。各地要建立重大投资项目协同保障机制,对纳入重大项目清单的项目用地、用能需求,协同做好要素保障支持。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56