绿色动力:8月30日召开分析师会议,东吴证券、中邮理财等多家机构参与

2023年9月4日绿色动力(601330)发布公告称公司于2023年8月30日召开分析师会议,东吴证券、中邮理财、永赢基金、上海驯致投资、上海牛乎资产、华泰证券、长信基金、交银施罗德、太平基金、中天汇富基金、工银国际、中信期货、平安理财参与。

具体内容如下:

问:运营和建造毛利率分别是多少?

答:建造收入毛利率与上年度相比无显著变化;由于燃料成本提高以及计提安全生产费等因素,运营收入毛利率相较去年有所下滑。

问:运营毛利率下滑对盈利能力是否会有持续性影响?

答:运营毛利率受诸多因素影响。近期燃料成本的上升受市场供需关系的影响;公司运营项目也积极在提质增效以提高毛利率,譬如拓展供汽业务,提高运营项目产能利用率;未来公司还可以参与绿证交易,绿证交易对毛利率的改善可能也将产生一定影响。

问:2023 年全年以及后续的建造规模和收入有什么展望?

答:公司今年上半年在建项目共五个,其中三个项目在 6 月底前已经投产,章丘二期项目在 8 月底也已经完工投产,目前在建的项目为靖西项目。后续建造规模具体要看下半年筹建项目的开工时间和工程进度。

问:上半年垃圾处理费以及国补回收的情况如何,应收账期的变化情况是怎样的,以及地方债化解政策对公司有无影响?

答:国补上半年结算金额相对较小,垃圾处理费结算比去年有所好转,但个别地方垃圾处理费还存在拖欠情形。垃圾处理费拖欠跟地方财政紧张有比较大的关系,随着国内经济形势好转以及地方债化解工作落实,地方财政的支付能力将有所提高,对公司垃圾处理费的结算将有一定间接影响。

问:公司供汽供热量增速很快,预计后续能持续吗?相比传统的发电业务利润率能高多少?

答:公司 21、22 年供汽业务保持快速增长,今年上半年增速也到达40%。公司对供汽供热业务非常重视,未来会继续因地制宜大力拓展。每个项目供汽收入和成本存在差异,经过测算,供汽的效益总体比发电要高。

问:想一下新项目的产能利用率是多少?

答:新项目可分为两类,一类是去年或前年投产的项目,像石首、登封项目的产能利用率今年都有比较明显的进步;还有一类今年上半年投产的项目,还处于爬坡期,目前产能不太饱和,提升空间还比较大。

问:公司质增效的的措施有哪些?

答:提质增效的措施包括各项目因地制宜拓展供汽业务;加强固废的协同处理,如协同处理厨余、污泥等有机垃圾;拓展生活垃圾来源,如开挖陈腐垃圾和拓展异地垃圾,以提高整体的产能利用率;优化运营项目管理,将运营周期尽量延长,尽量减少非计划停炉时间。

问:请您分享一下公司后续的资本开支和分红的规划。

答:资本开支分两块,公司自建项目的建设高峰期已过,后续项目建设的资本开支将比高峰期有所减少;另一部分资本开支是并购业务支出,它取决于并购标的的筛选、洽谈等情况,存在较大不确定性。随着公司运营规模越来越大,经营性现金流总体持续向好,未来公司将继续通过现金分红来报投资者。

绿色动力(601330)主营业务:垃圾焚烧发电业务。

绿色动力2023中报显示,公司主营收入21.42亿元,同比下降5.35%;归母净利润3.64亿元,同比下降12.6%;扣非净利润3.59亿元,同比下降13.26%;其中2023年第二季度,公司单季度主营收入11.01亿元,同比下降4.88%;单季度归母净利润1.93亿元,同比下降17.9%;单季度扣非净利润1.9亿元,同比下降18.99%;负债率64.81%,财务费用2.28亿元,毛利率35.95%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为9.34。

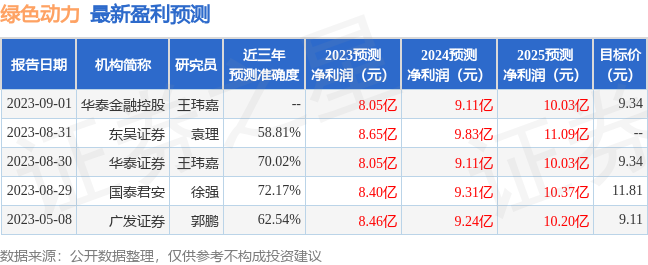

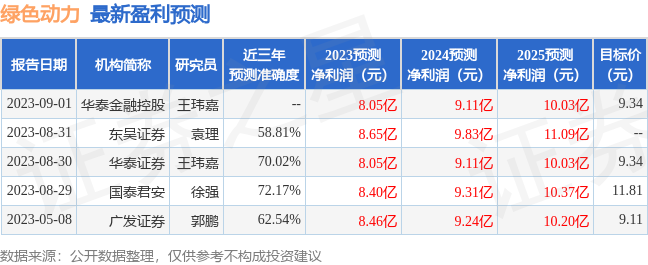

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26