力芯微:8月31日召开分析师会议,包括知名机构于翼资产,高毅资产的多家机构参与

2023年9月4日力芯微(688601)发布公告称公司于2023年8月31日召开分析师会议,华夏基金、中银国际证券、九泰基金、于翼资产、人保资产、光大保德信、光大永明资产管理公司、兴业基金管理有限公司、兴业银行、兴证资管、华创证券有限责任公司、易方达基金、华泰柏瑞、嘉实基金、国投瑞银基金公司、国联基金、天治基金、太平洋资产管理公司、安信基金公司、宏道投资、宝盈基金管理有限公司、富安达基金公司、泰康资产、山楂树、工银安盛、工银瑞信、建信基金、惠升基金、景顺长城基金、朱雀基金、杉树资产、永赢基金、泓澄投资、银华基金、泰信基金公司、浙商基金、海富通、深圳惠通基金、淳厚基金、混沌投资、玄元投资、白犀私募、融汇私募、高毅资产、万家基金、长信基金、鑫元基金、金鹰基金、重阳投资、诺德基金管理公司、西藏合众易晟、上海利幄、东方阿尔法、东海基金、中海基金参与。

具体内容如下:

问:公司所属的行业正在面临严峻考验,公司在应对行业风险上做了哪些有效的防范措施?目前面临的最大挑战是什么?

答:消费行业正在逐步恢复,为防范风险,公司在原有产品领域基础上开拓了汽车、工业领域等新产品领域,同时通过新技术、新产品来获取较好的价格竞争能力。目前面临的最大挑战是国际形势的不确定性。

问:请半年度产品品类的收入占比?

答:公司半年度电源防护芯片收入占比33.90%,电源转换芯片收入占比39.74%,显示驱动芯片收入占比4.11%,其他类别收入占比22.25%。

问:请截止8月底,公司目前收入如何?预计三季度业绩同比情况?

答:公司三季度的业绩数据以公司后续披露的相关公告内容为准,感谢您的关注!

问:请公司毛利率下降是由于调价还是结构?

答:主要是受到地缘政治及宏观经济形势的持续影响,消费电子市场整体表现低迷,公司营业收入受到一定影响,同时受到上年高库存高成本与本期低售价的影响,毛利率水平有所下降。

问:公司三星业务占比多少?国内业务占比会上升吗?

答:目前公司跟三星的合作正在有序进行,占比变化不大。公司正加大国内业务的拓展,为营收增长提供新的来源。

问:研发费用率逐年上升的原因是什么,有什么新的技术在开发布局吗?

答:系公司本期加强开发力度,研发直接材料等投入较上年同期大幅增加。同时公司注重技术人才建设,并积极扩充研发团队,研发人员薪酬、股份支付费用等相应增大。

问:公司的未来战略规划?

答:未来公司将基于在手机等消费电子应用领域的市场地位,以市场需求和技术前沿趋势为导向,巩固和发展公司的国内外业务,持续研发全系列、高品质的电源管理芯片,积极拓展工控、医疗电子、汽车电子、网络通讯等市场,探索功率半导体领域中更多门类的新产品线、稳步拓宽产品应用领域。打造领先的电源管理芯片技术平台,扩充和建设研发队伍,进一步优化自主创新研发能力。

力芯微(688601)主营业务:致力于模拟芯片的研发及销售,主要通过高性能、高可靠性的电源管理芯片为客户提供高效的电源管理方案,并积极研发和推广智能组网延时管理单元、信号链芯片等其他类别产品。目前,公司基于在手机、可穿戴设备等应用领域的优势地位,成为了消费电子市场主要的电源管理芯片供应商之一,并持续在家用电器、物联网、汽车电子、网络通讯等领域进行局。

力芯微2023中报显示,公司主营收入3.73亿元,同比下降20.89%;归母净利润6844.28万元,同比下降46.07%;扣非净利润6131.03万元,同比下降50.08%;其中2023年第二季度,公司单季度主营收入1.95亿元,同比下降5.85%;单季度归母净利润4078.41万元,同比下降33.52%;单季度扣非净利润3761.14万元,同比下降38.64%;负债率9.15%,投资收益527.95万元,财务费用-872.3万元,毛利率41.72%。

该股最近90天内共有3家机构给出评级,买入评级3家。

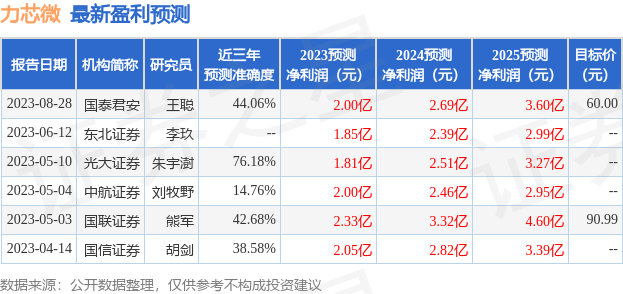

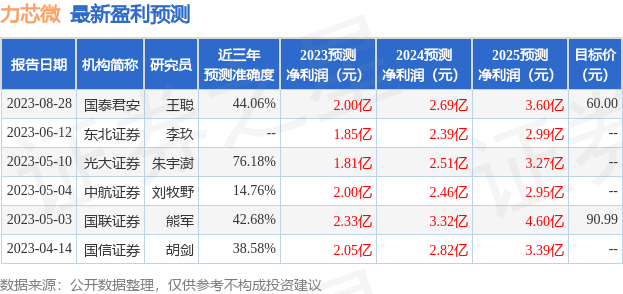

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1600.8万,融资余额增加;融券净流入638.41万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38