沙特使出意想不到的一招!美国原油库存暴跌推高油价

高级能源分析师称,沙特通过调整油价引导原油出口,导致美国原油库存暴跌,加上SPR有待补充,对冲基金头寸已经翻倍,油价恐有上行压力……

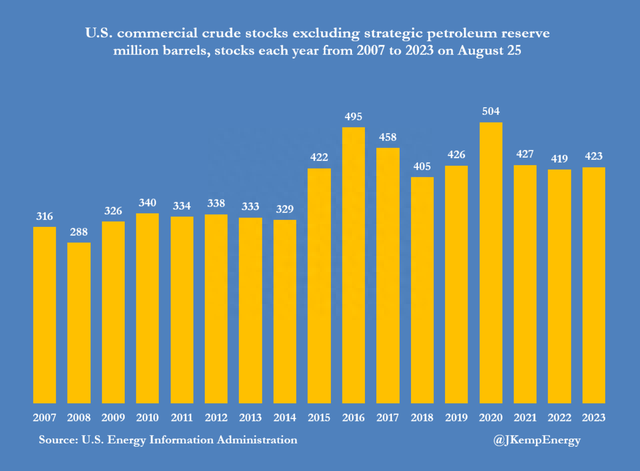

自7月中旬以来,美国商业原油库存已经减少3400万桶,让人感觉市场正在收紧,并推动现货价格和日历价差回升。

根据美国能源署(EIA)本周公布的数据,商业原油库存在最近六周中有五周下降。

商业原油占同期总库存减少的全部,自7月14日以来减少了1900万桶,产量增加了1200万桶,战略库存增加了300万桶。

7月14日,其库存较过去10年季节平均值高出2200万桶,但是截至8月25日,这一数字已经收窄至100万桶。

最近的减少扭转了自4月底以来库存不断增加的趋势。

受此影响,自7月14日以来,近月美国原油期货价格上涨了近7美元/桶,涨幅达到9%,较6月27日的近期低点上涨了近15美元,涨幅为22%。

另外,对冲基金在8月22日将美国原油期货和期权头寸从6月27日的4600万桶增加到1.34亿桶。

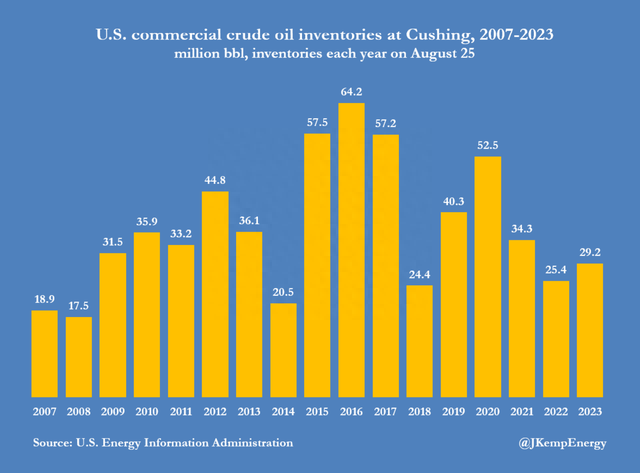

沙特使出意想不到的一招!库欣原油库存下降

库存的减少主要是消耗了俄克拉荷马州库欣附近油库的库存。库欣是纽约商品交易所美国原油期货合约的交割点。

自7月14日以来,库欣原油库存在最近六周中有五周下降,累计减少900万桶,降幅达到24%。

由于库存水平较低,8月25日美国原油期货三个月日历价差收窄至每桶1.14美元的现货溢价,高于6月底的小幅期货溢价。

在美国原油库存下降的同时,沙特和俄罗斯在7月和8月累计进一步减产约7500万桶。沙特还将面向美国买家的官方销售价格提高到远高于亚洲炼油商的价格来引导其原油出口远离美国。

美国原油和其他石油库存是全球石油市场上最引人注目的部分,因为它们每周报告的延迟最小,而其他国家每月报告则要滞后得多。

交易员和投资者通常将美国库存的变化视为全球生产消费平衡变化的一个指标。

美国原油库存持续减少通常被解读为全球市场出现短缺的迹象,导致现货价格和价差上升。

出于同样的原因,任何想要推动油价和价差快速上升的石油生产商、交易商或投资者,可能会把重点放在减少美国的库存上,而不是减少欧洲和亚洲不那么明显的库存。

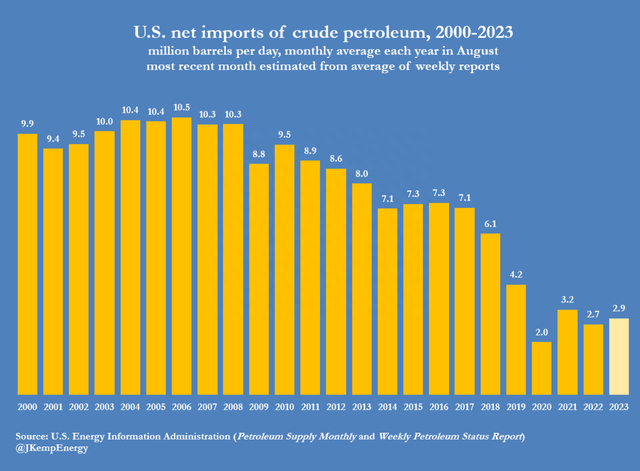

美国原油净进口量低迷

尽管库存减少,但美国原油净进口依然低迷,因为出口继续以相对较快的速度增长,而进口保持在低位。

根据8月份每周初步数据的平均值,8月份原油净进口量平均仅为290万桶/日。

净进口量较2022年同月的270万桶/日略有增加,但低于2021年的320万桶/日和2019年的420万桶/日。

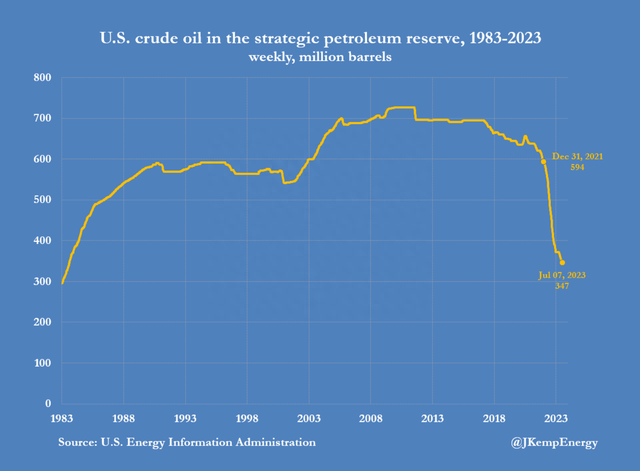

美国SPR的转变加大了油价上行压力

美国能源部在2023年前六个月从战略石油储备(SPR)中释放了近2600万桶原油,自2022年初以来共释放了2.47亿桶原油。

原油的释放增加了交易员和炼油商可获得的原油数量,从而加大了现货价格和日历价差的下行压力。

这抵消了俄乌以及美国和欧盟制裁俄罗斯所造成的石油短缺和价格上涨压力。

但从SPR释放原油基本上在6月底前完成,此后美国能源部开始转向增加SPR,目前增加近300万桶,这是其在油价相对较低时逐步补充储备计划的一部分。

高级能源分析师John Kemp表示,从战略库存释放到库存累积的转变,进一步收紧了商业市场上的原油供应,加大了价格和价差的上行压力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47