Mysteel解读:聚焦钢铁产业数据(8月24日)—五大品种总供应延续三周微增,总库延续两周去化,周消费环比略有好转

【本周回顾】

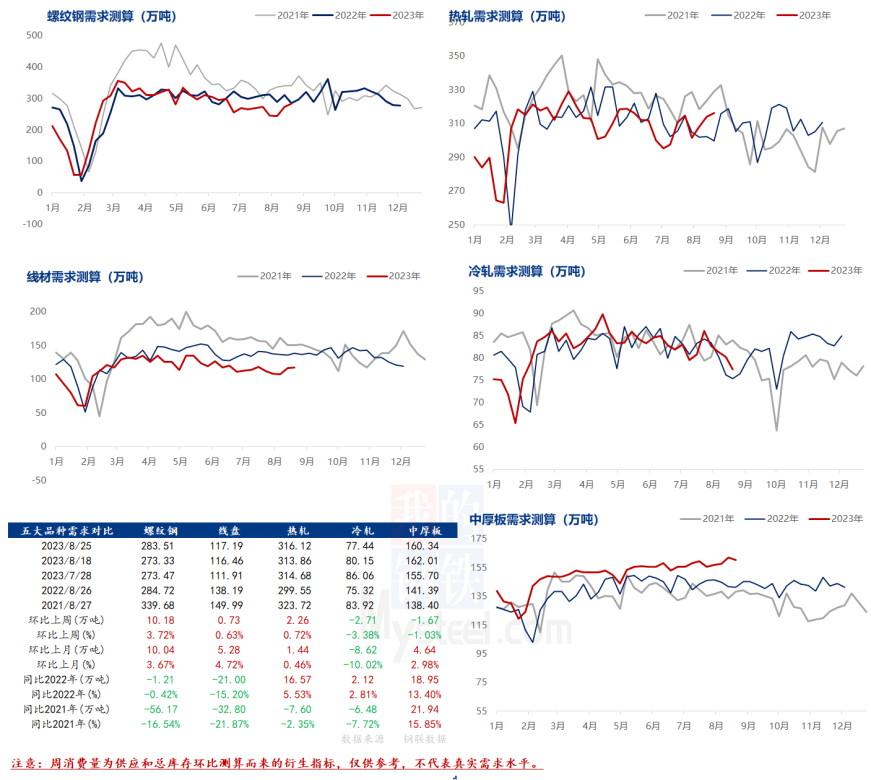

供应方面,本周五大钢材品种供应937.54万吨,环比增加7.02万吨,增幅0.8%。本周五大钢材供应环比延续微增,主因在于设备复产及生产状态恢复正常。库存方面,本周五大钢材总库存1643.3万吨,周环比降库17.1万吨,降幅1.03%。本周库存整体延去化,长降板增,建材去库表现优于板材,厂库去化幅度高于社库。消费方面,本周五大品种周消费量增幅50.9%;其中建材消费环比增幅2.8%,板材消费环比降幅0.4%。本周表观消费除冷轧板卷和中厚板,其余品种环比消费水平均有微增。从同比表现来看,板材消费表现略好于建材。

【下周展望】

从五大品种供应水平连续三周微增来看,平控落地效果并不显著,或者说短期内减产意愿有限,其中板材品种自7月末连续6周增产,减量集中于建筑钢材,因此后期需关注铁水供应变化及铁水流向。从全年平控预期来看,各品种仍有减产空间在。从库存和需求表现来看,得益于建筑钢材库存去库支撑,五大品种总库连续两周去化,但长降板材,可见短期内建材投机采购需求尚可,但板材受制于入库资源相对充足,但出货节奏一般,因此大概率延续累库。综合来看,本周宏观释放利好消息,加强国内稳增长信号,在加大对城中村改造、保障性住房建设等方面有金融扶持政策,对于钢材需求消费存在支撑预期。因此,需求环比好转和预期支撑的前提下,市场价格短期内或保持偏强震荡。

【重要关注】

1、挖掘机:据中国工程机械工业协会对挖掘机主要制造企业统计,2023上半年,共销售挖掘机108818台,同比下降24%。其中,国内51031台,同比下降44%;出口57787台,同比增长11.2%。分省来看,江苏挖掘机销量遥遥领先。江苏、广东、安徽三省份挖掘机销量位列前三,三省份挖机销量之和占总销量的18.2%。经草根调查和市场研究,CME预估2023年8月挖掘机(含出口)销量12600台左右,同比下降30%左右。分市场来看,国内市场预估销量5300台,同比下降42%左右,降幅环比小幅收窄。出口市场预估销量7300台,同比下降19%左右,降幅环比有所扩大。

2、基建:8月24日,交通运输部今天举行新闻发布会,会议表示,今年1-7月,我国水运工程投资持续保持高位运行和较快增长,累计完成投资1105亿元,同比增长25.7%。其中沿海项目502.3亿元,同比增速8.2%;内河项目576.7亿元,同此增速41.8%。7月,完成交通固定资产投资3486亿元,同比增长了5.3%。分方式看,铁路完成投资664亿元,同比增长了8%;公路水路完成投资2716亿元,同比增长了4.8%;民航完成投资105亿元,同比增长了2.5%。

据Mysteel统计,建材方面,本周建材环比整体增量,但螺降线增。螺纹钢品种,除华北和华东,其余区域均有增量,且以中为主,减产省份集中于江苏、宁夏、山东、河北等,增产省份集中于湖北、陕西、四川等;线盘品种,除西北、华中和华南,其余区域均有微增,河北、辽宁、山东、四川等增量明显,陕西、新疆、黑龙江等省环比微降。热卷方面,本周热轧产量有所增加,主要增幅地区在西北、华东地区,原因为近期钢厂铁水调剂过后流向板材情况偏多,力保板卷产量。

据Mysteel统计,建材方面,本周建材厂库整体延续下降。区域来看,除华中、华南和西南,其余区域环比均有降库,华北降库最为突出。省份来看,陕西、四川等省环比微增,江苏、宁夏山西等省环比降库。热卷方面,本周厂库稍有增加,主要增幅在中南地区,原因为AG近期代理商提货速度放缓,其余地区仍以正常出货为主。综合来看,五大品种钢厂库存环比降幅略有扩张,主因在于厂库前移节奏加快及市场采购情绪受行情转上涨影响而有好转。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东、南方和北方环比分别降库2.27万吨、2.46万吨和7.98万吨;从七大区域来看,除华中和华北,其余区域均有不同程度去化,其中去库明显城市有上海、杭州、成都、西安、长春等城市为主,累库城市有南昌、北京、天津等。热卷方面,从三大区域来看,华东和南方环比分别增库0.24万吨和1.58万吨,北方环比降库0.8万吨;从七大区域来看,除华北、西北和西南,其余区域均有不同微增,且以华南为主。其中降库城市以常熟、重庆、唐山等为主,增库城市以上海、乐从等为主。

据Mysteel统计,本周五大品种库存总量为1643.27万吨,周环比降库17.06万吨,降幅1.03%。其中建材库存环比下降21.4万吨,降幅2.3%;板材库存环比增加4.3万吨,增幅0.6%。上期库存总量为1660.33万吨,周环比降库15.28万吨,降幅0.9%。其中建材库存环比下降16.4万吨,降幅1.7%;板材库存环比增加1.1万吨,增幅0.1%。

近五期《聚焦钢铁产业数据》系列报告,欢迎点阅下方文章链接回顾:

Mysteel解读:聚焦钢铁产业数据(8月17日)—五大钢材总库再度转降,供应环比延续微增,整体长降板增

Mysteel解读:聚焦钢铁产业数据(8月10日)—五大钢材总量环比微增,长降板增,减产意愿有限得以验证

Mysteel解读:聚焦钢铁产业数据(8月3日)—总库存再度转增,供应降幅收窄,企业减产意愿有限

Mysteel解读:聚焦钢铁产业数据(7月27日)—供库双降,限产压制供应回升空间,库存重转去化

Mysteel解读:聚焦钢铁产业数据(7月20日)—五大钢材供应环比回升,整体累库幅度明显不及预期

研究员:陈苏兰

联系方式:021-26093832

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56