新的棘手问题摆上桌面!“美联储新喉舌”:通往2%通胀目标有三条道路 鲍威尔将如何抉择?

FX168财经报社(北美)讯 “美联储新喉舌”、华尔街日报记者Nick Timiraos周二(8月22日)撰文称,降低通胀的大部分工作已经完成:在40年来最激进的一系列加息中,通胀率已从9.1%降至3.2%。

这一好消息给美联储提出了一个新的棘手问题。在榨干剩下的部分时,它应该采取多大的力度?

他们的决定将对消费者、市场和经济产生重大影响,也将影响美联储主席鲍威尔能否在不引发衰退的情况下实现战胜通胀的所谓软着陆。

美联储的官方通胀目标是2%。由于通胀率远高于这一数字,官员们仍在关注今年是否再加息一次。但与将利率维持在高水平多久这个更大的问题相比,这只是一个相对较小的考虑。

美联储官员可以通过提高利率,并在经济走弱的情况下缓慢下调利率的方式,比如在明年年底之前,试图迅速将利率降至2%。这将冒着经济进一步下滑的风险,并可能扼杀实现软着陆的机会。

另一方面,如果他们对通胀持续放缓感到满意,他们可以将利率维持在当前水平,并考虑在明年晚些时候下调利率。这将需要更多的时间来达到通胀目标——大约三年。

如果达到2%的目标并不值得付出痛苦呢?另一种观点认为,美联储应该接受3%左右的利率作为新的目标。鲍威尔和其他美联储官员表示,像这样移动目标不是一种选择。

在怀俄明州杰克逊霍尔举行的堪萨斯城联储年度会议上,各国央行行长们可能会讨论的一大话题是如何完成对抗通胀的任务。鲍威尔定于周五在美国发表讲话。

许多经济学家仍认为,在美联储快速加息的重压下,未来一年经济可能出现衰退。美联储的加息给商业地产和地区银行带来了压力。美联储上月将基准利率上调至5.25%至5.5%的区间,创22年来新高。这一利率影响着整个经济中的其他借贷成本,包括住房贷款、汽车贷款和信用卡。

其他人则担心,随着消费者和企业支出在未来几个月加速增长,通胀近期的下滑势头将会停滞,迫使美联储再次加息以引发通胀下滑。

更快,还是更慢?

经济学家和政界人士已经就美联储应如何应对即将到来的阶段展开了激烈的辩论。“快速行动”阵营认为,美联储应该继续收紧货币政策,将通胀迅速压低至2%,即使这会导致经济衰退。他们说,花费太长时间才将物价恢复到目标水平可能会削弱美联储的信誉,特别是如果经济受到新的冲击并推高通胀的话。#高通胀/经济衰退#

如果发生这种情况,可能需要经历一场更加痛苦的经济衰退,才能最终压低通胀,就像上世纪80年代初发生的那样。在他们看来,现在的处方更安全。

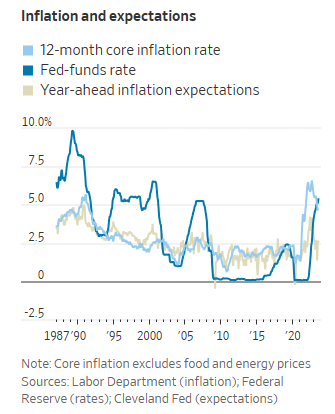

(图源:美国劳工部、美联储、克利夫兰联储)

另一个阵营则建议,美联储可以向前美联储主席格林斯潘学习,更从容地实现2%的目标。格林斯潘在20世纪90年代初制定了一种后来被称为“机会主义”的方法。与其立即推动2%的目标,不如在几年的时间里逐步实现,将利率保持在一个看起来比实际需要的水平略高的水平,并让机会(比如偶尔出现的经济放缓)一点一点地推动通胀下降。

他们表示,这种做法将更好地平衡美联储维持低而稳定的通胀与实现就业最大化的使命。

几位前美联储官员说,如果通胀率降至3%以下,然后停滞不前,这种做法是有道理的。波士顿联储前主席罗森格伦说:“如果通胀率降至3%以下,你的风险偏好可能会发生变化,取决于你愿意在多大程度上促使劳动力市场放缓以达到2%的通胀率。”

里士满联储主席巴尔金说,上世纪90年代并不是一个有用的类比,因为美联储在当时降低通胀前经历了一段长时期的高得多的通胀率。由于公众预期通胀将维持在高位,美联储可能会放慢加息步伐。相比之下,现在的通胀预期已被重新设定在较低的水平。他说:“今天,你会担心(高通胀)持续存在的风险,并提高预期。”

如果通胀率稳定在3%以上,美联储官员不太可能有耐心。包括罗森格伦、2018年至2022年初担任美联储副主席的克拉里达和前芝加哥联储主席埃文斯在内的几位前官员表示,这将是一个问题,因为如果没有更明显的经济放缓迹象,工资压力可能会传导至物价。

埃文斯说:“他们必须把核心通货膨胀率降至3%以下,才能让你真正感到满意。”除去不稳定的食品和能源价格,潜在的或“核心”通货膨胀在明年年初有望达到3.5%。

如果通胀率继续高于3%,美联储可能需要继续加息。埃文斯称,一旦通胀率降至这一水平以下,美联储考虑降息的理由将升温。

“我一直属于2%左右的阵营。从2开始是很重要的。”“这听起来很武断,但生活中有些事情就是武断的。”

移动通胀目标

提高通胀目标的阵营认为,央行应该简单地宣布3%作为新的目标。

一些经济学家赞成上调通胀目标,因为未来两年将通胀率压低至2%的代价可能是失业率大幅上升。

一些人几年前就得出结论,由于美联储在利率降至零后无法降息的情况更为频繁,2%的通胀目标太低了。如果将目标通胀率提高到3%,那么在景气时期利率就会更高,从而使美联储有更大的空间通过降息来应对经济低迷。

他们认为,在通胀远低于近期高点的情况下,美联储可以在不冒利率持续走高的风险的情况下,成功过渡到3%的目标。

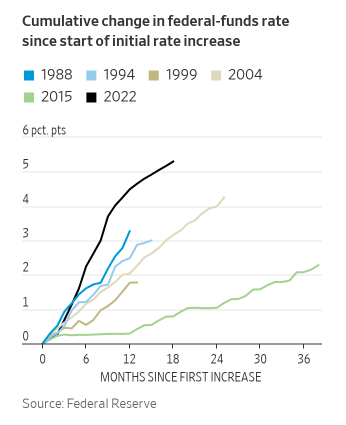

(图源:美联储)

“通胀目标…并不是一个绝对的规则,”前英国央行政策制定者、现任彼得森国际经济研究所负责人Adam Posen表示。“可以理解的是,我们不愿意为了把通胀率从3.5%提高到2.25%而压垮经济。”

更高的目标也受到民主党人的欢迎,他们担心失业率上升或经济衰退会威胁到拜登总统的连任前景。

2%的通胀目标“不是一门科学。这是他们必须做出的政治判断,”加州民主党众议员康纳说,“我不明白为什么把一个特定的数字当作圣杯……是做出这种判断的正确方式。”

现任和前任美联储官员认为,现在改变目标将是一个大错误。

各国央行一直使用明确的通胀目标来帮助公众相信,通胀将保持在低位和稳定。

鲍威尔明确表示,他不会考虑在通胀高于目标的情况下提高目标,因为这可能会削弱整个战略。“我们在任何情况下都不会考虑这个问题,”他去年秋天说。今年3月,他向一位持怀疑态度的议员重申了这一观点。鲍威尔说:“现在不是我们开始讨论改变现状的时候。”

巴尔金说:“如果你单方面宣布你不会达到你设定的目标,那么你也在宣布你在你设定的任何目标上都不那么可信。”

巴尔金说,过去20年的低通胀表明2%是一个合理的目标。他说:“仅仅在两年半以前,我们的通胀率才达到2%,所以……2%不是什么没人能实现的幻想。”“这实际上是很长一段时间以来可以实现的事情。”

克拉里达说,长期政府债券相对较低的收益率表明,投资者相信鲍威尔将在几年内实现2%的通货膨胀。这位前美联储副主席表示,现在将通胀目标提高到3%“几乎肯定会导致非常严重的抛售”,他曾在2020年监督对美联储通胀目标框架的评估。

限制经济

一些美联储官员说,他们需要看到经济活动放缓的更清晰迹象,才能确信通胀将继续下降。他们可能会推动今年再次加息。

上个月辞去圣路易斯联储主席职务、出任普渡大学商学院院长的布拉德表示,一个关键的考虑因素是“经济是否真的在2023年下半年加速”,这可能会迫使官员们明年将利率提高到6%以上。

布拉德说:“他们现在担心的是维持我们所看到的反通胀,使核心通货膨胀指标在12个月的基础上下降到3%的范围,并明显进一步下降。”

包括鲍威尔在内的一些人表示,他们认为利率正在通过减缓招聘、支出和投资来限制经济活动。他们认为过高和过低的风险要平衡得多。

这使美联储接近三个紧缩阶段的最后一个阶段。在第一阶段,即2022年,官员们迅速提高了利率——以50个百分点和0.75个百分点的幅度大幅加息。今年年初,他们进入了第二阶段,以更慢的速度推高借贷成本,以找到一个既能抑制需求又不会造成不必要的经济疲软的水平。

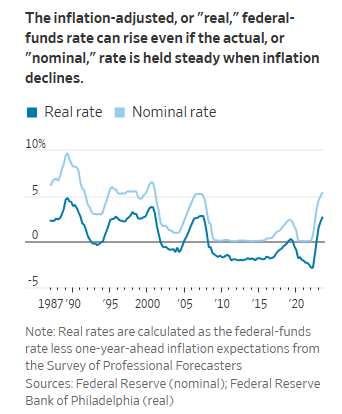

在第三阶段,重点转向经通胀调整后的“实际”利率。这意味着,即使美联储保持基准利率不变,由于通胀已经下降,其效果就像提高了利率一样。

(图源:美联储、费城联储)

随着通胀下降,“如果我们不降息,到某个时候实际利率将继续走高,”纽约联储主席威廉姆斯在今年早些时候接受采访时表示。他表示,他预计明年将降息,不是因为经济急剧放缓,而只是为了防止实际利率变得不必要地受限。

鲍威尔7月份时表示:“在通胀率达到2%之前,你早就会停止加息,在通胀率达到2%之前,你也会开始降息。”“这将取决于我们对通胀降至2%目标的信心有多大。”

鲍威尔当时表示,如果经济不出现严重放缓,美联储在“一整年之后”才可能考虑降息。#美联储政策转向#

格林斯潘领导下的美联储没有公开宣布通胀目标。国会指责美联储有责任实现“物价稳定”,但格林斯潘从未定义过这个术语,这使得美联储更容易通过降息来支持疲弱的经济,即使通胀高于预期。在格林斯潘的继任者伯南克的领导下,美联储在2012年采用了2%的官方通胀目标。

一些官员对将他们允许通货膨胀逐渐下降的潜在方法与格林斯潘的方法进行比较感到愤怒,因为这意味着他们可以接受3%的通货膨胀-并且只希望幸运地达到2%。

但他们的预测表明,他们的想法是相似的:他们目前的政策不会立即实现2%的通胀,但很快就会实现,因此不需要引发经济衰退。

大多数官员预计明年将降息约1个百分点,尽管他们预计到今年年底核心通胀率将降至2.6%,仍高于目标。大多数人认为,到2025年底,通货膨胀率将达到2%。

这些预测可能过于乐观。前美联储经济学家特雷兹重新创建了美联储的主要通胀预测模型。该模型单独评估数据,并消除了官员可能做出的任何判断。他估计,美联储的模型很可能预测2025年核心通胀率为2.7%。

美联储官员说,围绕这种策略的讨论还为时过早。“当核心通胀率仍在4%,而不是3%的时候,就得出这样的假设感觉还为时过早,”巴尔金说。

今年6月,巴尔金预计,如果经济已经萎缩两个季度,那么在2024年底前后,利率将会下降。他说,很难想象美联储如何在经济增长不放缓的情况下让通胀回到目标水平。他说:“如果我们最终陷入这种假设的局面,我会区分耐心和希望。”换句话说,只有在看到经济活动减弱的迹象后,美联储才可能采取更耐心的方式来降低通胀。

其他人则认为,美联储有望在未来两年降低通胀,而不会大幅增加失业率。波士顿联储主席柯林斯近接受采访时表示,近几个月来,经济软着陆的道路“似乎变得更宽了”。她说,美联储目前的政策是有意压低通胀,而浮动一种策略,让通胀率在较长一段时间内达到2%,其“可能会令人困惑,或许会破坏”美联储政策的可信度。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56