中国“日本化”,陷入失落的30年?一文看清:中日“令人毛骨悚然的相似之处”,中国在哪些方面表现更糟

FX168财经报社(北美)讯 《金融时报》周五(8月18日)撰文称,目前全球宏观经济的最大问题是,中国是否正处于“资产负债表衰退”的边缘。这个经济术语最早是由野村证券(Nomura)的辜朝明(Richard Koo)创造的,用来形容日本失去的十年甚至30年,但最常见的说法是“日本化”。

(图源:金融时报)

它可以简单地描述为长期的通货紧缩、经济疲软、房地产市场下跌和金融压力,因为家庭/公司/政府在债务狂欢后未能成功地去杠杆化。

本月早些时候,摩根大通(JPMorgan)分析师Haibin Zhu、Grace Ng、Tingting Ge和Ji Yan发表了一篇文章,深入探讨了这个问题。问题在于,摩根大通的经济学家认为,今天的中国与上世纪90年代的日本有一些令人毛骨悚然的相似之处,但“有足够多的差异表明,‘资产负债表衰退’的诊断,以及由此得出的政策建议,是不正确的”。

也就是说,他们强调的一些方面实际上在中国看起来更糟(在某些情况下要糟糕得多),所以让我们深入了解一下。

不利的方面

任何喜欢上世纪90年代父亲型惊悚片的粉丝都会记得《太阳帝国》(Rising Sun),这是一部改编自迈克尔·克莱顿(Michael Crighton)的书并由肖恩·康纳利(Sean Connery)和韦斯利·斯奈普斯(Wesley Snipes)主演的电影。剧情是美国对日本貌似不可抗拒的崛起感到焦虑,这在今天看来似乎有些古怪,但也非常像现代美国对中国的焦虑。

不幸的是,摩根大通在其报告中没有探讨电影历史,但指出中国当前困境与上世纪90年代初日本的情况存在一些可怕的其他相似之处。

首先是房地产市场发展的相似之处。《金融时报》指出,中国自2021年以来的房地产市场调整不仅是周期性的(或政策引发的),也是结构性的,反映了住房市场中供求发生了重大变化。这与上世纪90年代日本的房地产市场调整相似。

第二个相似之处是金融不平衡,即债务问题的增速和水平。根据国际清算银行(BIS)的数据,截至2022年底,中国的非金融信贷/GDP比率接近297%,与上世纪90年代的日本相似。同样,债务主要是国内的,两国的国内储蓄率也都很高。

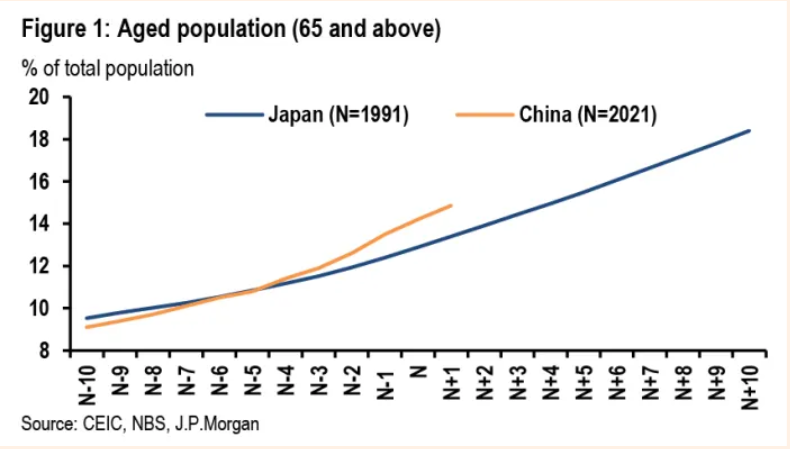

人口老龄化问题也相似。1991年,日本的老龄人口(65岁及以上)占总人口的12.7%,与2019年中国的情况相似(12.6%)。

在外部方面,日本对美国的大额贸易顺差导致了贸易冲突,如1985年的广场协议(日本失落的十年开始前的5-6年),以及2018年开始的中美关税战。从更广泛的角度来看,日本(30年前)和中国(现在)挑战美国作为世界最大经济体地位的崛起相当相似,导致美国作出反击,最初的焦点是减少双边贸易不平衡。

积极的方面

但也存在一些重要的区别。其中一些区别中,中国的情况更糟糕,而另一些则更好。

让我们先看看摩根大通认为的“好”的区别,然后再谈谈丑陋的地方。它们中的第一个(摩根大通认为可能是最重要的区别)是中国的城市化率要低得多。

2022年中国的城市化率为65%,如果不包括居住在城市地区但没有与城市居民享有相同特权的农民工,城市户口率仅为47%。而在1988年,日本的城市化率超过了77%。较低的城市化率意味着劳动力从农业到非农业部门的迁移可能带来更大的生产率提升潜力。在房地产市场方面,这意味着中国在所谓的新城市化过程中可能有巨大的置换性住房需求,即在非户口城市居民被授予户口特权并需要用城市公寓替换他们的农村住房时。目前,城市居民与拥有城市户口人口之间的18%的总人口差距意味着最多可以有2.5亿人或1亿个家庭的潜在住房需求。

第二,中国拥有更大的国内市场,更多的STEM毕业生和全面的制造业部门。尽管中国可能面临比上世纪90年代的日本更具挑战性的外部环境,但也有希望在某些领域实现技术升级和商业化。例如,近年来中国在新能源和新能源汽车方面成为了领先的参与者。

第三,或许有争议,摩根大通认为中国的房价过高现象不如上世纪90年代的日本严重。这在一定程度上归因于对新房价格的持续管理控制,也归因于稳定的收入增长。该行的估计显示,在一线城市,住房可负担性问题仍然是一个大问题:2010年,需要21.1年的家庭收入才能购买90平方米的公寓,而2022年,需要16.6年的家庭收入。相比之下,二三线城市的住房可负担性要好得多,这些城市占据了中国住房市场的大多数。使用相同的房价/收入指标,二线城市的比率从2010年的13.4降至2022年的8.3,三线城市的比率从2010年的10.2降至2022年的6.1。

第四,中国的资本账户并未完全自由化。这将降低国内资产(主要是房产)的火卖风险,以便进行海外投资。实际上,由于政府的控制和缺乏替代投资选择,许多家庭在房地产市场调整期间仍选择持有多套住房。

最后,中国政府对债务问题的资产和负债双方具有更强的控制权。这可能是一把双刃剑:这意味着中国发生突然停止的债务危机的概率较小,但经济中的僵尸部门将继续存在并可能进一步扩大,加剧道德风险问题,削弱结构性改革的动力。这可能会在经济中挤出更具生产力的活动,导致经济增长放缓得比预期更快。

因此,较低的城市化、一个不那么极端的房地产泡沫、资本管制和政府可以继续推动和拉动的许多政策杠杆,这些都是相当重要的区别。

不幸的是,对于中国来说,它在一些方面与上世纪90年代的日本存在一些不太理想的方式。

丑陋的地方

摩根大通的主要担忧是,中国的老龄化速度实际上比日本更快,这导致了“未富先老”的预测 - 一种类似于人口结构造成的中等收入陷阱。

在日本的情况下,65岁及以上人口占总人口的比例在1983年超过了10%,并在1994年超过了14%。在那个时期,出生率从每千人12.7下降到10.0。在中国的情况下,仅用了7年的时间(从2014年到2021年)65岁及以上人口就从10%增加到了总人口的14%,而出生率在同一时期从每千人13.8下降到了7.5(并在2022年进一步下降到6.77,与2020年的日本类似,为6.80)。此外,中国的总人口在2022年开始下降,而日本的总人口在2008年开始下降。

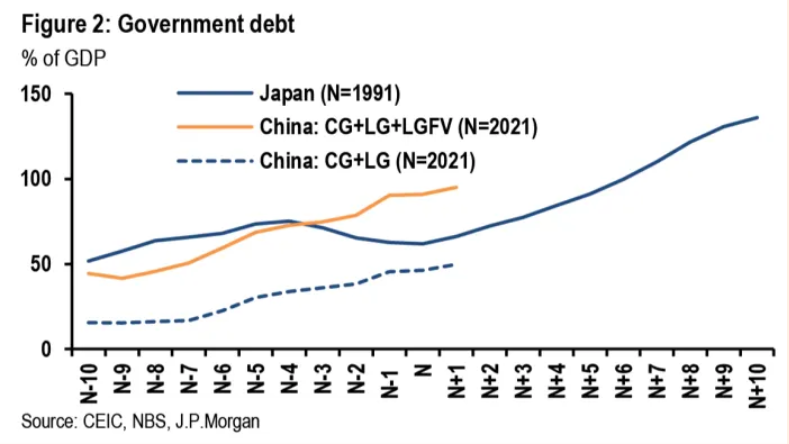

第二,2022年中国的人均GDP约为12800美元,远低于1991年日本的29470美元。虽然较低的人均GDP可能意味着更高的增长潜力,但这也意味着在变得富裕之前,中国正在变老且负债累累。

随文附上的图表非常明显:

(图源:CEIC、NBS、摩根大通)

此外,摩根大通的经济学家还指出,当前的全球经济背景对中国的不利影响要比上世纪90年代的日本更大,认为中国政府在刺激性财政措施方面的余地不如普遍认为的那样大:

“中国的外部环境如今更具挑战性。我们认为,中国与美国之间的战略竞争比上世纪90年代日本与美国之间的贸易争端更加复杂多样。近年来,与美国的技术脱钩已取代关税战成为中国的主要挑战。除了与美国的双边关系外,全球化进程自2008年(全球贸易占全球GDP的比例达到顶峰)以来明显减缓,与上世纪90年代全球化的黄金时代形成了鲜明对比。2022年的俄罗斯 - 乌克兰战争进一步加速了全球供应链的重组,这对中国的潜在增长构成了压力。

此外,与上世纪90年代日本相比,中国目前的宏观政策刺激空间更有限。在财政方面,1991年时日本政府债务占GDP的比例为61.9%,当时恰逢住房泡沫伊始。到2000年,日本政府债务占GDP的比例上升至131%。在中国的情况下,尽管中央政府债务只占GDP的20%,但如果加上地方政府债务和地方政府融资平台债务,截至2022年底,公共债务总额已达到GDP的95%。”

(图源:CEIC、NBS、摩根大通)

因此,摩根大通警告说:“未来10年中国的财政刺激空间要比上世纪90年代的日本小得多”。该行的经济学家也不认为中国还有更多的空间来通过货币政策来对抗经济困境。

“类似地,在货币政策方面,日本央行的政策利率在1991年1月为8.1%。日本央行在房地产泡沫破裂后迅速采取行动:到1993年底,政策利率降至2.4%;1999年,日本央行成为第一个采用零利率政策的中央银行。相比之下,中国的政策利率(7天逆回购利率)已经降至1.9%。如果必要,中国人民银行降低政策利率的空间要比上世纪90年代初的日本央行小得多。”

那么,结论是什么呢?

那么,为什么摩根大通认为中国不会像日本那样经历长期的资产负债表衰退?它的观点归结为“普通”经济衰退和辜朝明对日本独特困境的诊断之间的差异。

“当资产价格下跌时,公司面临借款限制,资产负债表恶化,被迫出售资产可能会进一步推动资产价格下跌,并在资产价格和经济活动之间形成自我强化的恶性循环。换句话说,理解资产价格下降对于理解资产负债表衰退现象至关重要。

根据这一观点,资产负债表衰退在中国尚未成为现实。中国政府采取了保护房价但允许交易量大幅调整的策略。这与日本的情况形成了鲜明对比,当时价格和销量同时下降。因此,尽管在中国,宏观成本(销售额急剧下降和房地产投资减缓)更大,但与资产价格下降相关的金融风险得以得到控制。”

此外,日本的资产负债表衰退表现为家庭和公司大规模的去杠杆化,但政府债务负担却大幅增加。

企业债务从1993年的日本国内生产总值(GDP)高峰144.9%下降到2004年的99.4%,而家庭债务则从1999年的71%下降到2007年的60%,尽管政府债务激增,将整体经济负担推高。

相比之下,自2008年以来,中国的债务在各个领域都在持续增加,这种趋势可能会继续下去,摩根大通认为是这样。

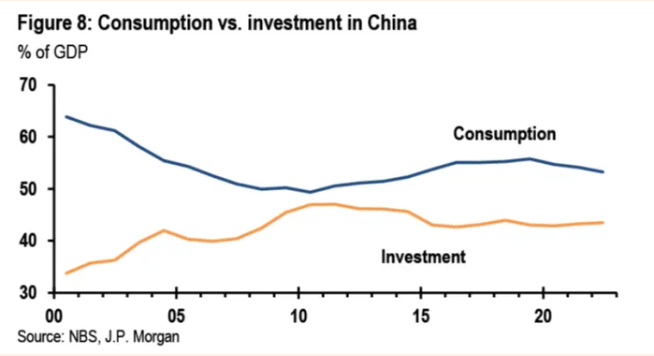

“首先,中国的经济结构以高投资和高储蓄为特征。与其他经济体相比,较高的投资份额(相对于消费)和制造业份额(相对于服务业)意味着中国经济更受信贷驱动,即自然而然地受到债务的驱动。

其次,中国的金融市场主要以间接融资(通过银行贷款)为主,债券融资在近年来的资本市场发展中增速快于股权融资。这也导致持续的债务增加。为了减缓债务增长的速度,政府需要推动资本市场发展(特别是股权市场、私募股权/风险投资等)以及从高信贷强度部门向低信贷强度部门的经济结构转型。

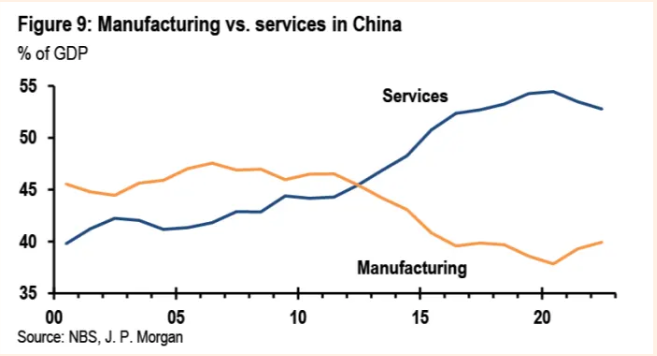

这意味着从投资向消费的政策转变,并对服务和制造业的升级进行激励。在过去的十年里,中国的经济结构发生了令人鼓舞的变化,但近年来这一趋势在某种程度上已经出现逆转。”

这里有一些图表展示了这种变化:

(图源:NBS、摩根大通)

然而,中国的债务继续增加,并有可能在未来几年继续增加,而且房地产市场尚未崩溃,这并不真正成为反对中国“日本化”的论据。事实上,这可能只是表明一个全面版本尚未开始。

此外,没有经济危机会是完全相同的。当然,中国不会完美地甚至模糊地追随日本的经济轨迹。它们是非常不同的国家,而且这是非常不同的时代。

但有足够的广泛相似之处可以让人认为,总体问题——持续几十年的人口下降、经济萧条、去杠杆化和通缩压力,其挫败了政府消除阴霾的零碎努力——可能最终会变得相当类似。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33