万孚生物:8月16日接受机构调研,中国银河证券股份有限公司、中信证券股份有限公司等多家机构参与

2023年8月18日万孚生物(300482)发布公告称公司于2023年8月16日接受机构调研,中国银河证券股份有限公司、中信证券股份有限公司、信达证券股份有限公司、中信建投证券股份有限公司、华创证券股份有限公司、国金证券股份有限公司参与。

具体内容如下:

问:如何看待医疗反腐对于万孚的影响,公司如何应对未来行业可能发生的变化?

答:医药反腐是对整个医药行业的合规性做整治,有利于行业长期的健康发展。医药反腐对公司业务影响有限。首先,诊断试剂相对于药品、高值的医药器械来讲,货物价值较小,利润空间不大。其次,万孚发展了 30多年,依靠的就是合法经营,公司整体业务策略是非常健康的。第三,公司的业务结构是国内和国际业务平衡发展,进行全球布局的策略。第四,公司的销售模式是分销,公司与医院终端接触有限。第五,公司的客户群是比较分散的,目前主要是针对的急诊、临床科室等应用场景,从用户来讲,他们更关注能不能帮助他们解决问题,而不是在交易过程中能够带来好处。我们希望国家通过医疗反腐专项能够找出问题,采取相应措施,也有利于正常的产品推广活动合法合规开展。

问:公司上半年经营性现金流表现相对较弱的原因?

答:从数据层面来看,经营性现金流是负数,主要有两方面原因,第一点是去年 12月的时候,国内市场对于抗原检测需求比较大,很多客户需要订货,有部分的预付款,在今年一季度的时候退还给了客户。第二个原因是去年在做抗原物料的存货储备时,有部分供应商的应付款,我们也是在今年年初进行支付的,生物原材料采购这部分也导致今年上半年的对外付款增加。

如果从一季度到二季度的数据来看,二季度的经营现金流已经有明显的改善。问:公司近期还是和印尼的国有制药企业签署了战略的合作协议,为什么看重印尼市场?未来合作计划落地之后在印尼市场的布局和展望?

答:印尼作为亚洲重要国家,人品密度比较大。公司做国际业务有 20 年的积累,在印尼市场包括跟渠道和政府都建立了良好的合作伙伴关系,在全球经济调整的过程中,他们对于中国的产品接受度比较高,这也是公司在海外深耕多年的结果。公司产品线齐全,包括胶体金、荧光、化学发光、电化学、分子还有病理等,符合当地医疗市场的需求,这些都是良好的合作基础,这些因素促成了这次战略合约的签署,印尼也成为公司重点布局的一个国家。

问:上半年发光业务拓展、装机及产品获证情况以及终端反馈如何?

答:化学发光业务是公司“两弹一星”里面非常重要的一个平台,最近这三年公司进行更多的资源倾斜,去推动化学发光业务的快速增长。截止到目前,化学发光平台已经建立了管式发光和单人份发光两条比较完整的产品线。从管式发光业务来看,公司是以常规项目与特色项目并线发育作为主要策略。特色项目主要是新血栓六项,血栓项目公司投入了非常多的资源,公司的血栓项目在国内的认可度也是非常高。今年在特色项目的领域,从单一的血栓特色项目过渡为涵盖血栓、子痫、高血压等特色项目的特色产品组合,这个是今年公司在策略上比较大的调整。

另外在常规项目层面,过去两年公司更多的是做心脏标志物和炎症因子,因为这两类项目在荧光平台经验也比较多,技术相对比较成熟,但是接下来公司会把更多资源去倾斜到像甲功、肿标、性激素等项目,希望以特色项目的组合,实现医院终端的仪器入院,后续再通过其他方式拉动常规项目的上量,是公司目前的战术打法。单人份发光在国内主要还是聚焦于门急诊,特别是危急重症的应用场景。在海外公司今年上半年完成了多个海外国家注册。在渠道层面上,今年上半年公司也拓展了许多的新增渠道,为下半年的装机和放量打下良好的基础。总体来讲,今年上半年化学发光的两条业务线发展还是比较良性和健康的。问:公司二季度毛利率环比有所下滑,而销售费用和研发费用环比有所增加,公司的费用预算在季度间有什么变化?

答:季度之间的毛利率是很难达到完全均衡的。从上半年来看,高毛利的产品包括流感还有心标产品,在今年一季度销量占比是比较大的,对一季度的整体毛利率会有更高的贡献。进入二季度,业务归到常态之后,毛利率的水平就处于相对均衡的状态了。

关于对营销和研发的投入,从去年开始,公司一直在推动全面预算管理,根据研发项目的进度去匹配相应的研发资源投入。按照年初的规划,公司对于一些新兴的项目,在上半年,尤其是二季度,会有一些费用投入的倾斜。从费用管理角度来看,因为我们对研发和营销,有整体的费用率规划来做全年的预算和管理。从上半年实际达成情况来看,研发板块进度比预计的会更快一些。但全年来看,不管是研发还是营销的投入,都在年初的预算框架之内。问:关于公司定增,目前公司账上有不少现金,请公司未来资金的使用规划,以及未来投资并购的计划?

答:公司战略现金是有储备的,但是定增项目也在正常推进。这次募资定增是要建设免疫产品的新生产基地,公司现有的资金储备,也需要去支持公司业务的发展。在战略层面,化学发光是重要的发展方向,另外在海外的市场拓展,都需要消耗时间和资源。在 2020年公司发行了可转债,目前也没有很快触发转股的机会。基于审慎的考虑,可自由支配资金还是非常有限的,所以定增项目公司会在合适的时机进行推动。

问:未来 3~5 年,公司海外的业务增长来源?预计未来海外业务增速大概在什么水平?

答:海外市场机会是很大的,公司深耕海外市场 20 年,前十年是以胶体金产品为主。后来公司开始导入荧光产品,荧光产品对于海外业务增长起了非常重要的作用。未来公司胶体金和荧光业务会继续在海外市场贡献价值。另外新的产品线,包括发光、分子、病理产品线,在海外接受度是非常广的,这些都是支撑未来海外业务增长的产品力。

在策略层面,公司在推行本地化策略,让我们更深入地了解当地市场,更好的优化产品。所以多方面的因素可以支撑公司在海外市场源源不断的去提升市场占比。问:未来集采对公司业务的影响?

答:今年市场比较关注的就是安徽牵头的省际联盟集采,目前集采方案和情况也还没有公布。公司内部评估来看,安徽集采对公司今年的业绩影响有限。

在医保控费的长期趋势之下,公司也做好了长期应对 IVD 集采政策的打算。面对集采政策,因为公司销区布局比较广,除了国内事业部,还有美国子公司和国际部,这也是我们比较强的优势。国内集采主要是影响国内的部分业务,对公司整体的影响相对有限。问:荧光和发光的应用场景不同,渠道搭建上也会有差异,公司在布局海外化学发光业务的时候,渠道方向是怎么考虑的?

答:发光跟荧光定位有些差别。化学发光目前有两个平台,一个是管式发光,一个是单人份 POCT发光。发光产品线覆盖的客户更广一些,多年来我们沉淀的渠道资源和客户资源,可能在基层更具有优势,但实际上并不能把渠道和客户做非常精确的切分,在终端客户层面,其实都是有重叠的。

另外做渠道层面的合作伙伴,他们也不仅是做 POCT的产品,也会覆盖到检验科的产品,公司在化学发光平台布局之后,双方就合作来一起推广,而且我们有比较好的客户资源基础。另外公司有新产品或者业务范围要往上拓展的时候,也会去拓展新的渠道客户,通过两方面结合起来,可以帮助我们把化学发光业务拓展做得更好。问:POCT 行业的发展趋势会是怎样?公司布局的分子业务和化学发光业务中长期规划及增速规划情况?

答:POCT概念可能很早就出现了,但是近些年才慢慢被大家所认识,POCT行业前期的增长会相对比较快。目前市场对于 POCT检验的需求,尤其在医院里面对于 POCT 的需求也没有减少,因为急诊、ICU 对于时效性的检测需求是现实存在的。在院外 POCT需求也会有提升。院外的需求主要在美容、牙科、公卫等方面,包括个人的需求也会有比较高的增长。

在海外市场,人口密度是没有国内高,对于小通量的设备需求还是比较旺盛的。尤其对于南美、中东,亚洲国家,比较接受小型化的设备,反而是像国内大通量的产品,在海外市场的应用比较有限。因为海外市场对于 POCT产品的需求持续存在,也是对于公司业务持续增长很重要的保证。公司希望通过化学发光和分子诊断的产品线,未来能够往检验科再去做些突破。我们预计公司的增长不会低于行业的增速。万孚生物(300482)主营业务:专业从事快速诊断试剂及配套仪器的研发、制造、营销及服务。

万孚生物2023中报显示,公司主营收入14.89亿元,同比下降63.09%;归母净利润3.35亿元,同比下降71.6%;扣非净利润2.95亿元,同比下降74.0%;其中2023年第二季度,公司单季度主营收入6.57亿元,同比下降53.35%;单季度归母净利润1.31亿元,同比下降52.32%;单季度扣非净利润1.0亿元,同比下降57.94%;负债率19.43%,投资收益2222.31万元,财务费用-1339.28万元,毛利率63.55%。

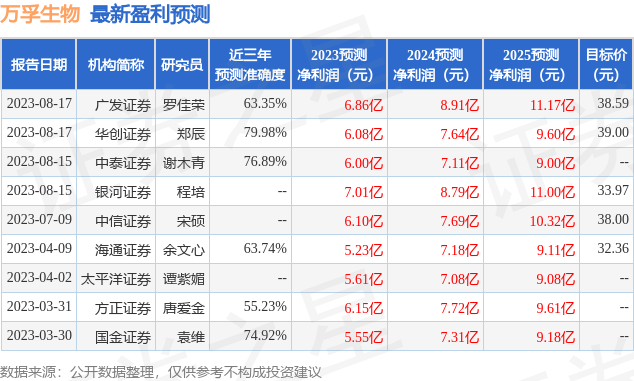

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为37.39。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2110.38万,融资余额减少;融券净流出1380.22万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47