债市早报:央行发布2023年第二季度货币政策执行报告;资金面显紧平衡,债市情绪转弱

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】8月17日,资金面显紧平衡;债市情绪转弱,银行间主要利率债收益率小幅上行不足1bp;远洋资本拟于2023年8月30日召开“20远资01”持有人会议,将审议展期兑付及变更增信措施等议案;融创中国出售臻华府等三项目以冲抵债务、支付建设支出,合计代价约12.23亿元;转债市场指数震荡走强,转债市场个券多数上涨;海外方面,各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【央行发布2023年第二季度货币政策执行报告】8月17日,央行官网发布2023年第二季度中国货币政策执行报告。报告明确,要保持货币信贷总量适度、节奏平稳;推动实体经济融资成本稳中有降;坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定;适时调整优化房地产政策,促进房地产市场平稳健康发展。报告预计,8月开始我国CPI有望逐步回升,全年呈U型走势;PPI同比已于7月触底反弹,未来降幅还将趋于收敛。要发挥好金融在促消费、稳投资、扩内需中的积极作用,保持物价水平基本稳定。报告还提到,适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。国内经济运行面临需求不足、一些企业经营困难、重点领域风险隐患较多等挑战,将加大宏观政策调控力度。我国经济供需总体平衡,不存在长期通缩或通胀的基础。推进民营企业债券融资支持工具(“第二支箭”)扩容增量。

【前7个月我国对外非金融类直接投资增长18.1%】8月17日,商务部数据显示,今年1月至7月,我国对外投资持续增长,对外非金融类直接投资5009.4亿元人民币,同比增长18.1%(折合719.3亿美元,同比增长10.6%)。

【国家发改委等部门发布《关于促进退役风电、光伏设备循环利用的指导意见》】8月17日,国家发改委等部门发布《关于促进退役风电、光伏设备循环利用的指导意见》。其中提出,到2025年,集中式风电场、光伏发电站退役设备处理责任机制基本建立,退役风电、光伏设备循环利用相关标准规范进一步完善,资源循环利用关键技术取得突破。到2030年,风电、光伏设备全流程循环利用技术体系基本成熟,资源循环利用模式更加健全,资源循环利用能力与退役规模有效匹配,标准规范更加完善,风电、光伏产业资源循环利用水平显著提升,形成一批退役风电、光伏设备循环利用产业集聚区。

(二)国际要闻

【美国二手车价格四个月来首次上涨,通胀粘滞迹象再现】在美国的能源、食品价格再次抬头之际,二手车价格也出现四个月来首次上涨。8月17日,美国汽车行业研究公司Cox Automotive公布了8月前15天的新数据,显示全美二手车批发价格略有上涨,这被市场认为是通胀可能粘滞的迹象。该数据环比增长了0.1%,这是四个月来的首次增长。但与2022年8月全月相比,该数据下跌了7.8%。8月上半月的汽车价格上涨可能归因于二手车市场紧张。二手车的价格上涨可能会推动通胀出现再度反弹。Cox Automotive解释认为,零售二手车在每年的这个时候供应量都会比平时更紧张一些,但利率上升显著拖累汽车需求,而普通消费者的可支配收入和个人储蓄则不断减少,暗示这一上涨趋势不一定会持续。

(三)大宗商品

【国际原油期货价格小幅转涨,NYMEX天然气价格收涨】8月17日,WTI 9月原油期货收涨1.01美元,涨幅1.27%,报80.39美元/桶;布伦特10月原油期货收涨0.67美元,涨幅0.80%,报84.12美元/桶;NYMEX 9月天然气期货收涨1.12%至2.621美元/百万英热单位。

二、资金面

(一)公开市场操作

8月17日,央行公告称,维护银行体系流动性合理充裕,当日以利率招标方式开展了1680亿元7天期逆回购操作,中标利率为1.8%。Wind数据显示,当日有50亿元逆回购到期,因此单日净投放资金1630亿元。

(二)资金利率

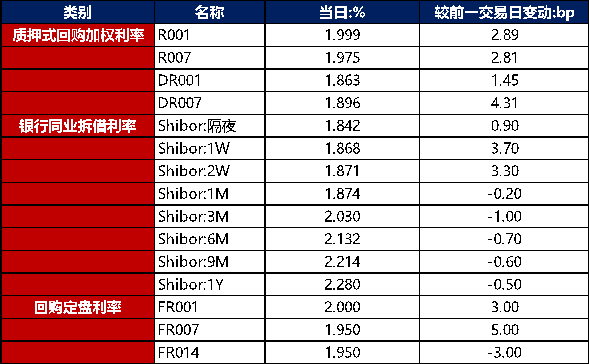

8月17日,资金面显紧平衡,主要回购利率盘踞高位,当日DR001上行1.45bps至1.863%,DR007上行4.31bps至1.896%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

8月17日,“降息”后市场情绪缓和,适逢税期叠加股市反弹,压制债市情绪,银行间主要利率债收益率小幅上行不足1bp。截至北京时间20:00,10年期国债活跃券230012收益率持平于2.5630%;10年期国开债活跃券230210收益率上行0.15bps至2.6780%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

8月17日,11只地产债成交价格偏离幅度超10%。其中,“21龙湖拓展MTN001(项目收益)”“16龙湖04”跌超10%,“20龙湖06”跌超12%,“22金地MTN001”跌超15%,“16金地02”跌超17%,“21金地03”跌超18%,“21金地MTN003”跌超19%,“21金地01”跌超20%,“21金地MTN002”涨超21%,“20宝龙04”涨超27%,“21金地MTN006”涨超50%。

2. 信用债事件

远洋资本:公司公告,拟于2023年8月30日召开“20远资01”持有人会议将审议展期兑付及变更增信措施等议案。

潍坊公信及潍坊滨投:中证鹏元公告,据票交所信息,截至2023年7月末潍坊公信及潍坊滨城因流动资金紧张出现部分工程款商票逾期,确定2个月内通过政府债券等资金完成兑付。潍坊公信累计逾期发生额1,227.84万元;潍坊滨城累计逾期发生额2.79亿元。

旭辉集团:公司公告,“21旭辉03”回售金额9.91亿元,回售资金兑付日为2023年9月14日,发行人决定不对本次回售债券进行转售,回售兑付存在不确定性。

广州城投:穆迪出于自身业务原因,撤销广州城投“A3”发行人评级。

西安临潼城投:公司公告,子公司临潼文旅借款逾期且已无财产可供执行,公司被追加为该案被执行人。

新城控股:公司公告,“20新控04”第二次回售登记期为8月23日至28日,回售资金兑付日2023年9月1日。

融创中国:公司公告,出售华府项目、望金沙酒店项目及合肥秀场酒店项目以冲抵对荣丰公司债务、支付建设支出,合计代价约12.23亿元。

(三)可转债

1. 权益及转债指数

【A股主要股指反弹收涨】 8月17日,权益市场主要指数低开高走,虽然午后一度走弱,但随后再度反攻拉升,当日上证指数、深证成指、创业板指分别上涨0.43%、0.61%、0.66%。当日,两市成交额7389亿元,北向资金净流出15.19亿元。当日,申万一级行业指数多数上涨,或受国务院第二次全体会议强调“加快用新技术新业态改造提升传统产业,大力推进战略性新兴产业集群发展,全面加快制造业数字化转型步伐”政策消息提振,当日国防军工、机械设备涨幅明显领先市场;当日仅银行、非银金融、房地产、煤炭等行业弱势整理,不过跌幅均不及1%。

【转债市场指数震荡走强】 8月17日,转债市场主要指数低开后震荡走强,当日中证转债、上证转债、深证转债分别上涨0.32%、0.28%、0.40%。当日,转债市场情绪有所回暖,日成交额537.62亿元,较前一交易日增加43.68亿元,转债市场个券多数上涨,521只个券中有408只上涨,108只下跌,5只持平。当日,新上市聚隆转债实现上市首日最大涨幅,收涨57.30%,存量个券中神通转债、万顺转债、纽泰转债、开能转债涨超5%,涨幅居前;当日,下跌个券数量锐减且超九成跌幅不及1%,仅前日新上市的立中转债下跌7.19%,出现明显回调,另外兴瑞转债、大叶转债跌幅靠前。

2. 转债跟踪

今日,东宝转债、燃23转债、信服转债上市,荣23转债、易瑞转债开启申购;下周,星球转债拟于8月22日上市。

8月17日,镇洋发展发行可转债申请获得上交所上市委审议通过。

8月17日,道恩转债公告不下修转股价格,且在未来一个月内(即2023年8月18日至2023年9月17日),如再次触发下修条件,亦不提出向下修正方案;丝路转债公告不下修转股价格,且自本次董事会审议通过之日起至2023年年度董事会会议召开之日,如再次触发下修条件,亦不提出向下修正方案。

8月17日,横河转债公告不提前赎回,同时决定自本次董事会审议通过本 议案之日起至转债到期日(2024年7月26日),若再次触发有条件赎回条款,均不行使提前赎回权利;赛轮转债公告预计满足赎回条件。

(四)海外债市

1. 美债市场

8月17日,各期限美债收益率走势分化。其中,2年期美债收益率下行3bp至4.94%,10年期美债收益率上行2bp至4.30%。

数据来源:iFinD,东方金诚

8月17日,2/10年期美债收益率利差倒挂幅度进一步收窄5bp至64bp;5/30年期美债收益率利差倒挂幅度收收窄3bp至1bp。

8月17日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.33%。

2. 欧债市场:

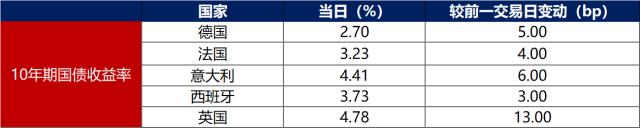

8月17日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行5bp至2.70%;法国、意大利、西班牙、英国10年期国债收益率均分别上行4bp、6bp、3bp和13bp。

数据来源:英为财经,东方金诚

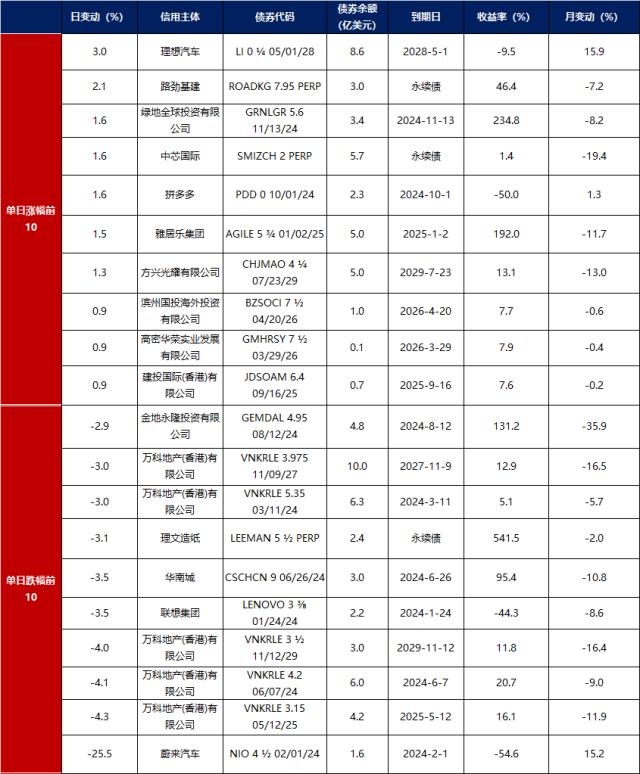

中资美元债每日价格变动(截至8月17日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47